3 Small-Caps en 3 Minutos #2 - Mexican Investor

Europa se vuelve atractiva otra vez.

Como he comentado en mi cuenta de X (@investormexican por si aún no me sigues) parece que los flujos de capital ya se han estado moviendo a regiones fuera de Estados Unidos como Europa, Japón y China. Entonces, en la edición de este mes quiero traer 2 empresas europeas muy baratas pasando por problemas que quizá sean temporales, así como una empresa estadounidense la cual se beneficiaría de toda esta locura de las tarifas de Trump y la política de “America First”. A veces no hay que ser el primero en llegar a la fiesta, pero sí es importante llegar temprano. Y parece que la fiesta en Europa ya está empezando.

Por cierto, parece que se hará tradición que la sección de 3 en 3 llegue el primer fin de semana de cada mes. Pero bueno, pasemos con las tres ideas de este mes.

Kooth

Market Capitalization: £54.63M GBP.

Deuda neta: -£14.9M.

Bolsa de valores: Alternative Investment Market (AIM).

Industria: Proveedores de atención médica.

Kooth ofrece servicios de apoyo emocional y psicológico a través de plataformas digitales, proporcionando acceso remoto y en tiempo real a terapeutas y consejeros. Su enfoque está dirigido a personas de todas las edades, desde adolescentes (a través de Kooth) hasta adultos (con la plataforma QWell), aunque su atención está particularmente en los jóvenes, ya que estos suelen enfrentar mayores barreras para acceder a la ayuda tradicional en persona.

Si bien entre 2017 y 2023 las ventas de la empresa crecieron 38% anual, el verdadero punto de inflexión llegó cuando lograron un acuerdo con el gobierno de California en julio de 2023 para ofrecer la plataforma a jóvenes del estado y así comenzó la expansión internacional.

El contrato con el gobierno de California fue de $188 millones distribuidos en 4 años y comenzó en 2024, motivo por el cual se espera que las ventas crezcan 90% este año. Ahora, ¿por qué la empresa ha caído 55% desde septiembre de 2024?

Todo comenzó cuando se anunció la renuncia de Toby Ewing, director ejecutivo de la Comisión de Supervisión y Responsabilidad de Servicios de Salud Mental de California, tras la revelación de que viajó a Londras mientras intentaba evitar un recorte de presupuesto que habría afectado el contrato de Kooth con el estado. Sin embargo, Kooth comenta que su contrato con el estado de California sigue intacto y que la visita de Ewing a Londres formaba parte de un evento planeado con antelación. ¿Quién tiene razón? Pues en diciembre de 2024 Kooth ganó un contrato con el gobierno de New Jersey, y si bien el contrato es muy chico ($1.45 millones), sería una confirmación de la buena reputación de Kooth y sus oportunidades. Por otro lado, en enero 2025 el co-CEO, Tim Barker, anunció que dejaría su cargo luego de 5 años en la empresa y su lugar lo tomaría la actual co-CEO Kate Newhouse.

Entonces, ¿qué nos queda después de tanto drama? Pues una empresa a 3x EV/EBITDA, con márgenes brutos de +80%, sin deuda, generando efectivo y creciendo a doble dígito. Cada quién decidirá si el riesgo/beneficio le compensa.

Makarony Polskie

Market Capitalization: 217.92M PLN.

Deuda neta: -25.98M PLN.

Bolsa de valores: Warsaw Stock Exchange.

Industria: Productos alimenticios.

Makarony tiene el sencillo negocio de vender pasta, como espaguetis, macarrones o tallarines bajo las marcas de Sorenti, Solare, Abak, Makaron Staropolski, entre algunas otras, aunque la marca insignia es Makarony Polskie. La pasta representó 80% de sus ventas en 2023 (aún no reportan el cierre de 2024), pero otro 16% de las ventas provino de platos enlatados de carne y verduras con las marcas Stoczek y Męska Rzecz. Por último, pero aún más interesante, se encuentra la marca So Food lanzada en 2019, que ofrece platos preparados de comida listos para calentar y comer. Estos platos están basados en comida polaca, asiática y mexicana con la idea de poder ser conservados a temperatura ambiente y no incluir colorantes ni potenciadores de sabor. Considerando que 94% de las ventas de Makarony todavía están concentradas en Polonia, la marca So Food tiene márgenes superiores al resto de productos y tiene un consumidor final de perfil más internacional, podría ser el motor del crecimiento en próximos años.

Desde el año 2003 la empresa solo NO ha crecido en 6 años, estando 2024 incluído (ventas decreciendo 15% año sobre año). Esto no sorprende considerando que Polonia es un país vecino a una guerra (Rusia-Ucrania) y eso provoca que los consumidores limiten sus compras a artículos de primera necesidad, además de que Makarony ha reducido los precios de sus productos ahora que la inflación ya se ha pasado. Actualmente la empresa cotiza a un PER de 7x con 25.98M de zlotys polacos en caja neta. Solo haría falta un poco de estabilidad económica para que las ventas vuelvan al crecimiento y, de ser así, veo posible un re-rating a 10-15x EPS.

Virco Corporation

Market Capitalization: $171.2M USD.

Deuda neta: $3.58M.

Bolsa de valores: NASDAQ GM.

Industria: Suministros comerciales.

Virco fabrica muebles para el sector educativo y oficinas. A pesar de ser una empresa bastante pequeña, lleva oprando desde 1950. Su catálogo incluye escritorios, sillas, mesas y otros accesorios diseñados para instituciones educativas, como escuelas primarias o universidades.

Si bien es un negocio que no tiene muchas ventajas competitivas o diferenciación, me parece que se encuentra en un entorno que le podría favorecer en los próximos meses. La empresa se ha beneficiado del aumento de las inversiones en infraestructura educativa en Estados Unidos y con todo el tema de las tarifas de Trump a productos traídos de México, Canadá o China, Virco podría veer un aumento de pedidos si es que estas tarifas se materializan. Y aunque esto no suceda, las ideas de "America First" de Trump, que busca incentivar la producción local aplicando aranceles a las importaciones y reduciendo los impuestos corporativos si fabrica en EE.UU., podrían beneficiar la imagen de empresas locales como Virco al ser una empresa que fabrica localmente, lo que puede resultar atractivo para los consumidores y las empresas que priorizan la producción nacional, como instituciones educativas y otras entidades gubernamentales.

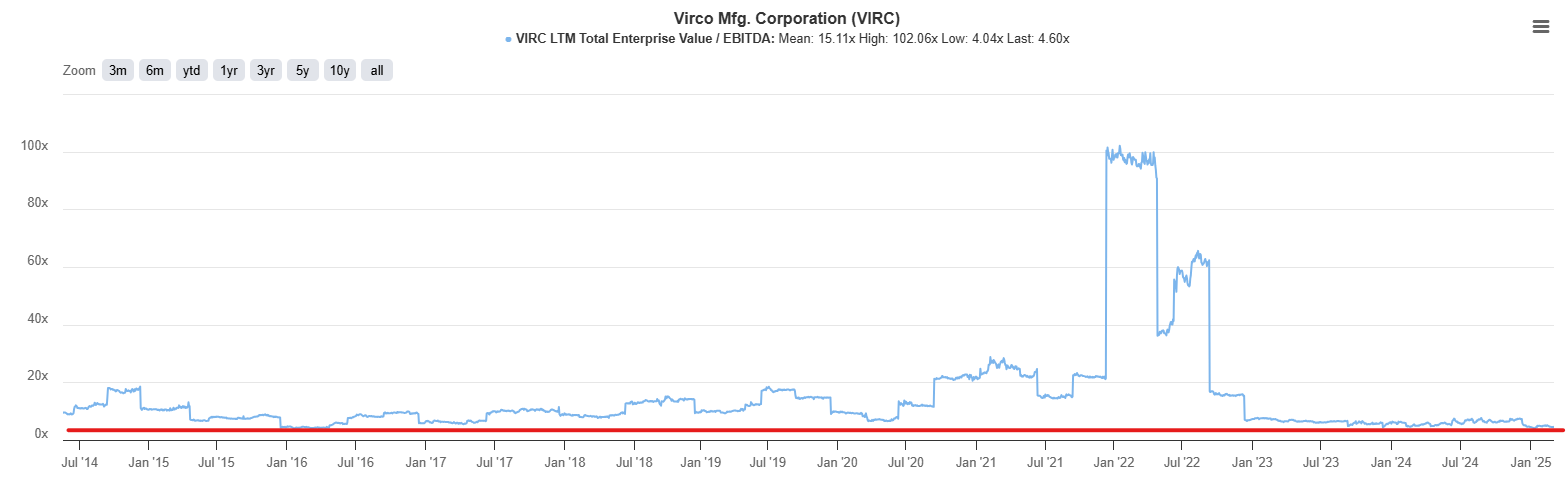

Actualmente cotiza a un EV/EBITDA de 4.6x, el cual es uno de los múltiplos más bajos de los últimos 10 años. Ante esto, la empresa anunció recientemente un plan de recompras de acciones por $10M y esto añadiría retorno al accionista si sumamos el pequeño dividendo que pagan. Entonces, si bien no es una empresa de alto crecimiento, pienso que el downside es algo limitado y la macroeconomía podría favorecerle en los próximos meses.

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

Muchas gracias y feliz fin de semana saludos