BJ's Wholesale Club - Mexican Investor

El Próximo Costco en Camino

Tesis de Inversión

En la sombra del gigante minorista bien establecido y que ha presentado un altísimo rendimiento en bolsa, Costco, se encuentra BJ's Wholesale Club Holdings (NYSE:BJ), un negocio muy similar que opera a una escala más pequeña. Notablemente, en los últimos cinco años, BJ's no solo había proporcionado rendimientos superiores en su precio de acciones, sino que actualmente cotiza a menos de la mitad del múltiplo de su contraparte más grande, Costco.

Este artículo tiene como objetivo adentrarse en el modelo de negocios de BJ's, destacando sus beneficios únicos y ventajas competitivas. También me parece importante analizar su posición competitiva en comparación con negocios similares, ya que si aquí radica el punto central de la tesis. Por último, realizaré una valoración para explicar por qué, a los precios actuales, BJ's Wholesale Club presenta una atractiva oportunidad de inversión.

Modelo de Negocio

BJ's es lo que en Estados Unidos llaman ‘warehouse club’ o ‘clubes de alamacén’ en español, estos son algo así como supermercados que ofrecen una variedad de productos, incluyendo alimentos, electrónicos, muebles, electrodomésticos y más. La característica distintiva es que en estos warehouses se suele por comprar por mayoreo y a precios con descuento en comparación con los que encontrarás supermercados regulares, sin embargo, para entrar a estos establecimientos necesitas tener una membresía. En este sentido, BJ's es similar a otros clubes de almacén como Costco y Sam's Club, donde los clientes deben adquirir una membresía para desbloquear los ahorros y descuentos disponibles en el club mayorista, y eso es un aspecto fundamental de este tipo de negocio porque a raíz de esto se genera una relación entre negocio y cliente que Nick Sleep denomina “Economías de Escala Compartidas”.

Economías de Escala Compartidas

El concepto gira en torno a ofrecer productos con márgenes de beneficio mínimos o nulos, permitiendo a los consumidores beneficiarse al comprar artículos a precios más bajos, ya que BJ's absorbe una parte significativa de los costos. Sin embargo, para acceder a estas ventajas, los consumidores deben pagar una membresía, que tiene márgenes altos para BJ's. Esto se debe a que la membresía es una simple tarjeta plástica con costos de producción relativamente bajos, y su valor radica únicamente en otorgar acceso a los descuentos proporcionados, lo que permite a los consumidores amortizar el costo de la membresía a través de los descuentos obtenidos en la tienda.

Esta disposición resulta beneficiosa tanto para la empresa como para el consumidor. A medida que BJ's se expande, puede ofrecer sus productos a precios más competitivos. Además, con más miembros suscribiéndose a la empresa, se logran márgenes de beneficio mejorados y una mayor escala para BJ's. Esta dinámica provoca que el crecimiento de una entidad beneficia mutuamente a la otra, en este caso, BJ's con sus clientes.

Competencia

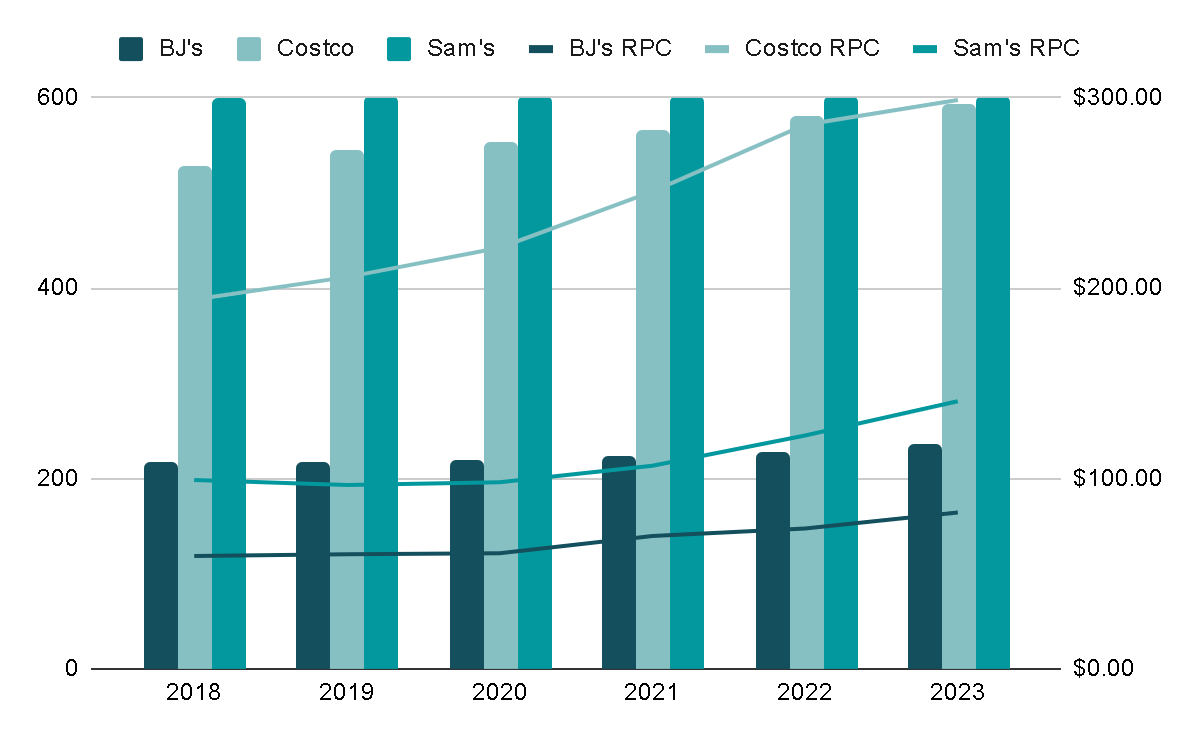

Como ya pudimos notar, la escala juega un papel fundamental en este modelo de negocio, y lo veo como uno de los riesgos principales en la tesis. Actualmente, BJ's enfrenta una competencia formidable de dos gigantes de la industria, Sam's Club (propiedad de Walmart) y Costco, ambos casi tres veces más grandes en términos del número de clubes en los Estados Unidos. Competir directamente con estos gigantes representa un desafío significativo y podría obstaculizar el crecimiento de BJ's a menos que pueda asegurar una participación de mercado sustancial. Dado que las tasas de renovación de suscripción superan el 90% en estos modelos de negocios, captar cuota de mercado de Costco o Sam's Club no solo requiere una reputación o poder de marca superiores, que no se logran fácilmente, sino también precios más convincentes que justifiquen el cambio a BJ’s.

Actualmente, hay una gran diferencia entre la escala de BJ's y la de Costco y Sam's, así como en el Revenue Per Club (RPC), por lo que la misión de la empresa será cerrar esta brecha en escala y rentabilidad. Actualmente Costco posee 600 clubes solamente en Estados Unidos, Sam’s 591 y BJ’s solamente 235

Además, creo que el concepto no es excesivamente complejo de replicar para los supermercados que ya cuentan con cierta escala. En América Central, hay un competidor llamado PriceSmart con un modelo de negocio similar, y en México, City Club, propiedad de la cadena de supermercados Soriana, sigue un enfoque comparable. No sería sorprendente si otras cadenas de supermercados o tiendas minoristas, como H-E-B o algún negocio tipo Target, también mostraran interés en aprovechar las ventajas ofrecidas por este modelo de negocio.

Viendo el Vaso Medio Lleno

Si abordamos esto desde un punto de vista optimista, podemos enfatizar la significativa oportunidad que esto presenta para la empresa. Considerando las altas tasas de retención entre los miembros del club mayorista, haber alcanzado ya un tercio de la escala de Sam's y Costco, que tienen la ventaja del ‘first-mover’, es decir, ser pionero dentro del sector, refleja un modelo de negocio que también proporciona valor a sus clientes y podría intentar crear un espacio solido dentro del sector.

En la actualidad, la empresa cuenta con poco más de 7 millones de miembros, en contraste con los 56 millones de Costco y los 52 millones de Sam's Club. Además, la tarifa de membresía es $5 más barata que la de Costco. Por lo tanto, concentrarse en expandir la base de miembros y ajustar posteriormente los precios de membresía cuando ya haya una base de clientes establecida es un camino prometedor para el crecimiento futuro. Además, es destacable que la empresa exhibe los márgenes de EBITDA más altos en comparación con sus comparables, y el porcentaje de membresías con respecto a las ventas es menor que el de Sam's, lo que indica el potencial de márgenes aún más altos si la compañía lograse aumentar este porcentaje.

En un escenario en el que la empresa logre duplicar su cantidad de miembros y aumentase los precios a $60 USD, esto podría resultar en la generación de cerca de $850 millones en beneficio puro (14 millones de miembros hipotéticos multiplicados por el nuevo precio de membresía de $60 USD), ya que el costo de aumentar los precios es cero y los beneficios generados por las membresías tienen márgenes de casi el 100%. Imaginemos que a la compañía le tome 10 años lograr esto, considerando los $1 billion de EBITDA generado en los últimos doce meses, implicaría casi duplicar EBITDA solamente por el aumento de membresías, sin tomar en cuenta la venta de la membresía, que aunque posee márgenes bajos, también suma.

Ratios Clave

Desde 2016, los ingresos han experimentado un crecimiento anual modesto del 7%, por otro lado, el Free Cash Flow ha visto un aumento más sustancial del 35% anual ya que en el FY2016 generaron $47 millones de FCF y durante el FY2023 alcanzaron los $390 millones. Esto se atribuye al aumento de los ingresos por membresías y a una mejora en los márgenes de las ventas de productos dentro del club mayorista.

En 2017, el margen de EBITDA para las ventas de productos fue aproximadamente del 1%, y desde entonces ha aumentado a casi el 3%. Aunque sigue siendo relativamente bajo, esta tendencia al alza es fundamental en los esfuerzos de la empresa por expandir sus márgenes de beneficio.

El EBITDA de las ventas de productos se calculó restando los ingresos por membresía del EBITDA total de la empresa. Este cálculo se basa en la suposición de que el segmento de ventas de productos genera el 100% de sus ingresos en EBITDA, dado que los costos de membresía consisten principalmente en las tarjetas plásticas que otorgan acceso a los miembros.

La empresa está destinando un porcentaje creciente de las ventas a gastos de capital para expandir su presencia en almacenes, aprovechando las evidentes oportunidades de expansión geográfica. Entre 2018 y 2020, la empresa agregó almacenes a una tasa de solo uno por año. Sin embargo, en 2021, construyeron cuatro nuevos BJ's, seguidos de cinco en 2022 y notables nueve durante 2023. Este patrón sugiere la disposición y comodidad de la empresa para seguir expandiéndose.

Un desarrollo alentador es la resolución del problema de la deuda. En los últimos cinco años, la empresa financió el 60% de sus operaciones con deuda, emitiendo $5.5 mil millones. Si bien esto condujo inicialmente a ratios de apalancamiento elevados en 2019, casi 4 veces el EBITDA, la deuda neta se ha reducido a 3 veces el EBITDA. Aunque sigue siendo relativamente alto, este nivel es más manejable.

La resolución del problema de la deuda requirió recursos significativos, con $7.3 mil millones asignados entre 2019 y 2023 para pagar la deuda. Esta decisión estratégica de gestión de capital parece haber impactado positivamente en la trayectoria de crecimiento de la empresa. Parece que pausaron la construcción de nuevos BJ's durante este período, y la reciente aceleración en el crecimiento indica una gestión financiera prudente para evitar la acumulación excesiva de deuda, preservando así y mejorando el valor general de la empresa.

Valoración

Para evaluar el rendimiento potencial al precio actual, proyectaré los ingresos por productos e ingresos por membresías. Un factor esencial a considerar es el patrón histórico de la empresa de aumentar los precios de membresía cada cinco años, con el último aumento ocurriendo en 2017, llevando la tarifa de $50 a $55. Dado esto, un aumento potencial a $60 dentro de los próximos 12 meses parece plausible.

Anticipando una tasa de crecimiento más conservadora para las ventas netas de productos, posiblemente alrededor del 5%, en comparación con el crecimiento casi del 8% observado de 2017 a 2023, y proyectando aumentos en la membresía a una tasa del 8% hasta alcanzar los 10 millones de miembros, considerablemente menos que los casi 60 millones actuales de Costco. Teniendo en cuenta un aumento de $5 en el precio de membresía, el revenue por membresías podría crecer casi un 10% compuesto anualmente, contribuyendo a un crecimiento total de ingresos del 5%.

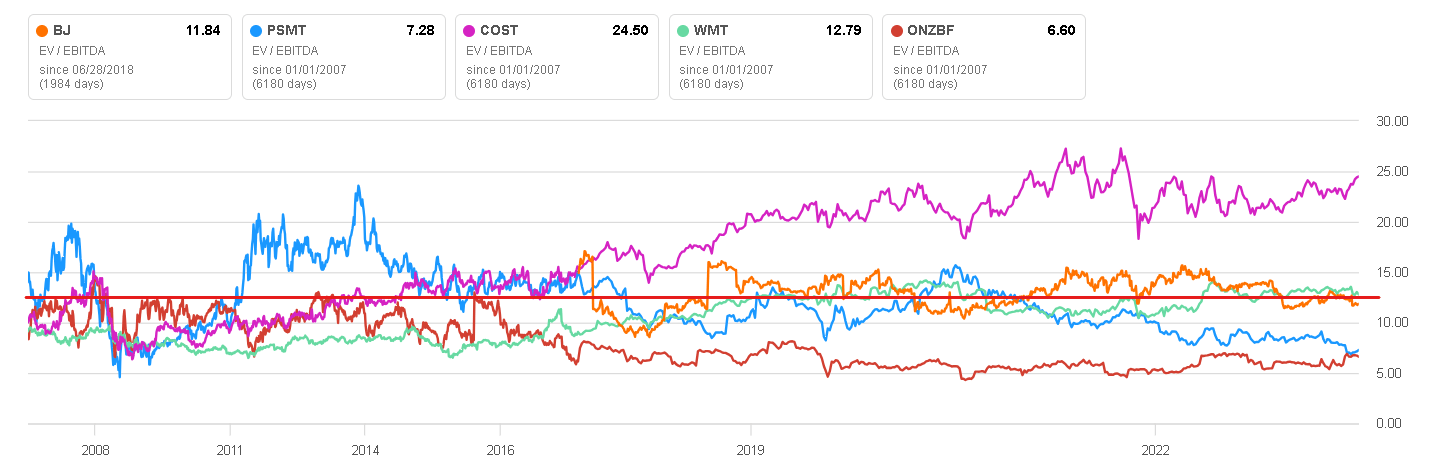

Suponiendo que el margen de EBITDA para las ventas netas de productos alcance el 3.5%, y considerando que las membresías tienen márgenes de alrededor del 100%, esto resultaría en un margen de EBITDA del 6% en cinco años. Aplicando un múltiplo de 12x EBITDA, consistente con el múltiplo promedio de la empresa y empresas similares, el precio proyectado de las acciones en cinco años podría ser alrededor de $130-135, lo que implica un rendimiento potencial cercano al 15% anual al comprar al precio actual.

Vale la pena señalar que los modelos de negocios comparables con operaciones en América Latina a menudo cotizan a múltiplos considerablemente más bajos. Mientras que Walmart y BJ's han mantenido múltiplos de alrededor de 12x EBITDA, Costco, como líder del mercado y una de las que posee más calidad, tiene un múltiplo más alto. Sin embargo, el multiplo de 25x EBITDA me parece algo excesivo y en lo personal yo no pagaría más de 20x EBITDA, por eso no pienso que debamos usar el múltiplo de Costco como referencia.

Conclusiones

La empresa ha demostrado su capacidad para competir con los gigantes de la industria Costco y Sam's Club, a pesar de su menor escala. Alcanzar los 7 millones de miembros en una industria donde la retención de clientes es alta refleja el atractivo de las ofertas de BJ's. La hábil asignación de capital por parte del management ha sido evidente en sus decisiones estratégicas, sabiendo cuándo priorizar el crecimiento y cuándo consolidar la posición financiera de la empresa.

Además, la valoración actual parece presentar rendimientos muy atractivos con suposiciones conservadoras. Alcanzar los 10 millones de miembros parece factible, especialmente teniendo en cuenta la fuerte presencia de la empresa en la Costa Este, donde solo estados densamente poblados como Florida, Nueva York, Nueva Jersey y Massachusetts ya representan casi 60 millones de posibles miembros. Una vez que se alcance este hito, la empresa se beneficiará de la apalancamiento operativo, ya que cada nuevo miembro en las proximidades de un BJ's tendrá un costo incremental bajo. Todo esto sin considerar una hipotética expansión hacia otros estados del país.

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

Se sabe si la directiva tiene acciones? Muchas gracias por el artículo

Fantástico análisis. Es un placer conocer a un colega inversionista mexicano!