Buscando Baggers (2 / 3) - Mexican Investor

¿Factible o imposible?

Continuando con esta serie, quiero pasar a uno de mis estudios favoritos, que además está extremadamente infravalorado y se menciona poco cuando se habla del tema.

100x: The power of growth in Wealth Creation

Fue realizado por Motilal Oswal en 2014, buscando aquellas características que tuvieran en común las empresas que generaron mayor riqueza entre 2009 y 2014 en la India (aunque comenta que también se puede aplicar en el resto del mundo) para poder replicarlo en próximas inversiones. Como comenté anteriormente, no deberíamos tomar estas lecciones como una fórmula para buscar 100 baggers, ya que podríamos frustrarnos en el intento o de entrada nos pondríamos una barrera mental por pensar que es imposible lograrlo.

En su lugar recomiendo tomar en cuenta estas características al momento de analizar una inversión, para así poner las probabilidades a nuestro favor. Sin decir más, veamos algunos de los aspectos clave de este estudio:

Tiempo

Lo más importante de todo es el tiempo.

Muy pocos inversores pueden llegar a conceptualizar lo que es tener una inversión multiplicándose por 100 veces y mucho menos logran tener una inversión así en sus vidas. Esto se debe a que en las 100-baggers el rendimiento puede tardar más de 3, 5 o incluso 10 años. Y matener acciones más allá de este período de tiempo requiere de mucha paciencia que, como se suele decir, "es la más rara de las tres cualidades de un inversor”, siendo las otras dos la visión para encontrar las empresas adecuada y el coraje para decidir comprarlas.

Las 100-baggers tienen muy poca relevancia sin traer el contexto del tiempo. Por ejemplo, en esta gráfica podemos ver que entre mayor sea nuestro retorno anual compuesto (CAGR por sus siglas en inglés), menor tiempo requeriríamos para lograr una 100-bagger:

El tiempo siempre tiene relevancia en al ecuación, por ejemplo, haciendo 25% CAGR en una inversión se requerirían 25 años para llegar al 100x, tiempo que muy pocos inversores estaríamos dispuestos a esperar.

A partir de aquí, el estudio muestra a los 5 elementos más importante que compartían las 100-baggers y con ello forman el acrónimo SQGLP en inglés, que en español sería TCCLP:

Tamaño (de la empresa).

Calidad (de negocio y gestión).

Crecimiento (en ganancias).

Longevidad (tanto de calidad como de crecimiento).

Precio (valoración favorable).

1- Tamaño

Este es un tema recurrente en todos los estudios sobre empresas que lograron rendimientos extraordinarios. La explicación es que el tamaño es un factor clave gracias al efecto que en inglés se llama low-base effect (efecto de base baja, o algo así sería la traducción).

El tamaño es el primer y principal diferenciador del enfoque de inversión en 100-baggers sobrecualquier otro, ya que este enfoque intenta aprovechar al máximo el mencionado efecto low-base. Este explica la tendencia de que un pequeño cambio absoluto desde un nivel bajo inicial se puede traducir en un gran cambio porcentual. Veamos un ejemplo:

Es mucho más fácil multiplicar todo tu patrimonio cuando tienes $1 dólar, que cuando tienes $1 millón. Y aunque ambos necesiten 100% de rendimiento, es más asequible lograrlo cuando tienes un dólar.

O si tenemos una acción que pasa de $20 a $40, estaríamos hablando de que creció $20 USD y logró un rendimiento de 100%, mientras que una acción que crezca esos mismos $20 USD y pase de $100 a $120 solo estaría haciendo 20% de rendimiento.

Este es el efecto low-base.

En este estudio, los ingresos promedio fueron de aproximadamente $36M y solo 3 de las 47 empresas tuvieron ingresos superiores a $150M y el Market Cap promedio fue de $30M.

Así que el estudio propone que se busquen empresas que no superen los $500M de market cap si el objetivo es tener rendimientos muy superiores a la media.

2- Calidad

En este apartado hay dos aspectos de C: Calidad del negocio y Calidad de la gestión.

Calidad del Negocio

La calidad del negocio debe evaluarse en función de factores como:

El tamaño actual de la empresa en relación con el mercado potencial de la industria (y, por lo tanto, de la empresa).

Su posición competitiva.

Potencial para sustentarse por encima.

Costo de capital (WACC) vs el retorno de la inversión (ROIC).

Entre las 100-baggers se encontró que solamente 8 tenían productos commodity o productos básicos como el petroleon, carbón y oro, donde normalmente el impulsor clave de las ganancias y crecimiento de la valoración es un aumento en los precios de los productos y no el mercado potencial

De las restantes 39 empresas que no son commodity se puede clasificar en 3 categorías:

1- Beneficiarios de migración de valor en sectores como Salud, Bancos o Tecnología.

En su libro “Migración de Valor”, Adrian J Slywotzky dice: “El valor migra de los obsoletos modelos de negocios a otros nuevos que son más capaces de satisfacer las necesidades más importantes de los clientes.prioridades.”

Un ejemplo podría ser ahora mismo el sector de transformación digital, que ayuda a las empresas a modernizar sus procesos obsoletos y transicionar hacia el cloud y los procesos digitales.

2- Actores dominantes, es decir, líderes en cuota de mercado.

3- Jugadores de nicho. Un “nicho” puede definirse como un segmento comercial pequeño y único o especializado. Un tamaño pequeño favorece un alto crecimiento no sólo de la empresa sino también de los segmentos de negocio.

Un ejemplo de nichos puede ser Leatt Corporation que hace equipos de protección para actividades al aire libre o Table Trac que realiza software para las máquinas de juego de casinos en EUA. Normalmente los pioneros o líderes de nichos son buenos candidatos a ser 100-baggers.

Otras características importantes es que no se esté en un sector donde haya mucha competencia o bien, que la empresa cuente con una ventaja competitiva que le permita mantener a toda esa competencia al márgen.

Calidad de Gestión

Evaluar al equipo directivo y su gestión de la empresa es más un arte que una ciencia, ya que no hay una fórmula que indique cuando una gestión es buena. Los 3 aspectos clave en la calidad de la gestión son:

Integridad incuestionable.

Competencia demostrable.

Mentalidad de crecimiento.

Como mencioné antes, estos son subjetivos y no cuantificables. Pero para darte una guía voy a presentar algunos indicadores que pueden servir como checklist o lista de verificación en un buen equipo directivo:

3- Crecimiento

Este es quizá el factor más importante además del tiempo. Para esto el estudio hace una comparación de una 100-bagger con un edificio, donde los cimientos serían el crecimiento. Y es que solo se puede construir un edificio de 100 pisos si la fundación y los cimientos son sólidos, de igual manera que no se podría entender una 100-bagger si no está involucrado el crecimiento de por medio.

El determinante más importante del rendimiento es el CRECIMIENTO en todas sus dimensiones: ventas, margen y valoración. Y una vez que haya obtenido una comprensión perspicaz del crecimiento, especialmente el crecimiento a largo plazo, lograr un 100x es posiblemente su mejor aplicación.

Motilal Oswal

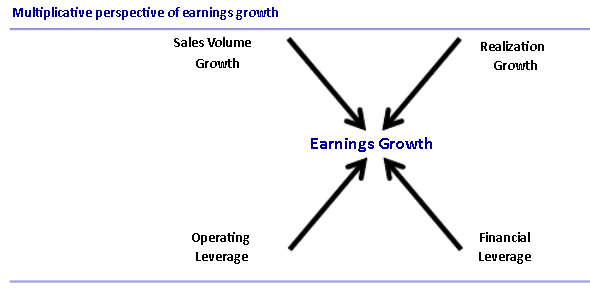

En el análisis final de la ecuación TCCLP, la C1 (es decir, el crecimiento de los beneficios) es un reflejo cuantitativo de C2 (es decir, la calidad de negocio y de gestión). El crecimiento tiene cuatro dimensiones:

Volumen. Una función del crecimiento de la demanda igualada por la capacidad de suministro de la empresa. Es decir, que cada vez haya mayor demanda por el producto y a su vez la empresa cada vez tenga mayor capacidad de suministrarlo, como sería el caso de Savaria, que cada vez hay mayor población anciana y la empresa sigue construyendo fábricas para abastecer esta demanda.

Precio. Tener poder de fijación de precios gracias a las cualidades del producto, como es el caso de Sprouts Farmers, que al tratarse de productos de primera necesidad como es la alimentación, la empresa no tiene muchos problemas para ajustar sus precios en casos de inflación.

Apalancamiento operativo. Cuando la estructura de costos de la empresa es favorable, se puede permitir convertir costos variables en costos fijos logrando que a mayores rangos de producción menor sea el costo por unidad producida y mayores los márgenes de beneficio.

Apalancamiento financiero: El apalancamiento es la relación entre capital propio e inversión total en una operación financiera. A mayor crédito, mayor apalancamiento y menor inversión de capital propio. En otras palabras, el apalancamiento financiero es simplemente poder usar endeudamiento para financiar las operaciones del negocio.

Un último apunte es que el crecimiento debe tener calidad también, porque si no se podría caer en trampas de crecimiento, por ejemplo:

Si una empresa crece mucho gracias a efectos transitorios, como Zoom o Peloton durante la pandemia, es probable que el precio de la acción sea una multi-bagger (en el caso de Zoom fue un 7 bagger en pocos meses, pero en cuanto se fueron los drivers del crecimiento, también se fue toda la ganancia.

Entonces se podría categorizar las empresas en cuatro cuadrantes:

Si el crecimiento es alto pero no tiene calidad, es probable que sea una trampa de crecimiento.

Si el crecimiento es bajo y es de baja calidad, es una destructora de valor.

Si el crecimiento es alto y es de calidad, es una creadora de riqueza.

Si el crecimiento es bajo, aunque sea de calidad se podría considerar una trampa de calidad que podrían presentar menores rendimientos que el mercado para los próximos años. Ejemplos de estas empresas son Colgate, Unilever o Walmart.

4- Longevidad

Este es bastante sencillo de entender y se complementa bien con lo hablado en la sección de “Calidad”. Entre mayor calidad tenga una empresa, más podrá resistir en el tiempo, que como vimos, es fundamental para lograr una multibagger.

5- Precio

Como se dijo anteriormente, el crecimiento del precio de las acciones es una función multiplicativa del crecimiento de las ganancias y los crecimiento de la valoración. Idealmente, las 100-baggers necesitan que ambos factores del crecimiento se activen.

Si la valoración permanece sin cambios, las ganancias deberán multiplicarse por 100. Por otro lado, si la valoración se redujera a la mitad, las ganancias tendrían que duplicarse para que las acciones se mantuvieran en el mismo precio o crecer 200 veces para que el precio de las acciones crezca 100 veces. Es por esto que la forma más sencilla de mejorar las probabilidades de crecimiento de la acción es garantizar una valoración favorable en el momento de la compra.

Otra regla simple de valoración favorable es el PER de un solo dígito (menor a 10x)

Pero ojo: En ciertas situaciones, un PER bajo puede no ser el único determinante de una valoración favorable, ya que durante la parte inferior del ciclo, las ganancias de las acciones cíclicas están deprimidas, lo que lleva a un PER elevado y cuando las empresas están en la parte alta del ciclo, el PER estará en digitos muy bajos, lo cual es peligroso porque significa que si el ciclo está por comenzar a bajar, podrías perder mucho dinero. Es contraintuitivo, lo sé, pero una vez que lo entiendes puedes evitar cientos de trampas de valor.

En el caso de este estudio, la gran mayoría de baggers se encontraban con menos de PER 5x, pero debo aclarar de nuevo que este estudio se trataba de empresas en la India, por lo que es normal que el mercado cotizara tan barato en comparación con economías desarrolladas como Europa o Estados Unidos donde difícilmente se verán acciones de calidad cotizando a menos de PER 5x.

Conclusiones

El resumen de lo que se debe buscar en una futura 100-bagger se encuentra en el antes mencionado TCCLP

T - Tamaño: La empresa es pequeña y relativamente desconocida.

C - Calidad: La empresa tiene un negocio de alta calidad dirigido por un equipo directivo de alta calidad (es decir, uno con integridad, competencia y mentalidad de crecimiento)

C - Crecimiento: Hay un crecimiento saludable en la empresa a través de una combinación de volumen de ventas y/o precio y/o márgenes

L - Longevidad: Es probable que la empresa mantenga su calidad y crecimiento durante mucho tiempo.

P - Precio: La acción está valorada favorablemente.

Con estos factores se podría hacer un screener con los siguientes parámetros:

Tamaño: Menor a $500M de Market Cap.

Calidad: ROIC superior a 12-15%.

Crecimiento: EBIT/EPS creciendo 15% los últimos 3 años.

Precio: EV/EBIT menor a 15 o PER menor a 10x.

Enlaces

Enlace al estudio que vimos hoy: https://www.motilaloswal.com/site/rreports/HTML/635542588369519988/index.htm

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.