Calnex Solutions - Mexican Investor

¿Qué ventajas competitivas tiene Calnex? Respuesta rápida: Todas.

Compañía: Calnex Solutions.

Fundación: 2006.

Ticker: $CLX.LO.

Mercado de valores: London Stock Exchange.

Capitalización bursátil: $140M GBP ($170M USD).

Modelo de Negocios

Calnex diseña y produce kits de prueba y medición para los sectores de telecomunicaciones. Estos instrumentos de medición forman parte de la etapa inicial del ciclo de creación de un nuevo producto de telecomunicaciones, donde se tiene que probar y validar las redes antes de poder ser lanzadas. Posteriormente los productos también serían usados para hacer cualquier mantenimiento que pudiera necesitar la red de telecomunicaciones.

Para hacerlo más entendible pondremos de ejemplo a uno de sus clientes: Verizon.

Verizon está en el mercado de las telecomunicaciones, que tendrán un fuerte aumento en el tráfico gracias a la llegada de la red 5G. La empresa necesitaría usar los dispositivos de Calnex desde antes de lanzar el producto al público, para asegurarse de que sus sistemas de telecomunicaciones puedan soportar todo el tráfico, ya que de no hacerlo, se podrían presentar intermitencias o caídas de la red.

Sin embargo el negocio de Calnex no solo llega hasta ahí, ya que recientemente han añadido clientes fuera del mercado de telecoms. Uno de estos clientes es una pequeña empresa desconocida, creo que se hace llamar “Facebook”. Los dispositivos de medición también le serían de utilidad a las empresas que tienen grandes centros de datos que requieren mediciones precisas del tiempo de respuesta, para tener todos sus servidores sincronizados en escalas de tiempo de milisegundos.

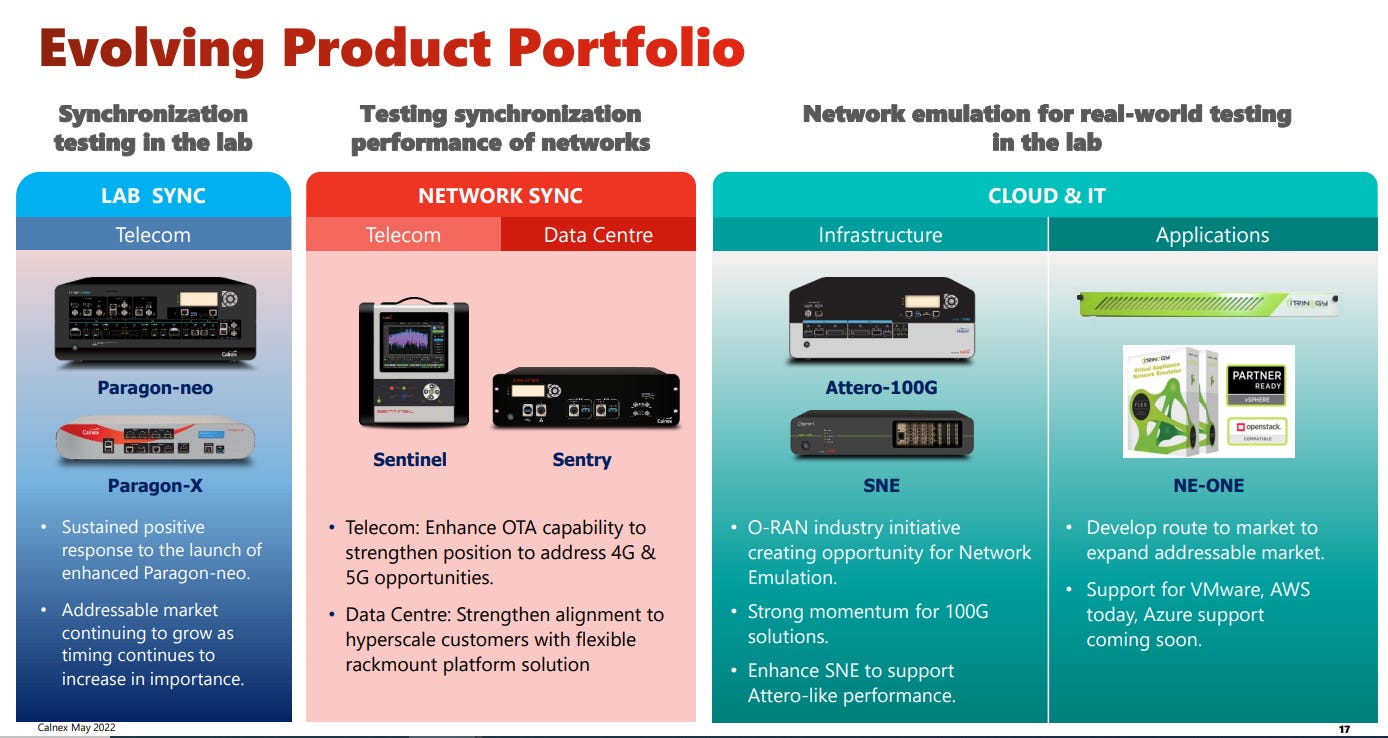

Productos

Los productos están divididos en tres líneas, la primera sería la de Lab Sync, que es donde están los productos de Paragon-Neo y Paragon-X, que tendrían la función de probar las redes de 5G, como en el ejemplo de Verizon.

La segunda línea es la de Cloud & IT, donde están los productos de Atero y SNE. Estos productos tienen la función de emular y simular el rendimiento que tendrían las redes. La emulación de red permite verificar el rendimiento de sus equipos en una variedad de condiciones de red, en particular durante la fase de validación del diseño.

Por último tenemos a la línea de productos de Network Sync, donde está el producto Sentinel, que es el que usa Facebook para medir la velocidad de respuesta de sus servidores.

Distribución de Clientes

Los clientes están agrupados en cuatro categorías.

Vendedores de equipos de Telecomunicaciones: Aquí están marcas como Cisco, Samsung o Nokia. Este grupo representa el 55% de las ventas y usan los productos de Calnex para probar los productos que planean sacar a mercado.

Operadores de Redes: Este grupo de clientes tiene a grandes empresas como son Verizon, Vodafone o AT&T y representan el 15% de las ventas. Este grupo suele comprar productos para el mantenimiento de sus redes y para probar nuevos equipos antes de lanzarlos a sus redes.

Empresas de Hyperescala: Aquí están algunos clientes como Facebook, Apple o Google. Estos representan un poco más del 20% de las ventas y usan los productos para mantener sus centros de datos y sus propias redes. Estos clientes son una gran oportunidad para el futuro, ya que sus centros de datos son de misión crítica y no pueden permitirse tener intermitencias o fallos en los mismos.

Fabricantes de Componentes: Aquí están empresas como Qualcomm, Intel o Broadcom y representan entre el 6-7% de las ventas. También usan los productos de manera similar a el primer grupo de clientes.

En este tipo de empresas pequeñas donde se tiene clientes reconocidos es importante ver qué tan cargadas están las ventas hacia un solo cliente. Desde 2018 el cliente de mayor peso ha representado el 10% de las ventas, me parece razonable dado el tamaño de Calnex, mientras que el top 10 representa cerca del 50% de las ventas, es decir que cada cliente representaría en promedio un 5%.

Distribución Geográfica

En cuanto a la distribución geográfica encontramos que el 33% está en Norte América, 33% en Norte de Asia y el 33% en el resto del mundo.

En promedio, el 83% de los clientes vuelve a comprar con Calnex durante los siguientes 3 años posteriores a la primera compra, esto muestra una tasa de retención altísima. Estas ventas posteriores existen en parte por las actualizaciones de software, luego de la compra inicial de hardware por parte de los clientes.

Otro dato relevante es que los clientes de renombre que usan las pruebas de Calnex, como Vodafone, hacen que los proveedores de Vodafone como Nokia y Ericsson también tengan que comprar las mismas pruebas. Estos proveedores saben que Vodafone probará su producto utilizando las pruebas de Calnex, entonces ellos se compran también los test kits para asegurarse de que su producto pase las pruebas.

Mercado

El 5G como viento de cola

Para entender el mercado de Calnex debemos hablar del contexto favorable y los vientos de cola que dará la llegada del 5G. Este será esencial para las revoluciones de Ciudades Inteligentes y el Internet de las Cosas (IoT). La visión de 5G para la infraestructura de telecomunicaciones es extremadamente compleja y verá una transformación a largo plazo del mercado de telecomunicaciones, creando la necesidad de equipos de prueba y medición para demostrar que los nuevos sistemas funcionan de manera efectiva y cumplen con los rigurosos estándares internacionales.

Sin embargo, después del 5G vendrá el 6G e incluso el 7G, y todos estos seguirán requiriendo productos de testeo. Esto nos da una idea de lo fuerte que podría llegar a ser Calnex en el futuro, ya que su crecimiento no quedaría limitado solamente al 5G.

Esta tecnología tendrá un uso casi global, pero a fecha de 2020 solamente unos pocos países tenían redes 5G ya desplegadas, y muchos otros ya están en planificaciones para comenzar a usar estas redes. Aún se está en una fase temprana de la implementación del 5G, por lo que Calnex podrá seguir encontrando nuevos clientes durante estos años, así como podrá también mantener a los actuales durante periodos de tiempo largos.

Tamaño de Mercado y Crecimientos

El mercado donde operan tiene crecimientos esperados de doble dígito para los próximos años. Por ejemplo el mercado de los equipos de medición para telecomunicaciones espera crecimientos del 11.5%, llegando a ser de $2B de dólares para el año 2024.

También tienen presencia en el mercado de los equipos de medición para Ethernet de alta velocidad, que espera crecimientos del 12%, llegando a ser de $2.12B de dólares para el año 2024.

Con estos dos mercados ya estaríamos hablando de más de $4B de dólares de mercado potencial para 2024, de los cuales Calnex no ha llegado ni al 0.5% en 2021.

Key Ratios y Comparables

Income Statement

Los ingresos han crecido al 27% CAGR entre el año fiscal 2018-2022, e incluso durante la crisis del 2020 siguieron creciendo.

El Gross Profit se ha expandido del 72% en 2018, al actual 75%.

El Margen EBITDA ha sido de 40% en promedio y el Margen de Beneficio de 20%.

También generan un buen Free Cash Flow y el margen de 2022 fue del 14%.

La deuda neta sobre el EBITDA fue de -1.3x y tienen 3 veces más activos que pasivos. Esto quiere decir que tienen una deuda muy moderada y los balances están muy saneados.

El ROIC fue del 22% en 2022 y el FCF ROIC fue de 12%. Este último se vió afectado por algunos cambios en el Working Capital.

El CapEx es muy alto respecto a las ventas por la constante compra de activos intangibles como son patentes y marcas registradas. Estas compras suelen ser gastos muy fuertes pero que son de una sola ocasión, ya que después tienen gastos de mantenimiento bastantes mínimos, por lo que el CapEx debería seguir reduciéndose en los siguientes años.

Comparables

Ya para empezar podemos ver la diferencia de tamaños, pero no pude encontrar otros competidores de tamaño similar.

Derivado de este tamaño inferior también podemos ver como las ventas han crecido muchísimo estos últimos tres años, solo teniendo cerca a Teradyne.

También tiene los mejores márgenes brutos de los comparables, que nos hace pensar que en el tiempo podrá mejorar sus márgenes EBIT por medio del apalancamiento financiero.

El ROIC es de los tres más altos entre estos comparables.

Sin embargo, pese a su crecimiento y calidad, también es de las empresas más baratas si comparamos por EV/EBITDA, incluso debajo por la media del sector.

Equipo Directivo

Fundador al Mando

El CEO, Tommy Cook fue el fundador de la empresa en el año 2006 y tiene más de 38 años de experiencia en el sector de testeo y medición de telecomunicaciones.

Actualmente cuenta con el 20% de las acciones de la empresa, que representan casi £30M. Esto es más de 100 veces su salario anual, que dicho sea de paso, es 60% más bajo que el promedio de empresas de tamaño similar en UK.

El CEO me da bastante confianza y en las Conference Calls ha demostrado que tiene un gran conocimiento del sector, sabe identificar oportunidades y está totalmente dedicado a hacer crecer su empresa.

En total el equipo directivo cuenta con el 25% de las acciones de la empresa.

Gestión de Capital

Uno de los aspectos que definen a un buen equipo directivo es el uso que le dan al capital, a final de cuentas ese es su trabajo.

Algo que se puede destacar es como han ido bajando la deuda neta año tras año, hasta este último año que ya es una deuda negativa, es decir, con sus activos de corto plazo pueden pagar todas sus deudas totales.

También me ha interesado que a pesar de estar en pleno crecimiento, el equipo directivo no ha diluido las acciones en circulación, al contrario, ha recomprado acciones este último año dándole mayor peso al accionista.

Las adquisiciones no son algo común, de hecho no han hecho ninguna desde 2019 cuando adquirieron Luceo Technologies, y solo han hecho tres en toda su historia. Sin embargo, sí están muy enfocados en seguir creciendo orgánicamente, mejorando sus productos y agregando más soluciones a su catálogo. La gran oportunidad que ven actualmente es el crecimiento que habrá en el 5G y el Cloud Computing y es a donde están destinando el capital.

Actualización. Porque justo lo digo y justo acaban de anunciar un adquisición ayer jajaja

Adquisición de iTrinegy - Expansión a Norte América

Esta semana anunciaron la adquisición de iTrinegy, que ofrece las soluciones necesarias para crear redes de prueba precisas por medio de un software. Esta tiene de clientes a grandes nombres como JP Morga, Ubisoft, GE y el gobierno + ejército de Reino Unido y los Estados Unidos. El 60% de las ventas vinieron de Norte América, por lo que esto ayudaría a la expansión geográfica de Calnex.

iTrinegy generó £1.4M de libras en ingresos con márgenes brutos del 80% (superiores a los actuales de Calnex). La adquisición se cerró por £2.5M en efectivo, que sería equivalente a pagar menos de 2 veces ventas, pero podría terminar en £3.5M si se cumplen algunos objetivos financieros planteados respecto a las ventas de productos de iTrinegy que se consigan a Marzo de 2024. En caso de cerrarse en £3.5M la compra, se estarían pagando 2.5 veces ventas con una mezcla de efectivo y acciones.

Me parece que se pagó un buen precio y se está consiguiendo una empresa de calidad por sus márgenes y clientes, pero me preocuparía que ese último millón de libras se pagara con acciones, aunque dudo que vaya a suceder (o eso espero) porque actualmente tienen más de £6M en caja disponible para hacer la adquisición completa.

Fortalezas y Riesgos

Ventajas competitivas

✓ Efecto Red: Como mencioné anteriormente, cuando una gran marca usa Calnex, sus proveedores también comienzan a usarlo para tener todos una medición “estandarizada”. Entre más lo usan, más llegan nuevos clientes a comprarlo también.

✓ Barreras de Entrada: Para comercializar productos de este tipo debes estar certificado por los reguladores, en el caso de Calnex, tienen la certificación ISO9001, otorgada por Lloyd's Register.

✓ Costes de Cambio: Los productos son de uso crítico, ya que de ellos depende el tener la confianza de que pueden lanzar sus nuevas redes al público lo antes posible. Esto hace que cambiarse a nuevos competidores sin el track record de Calnex sea muy arriesgado y que no compense el ahorrarse algunos cuantos dólares.

✓ Especialización de Nicho: Operan en un nicho demasiado específico y ya son el estándar de calidad de la industria, con todo y que aún tienen poca cuota del gigante mercado potencial.

✓ Poder de marca: Uno no tiene a los clientes que tiene Calnex sin tener antes una gran reputación en tu mercado. Esta ventaja hará que sus productos de uso crítico tengan la confianza de toda la industria y se continúe con el crecimiento.

Riesgos

✕ Actualización Tecnológica: El riesgo de quedar obsoleto tecnológicamente es bastante fuerte, ya que se debe estar siempre al día con las actualizaciones tecnológicas y regulatorias. Esto se ve reflejado en los enormes gastos de I+D que han realizado estos años.

✕ Pérdida de Confianza: La reputación actual es fundamental para seguir con su crecimiento, si por algún motivo se presentaran problemas con los productos, los clientes comenzarían a dudar de la marca y podrían considerar ir con la competencia.

Valoración

Para la valoración tendré en cuenta los siguientes datos:

El crecimiento CAGR de las ventas ha sido del 27%.

El EV/EBITDA promedio ha sido de 15x y del P/E de 35x, similar a sus peers.

Una ligera expansión de márgenes al 40% EBITDA y 20% Net Income.

No tendré en cuenta las posibles adquisiciones.

El precio actual es de £1.60

Escenario Pesimista

En este escenario los ingresos se relentizarian mucho y crecerían solamente al 10%. Con esto tendríamos unos ingresos para 2027 de ~£40M, que representaría menos del 1% de la cuota de mercado estimado para ese año. Si usamos los márgenes mencionados y un P/E de 20x, tendríamos un precio objetivo de £2.30, que desde el precio actual representaría un rendimiento anual compuesto del 8%.

Veo complicado que Calnex crezca tan poco los siguientes años. A poco que sigan ganando clientes y añadiendo productos a su portafolio, el crecimiento debería ser mucho mayor.

Escenario Base

Durante los próximos años aprovechando los vientos de cola del 5G, se seguirá creciendo a ritmos del 20% los próximos 5 años.

Esto daría unos ingresos estimados a 2027 de ~£65, que representarían poco más del 1% de la cuota de mercado esperada para ese año, o sea que ese crecimiento podría ser mayor, ya que aún habría demasiado mercado para seguir creciendo. Con un margen del 20% y un P/E de 20x tendríamos un precio por acción estimado de £3.75, esto supondría unos rendimientos anualizados del 18% desde el precio actual.

Escenario Optimista

Para este escenario se crecerían los ingresos al 25%. En este caso pagando un P/E de 20x, para no pasarme de optimista, tendríamos un precio estimado por acción de £4.80 para el año 2027, un rendimiento anualizado del 25%.

Tampoco fui tan optimista y en ningún caso me permití pagar más de 20 veces sus ingresos, sin importar qué tanto esté creciendo en el futuro.

Actualización para miembros de Patreon: Actualmente la acción ya cotiza a £1.95, tristemente, así que desde estos precios esperaría rendimientos de 10%.

Es una excelente empresa, pero a estos precios yo la mantendría en mi watchlist y esperaría a verla cerca de los £1.60 que cotizaba antes.

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

What do you think about their most recent warning on lower activity next year?

Excelente trabajo 👏. En esta línea hay otra empresa de UK igualmente interesante, Spirent Communications, también de medidas y testeo.