Codan Limited - Mexican Investor

Vine buscando cobre y encontré un detector para buscar oro.

Estaba curioseando dentro de los screeners de Investing.com ya que hicieron premium a Tikr y no puedo permitirme pagarlo :( y me encontré una empresa small cap australiana que se veía muy bien, esto fue lo que ví:

Ingresos creciendo arriba de 20% los últimos cinco años.

EPS creciendo arriba de 15% los últimos cinco años.

Gross Margin encima del 55%

P/E debajo de 15x (muy importante no sobrepagar por las acciones)

Algo bueno debe haber detrás de estos grandes números, ¿no?

Pues esto es lo que intentaré descubrir en esta tesis, que será como un viaje con ustedes dentro de mi proceso de investigación habitual cuando veo una empresa que promete. Entonces, vayamos al análisis.

Modelo de Negocios

¿Qué es Codan?

Codan es una empresa con sede en el sur de Australia y que actualmente tiene un market cap de solo $1.28B AUD que vendrían a ser cerca de $940M USD, por lo que se trata de una small cap. Los productos de Codan están divididos en dos principales segmentos: detección de metales y comunicaciones críticas, que entre ambos hacían más del 95% de los ingresos de la compañía hasta 2021. A continuación la ponderación de los ingresos desde 2017 a 2021.

Esto fue hasta 2021 porque en la conferencia de mitad de año 2022 se dió a conocer un gran cambio en la diversificación de los ingresos. Primero, se vendió la parte de tracking solutions que era la fuente de ese 5% de ingresos y se está haciendo una gran apuesta por las comunicaciones críticas, que ahora son el 46% de los ingresos. Esto es buenísimo y más adelante detallaré el por qué.

Detección de Metales - MineLab

Primero expicaré más en profundidad los dos segmentos actuales, el primero sería el de detección de metales, que tiene como principal marca a MineLab y que fue adquirida por Codan en 2008. Estos detectores de metales pueden ser utilizados para diversidad de actividades y personas, ya sea como simple pasatiempo, para un minero artesanal en busca de oro, una organización humanitaria que limpia minas terrestres o incluso para actividades militares.

Los ingresos de este segmento han estado creciendo año tras año, creciendo más de 30% este pasado 2021 y recientemente están comenzando a entrar a los mercado de México y Brasil.

Es un mercado muy de nicho y extremadamente fragmentado.

Comunicaciones Críticas - Domo y Zetron

Este es un mercado en el que Codan había estado históricamente desde hace más de 60 años, pero al que están apostando con mucha fuerza para estos siguientes años con las adquisiciones de Zetron y Domo Tactical Communications (DTC) este pasado 2021. Estas adquisciones fueron las responsables de que los ingresos de CC pasaran del 20% al actual 46%, que en lo personal me gusta mucho ya que es un mercado con mayor crecimiento y posibilidad de formar ventajas competitivas.

Zetron

Esta es una empresa de tecnología de comunicaciones críticas que proporciona servicios integrados de mando y control. Estos servicios se usan en situaciones como:

Atención de llamadas de emergencia (como el 911 de Estados Unidos).

Alertas de estaciones de bomberos.

Seguridad pública.

Transportación marítima o aérea.

Ambulancias y hospitales.

Salas de control de petróleo, gas y minería

Como se puede observar, son sistemas de misión crítica donde es importante tener una comunicación constante. Zetrón tiene más de 40 años operando y opera en más de 100 países, principalmente en Norte América, Reino Unido y Australia.

Además de ofrecer los productos de comunicación, también da servicios para la instalación, gestión, capacitación o soporte técnico de los mismos. Entonces Zetron estaría en todo el ciclo de vida del proyecto, desde la creación e instalación hasta el soporte técnico posterior.

Domo Tactical Communications

Domo lleva más de 50 años operando en el sector de comunicación crítica. Las soluciones de DTC comparten y comunican video, voz y datos en tiempo real en tierra, mar, agua y aire.

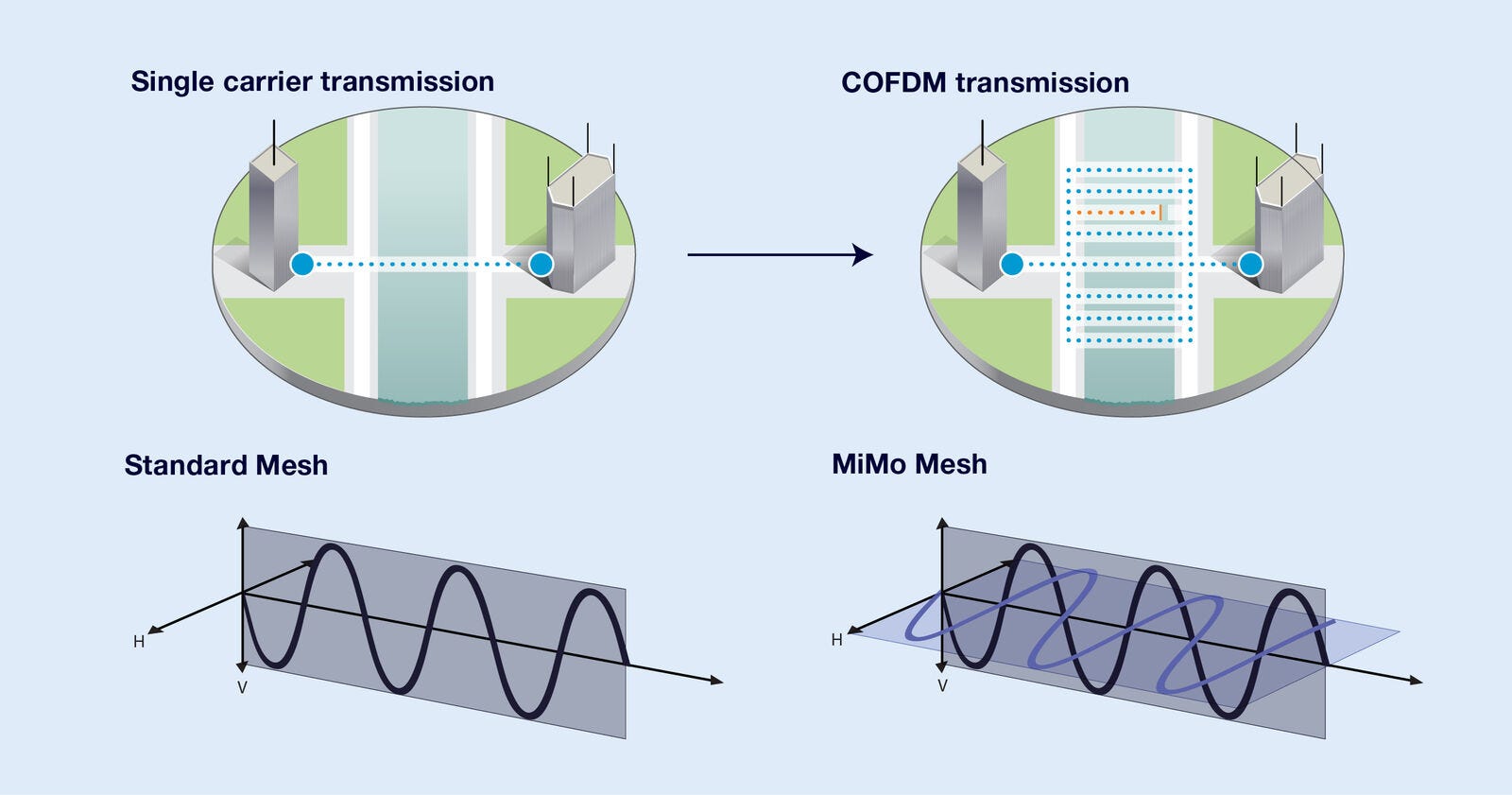

Estos productos por lo general son usados por militares, fuerzas del orden, unidades antiterroristas, gobiernos, robótica y operaciones autónomas, por lo que se necesita un método de encriptación para que la transmisión no pueda ser interrumpida o cortada, esto lo logran con la transmisión COFDM, ilustrada a continuación.

Este mercado aparte de ser un nicho sin consolidar también facilita la generación de ventajas competitivas, al tratarse de productos de misión crítica los clientes no pueden confiar sus operaciones a cualquier marca y es aquí donde entra la experiencia de más de 40 años tanto de Zetron como de DTC.

Ventas por región

El 46% de las ventas vienen de África, seguido por Norte América, Australia y Europa. Como mencioné anteriormente América del Sur es la región donde menos ventas provienen pero también es donde están haciendo esfuerzos para llegar a ese mercado habiendo ubicado oficinas y fábricas en Brasil.

Codan distribuye y vende en más de 150 países y tienen fábricas en Norte América, Europa, Sudamérica y Asia, por lo que ya cuenta con una buena escala.

Mercado

Como pudimos observar, Codan opera en dos mercados extremadamente de nicho y que están muy fragmentados, es decir, que no hay competidores grandes y consolidados dominando la industria, esto facilita el proceso de adquisiciones para seguir expandiendo la oferta de productos, en especial la de comunicaciones críticas.

Para el mercado de los detectores de metales la directiva espera seguir este 2022 con la fuerte demanda de los años recientes y aprovechando el aumento de los precios del oro, también podemos ver que solo se esperan crecimientos cercanos al 4% para el largo plazo y que para 2026 el mercado global sea de unos $6B, con un tercio de ese crecimiento viniendo de Asia-Pacífico.

Aproximadamente el top 7 de los competidores más grandes representan el 40% del market share, es decir, ninguno cuenta con más del 5% de cuota de mercado.

En cuanto al mercado de comunicaciones críticas, se espera que crezca a ritmos del 8% y para 2027 el mercado global sea de $27B. Aquí la directiva espera que este 2022 sea un proceso de completa integración de las adquisiciones de DTC y Zetron, que junto a ganar más cuota de mercado podría hacer que las ventas crezcan mucho más de ese 8%.

Con estas estimaciones podríamos estar hablando de que para 2026 Codan podría tener un Total Addressable Market de unos $30B de dólares, mientras que sus ventas del 2021 fueron de solo $0.3B USD. Aún es un pequeño pez en un oceáno gigante.

Key Ratios

Esta es la parte más llamativa de la tesis y la que me hizo interesarme tanto en Codan.

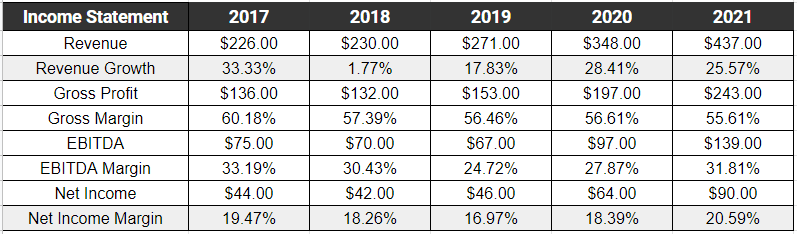

Un crecimiento de ingresos desde 2017 al 21% en promedio y al 12% en los últimos diez años. En 2018 apenas crecieron, esto es porque la base comparable de 2017 había quedado muy alta por el gran crecimiento que tuvieron ese año, sin embargo estos siguientes tres años se ha ido normalizando el crecimiento.

Los márgenes EBITDA cercanos al 30% los últimos cinco años.

EPS creciendo al 18% en promedio y manteniendo márgenes de beneficio cercanos al 20%. También el márgen de Free Cash Flow está muy cercano al 20%

Márgenes bastante sólidos y estables y sobretodo un crecimiento constante de los ingresos y beneficios.

En otras métricas que me gusta revisar, también hay cosas muy destacables.

Deuda/EBITDA negativa, salvo por este último año donde fue de 0.31. Significa que pueden pagar toda su deuda neta con el EBITDA generado en menos de un año.

Ratios ROIC y ROE altísimos y estables, siempre superiores al 23%.

No ha habido dilución de acciones prácticamente, siempre cercanas a los 180M.

El capex respecto a las ventas ha ido reduciendose y actualmente es bajo, por lo que no es un negocio intensivo en capital.

Equipo Directivo

Alineación con el accionista

El CEO, Alf Ianniello, se acaba de unir a la empresa para este 2022 y será el reemplazo de Donald McGurk. Alf cuenta con una experiencia de 14 años como CEO de la empresa privada Detmold Group, sin embargo, debido a que recientemente inició en el cargo, no tenemos información sobre su tenencia de acciones de la empresa.

Para esto tomaré el reporte anual de 2021 y consideraré qué tan alineado estaba el anterior CEO McGurk, pues bien él tenía en posesión más de $4M de dólares australianos en acciones de la empresa, que representaban unas 8 veces su salario base anual. Este salario podía aumentar, pero estaba sujeto a cumplir objetivos a corto y largo plazo.

Para el caso del CFO, Michael Barton tenemos que se incorporó a Codan en mayo de 2004 y actualmente es miembro de la Chartered Accountants Australia and New Zealand. Michael cuenta con cerca de $1.5M AUD en acciones de la empresa, que representan más de 5 veces su salario anual.

Compras en los últimos seis meses

Una de las mejores señales es ver a los insiders de la empresa comprando, porque motivos para vender pueden haber muchos, pero cuando un insider compra acciones el único motivo detrás es el de ganar dinero. Durante los últimos seis meses los insiders no solo han estado comprado, si no que tampoco han vendido nada.

Esto hace que en total el 43.3% de las acciones de Codan estén en manos del equipo directivo, un claro “skin in the game” que hace que estén alineados con los accionistas.

Gestión del Capital

Uno de los aspectos que menos me encantan (aunque para muchos podría parecer atractivo) es el dividendo que reparte Codan y que ha venido creciendo desde 2012 a un CAGR de casi el 10%.

Cabe aclarar que este no es un dividendo para nada estable, ya que se suele pagar dependiendo la circunstancia. A veces será más, a veces será menos. Actualmente tienen un payout ratio del 40%, por lo que es un dividendo “sano” y para el 2021 se pagaron alrededor de 27 centavos por acción, que si tomamos el precio de Diciembre 2021 sería algo así como un 3% de dividend yield.

En cuanto a la deuda y la emisión de acciones, como pudimos ver en los Key Ratios, ambos están muy bien gestionados, ya que han crecido las ventas y los ingresos sin haber recurrido a emitir deuda o acciones.

Venta de Minetec - Un gran acierto

Durante 2021 Codan llegó a un acuerdo con Caterpillar para la venta de Minetec por $19M AUD, que tenía tecnologías dirigidas a los desafíos de la minería subterránea de roca dura.

En mi opinión este fue un gran acierto ya que el equipo directivo comentó que el motivo de esta venta era seguir enfocándose en el negocio principal de comunicación crítica y detección de metales, gracias a esto evitaron lo que se suele llamar como “diworsification”, que es cuando intentas diversificar en áreas que no son las tuyas y que más que aportar a la compañía podrían destruir valor. Además esta venta les significó multiplicar su inversión en Minetec por más de 3 veces luego de haberla comprado en 2012 por cerca de $6M AUD.

Con todo esto concluyo en que Codan tiene un equipo directivo alineado y que sabe gestionar muy bien el capital, enfocándose siempre en aportar valor al accionista y en seguir creciendo el negocio. Nadamás tocará poner mucha atención al trabajo de Ianniello como CEO y ver qué tan alineado estará.

Fortalezas y Riesgos

Aquí entra el factor que señalé anteriormente respecto al segmento de comunicaciones críticas y que será una gran fuente de ventajas competitivas.

Ventajas competitivas

✓ Están enfocados en nichos de mercado. Esto para empezar aleja a grandes competidores que no se sientan atraídos a invertir en un mercado tan especializado o pequeño, pero también el cliente está dispuesto a pagar más por productos más definidos que cubran sus necesidades concretas y específicas.

✓ Dentro de sus nichos Codan tiene ventaja en escala, esto hace que estén más en control de la cadena de suministros y puedan reducir costes en el mediano y largo plazo debido a que ya tienen oficinas y fábricas en todos los continentes a excepción de África.

✓ Las nuevas marcas de los productos y servicios de Codan tienen buena reputación dentro de sus mercados, esto facilita la adquisición de nuevos clientes. Aquí me refuerza la idea de que Zetron y DTC fueron grandes adquisiciones.

“Acabamos de obtener algunos pedidos razonables en América del Norte de clientes a los que no hemos podido llegar en los últimos 15 años, así que estamos empezando a ver clientes cambiando a los productos de nuestra marca en el mercado norteamericano.”

- Ex CEO Donald McGurk, conference call 2021.

✓ Si siguen invirtiendo en las comunicaciones críticas podrían generar una ventaja competitiva relacionada con los costes de sustitución. Dada la importancia de tener estos equipos de comunicaciones los clientes tendrían complicaciones para confiar sus operaciones a otro competidor.

✓ Nuevamente en las comunicaciones críticas, este segmento presenta ventas por contrato a instituciones como gobiernos o cuerpos de seguridad, por lo que son ingresos recurrentes y predecibles.

Riesgos

✗ La mayoría de sus ventas están en los detectores de metales, productos a los que no le veo demasiadas ventajas competitivas o diferenciación, más allá de la reputación de su marca.

✗ La mayoría de las ventas de detectores de metales vienen de África, economía poco estable y que suele tener conflictos políticos y sociales.

✗ Como en todos los negocios de tecnología, está el riesgo de que sus productos queden obsoletos en algún momento.

✗ Esto no sé si es malo del todo, pero el precio de Codan suele verse movido por el precio del oro, por la correlación de los detectores de metales y el oro. Para tenerlo en cuenta.

Valoración

Para la valoración por multiplo tomaré en cuenta el crecimiento estos cinco años del 20%, logrado porque se beneficia de ir ganando cuota de mercado y escala a pesar de estar en sectores que crecen solo entre 4 y 8%. El equipo directivo parece tener intenciones en seguir apostando por el segmento de comunicaciones críticas y es un área que tiene buena demanda y hay espacio para seguir creciendo al 15-20% tranquilamente.

También tomaré en cuenta que los márgenes Net Income y Free Cash Flow están en torno al 20% ambos y que estos 5 años el P/FCF y P/E han estado cercanos a 16x.

Escenario Pesimista

Para este caso consideraré que las ventas crecerán solo al 15%, debajo del promedio de estos cinco años. El motivo por el que lo considero conservador es porque las adquisiciones de Zetron y DTC apenas se realizaron el pasado 2021, esto mejoró la calidad de negocio de Codan y su oportunidad de expansión, pero es que antes de este “upgrade” Codan ya tenía crecimientos de ventas de más del 15%.

Entonces creciendo al 15% las ventas y manteniendo márgenes FCF del 20% esperaría un FCF por acción de $1.16 para 2027 y aplicando un múltiplo de 15x tendríamos un precio por acción de $17 AUD. Un rendimiento anualizado del 19% desde los precios actuales de $7.05.

Escenario Base

En mi escenario realista las ventas seguirán creciendo al 20% debido al aumento de contratos en el área de comunicaciones críticas y a que aún hay demanda por el segmento de detección de metales. Esto haría un FCF por acción de $1.43 y si pagamos las 15x históricas tendríamos un precio por acción para 2027 de $21 AUD. Un rendimiento anualizado de 24% desde los precios actuales de $7.05.

La valoración es muy atractiva y no considero que haga falta hacer un escenario optimista. Creo que se puso a buenos precios debido a la fuerte caída que ha tenido la acción el último año, cayendo más de 60% y dejándola a un Forward P/E de 13, debajo de su media histórica.

Conclusiones

Recapitulando los aspectos mencionados, mis conclusiones son las siguientes:

✓ Productos muy distintos que si tuviera que calificarlos del 1 al 10 le daría un 5 a los detectores de metales y un 200 para las comunicaciones críticas, así que se compensan unos con otros. Codan da y Codan quita.

Me tranquiliza ver la gran apuesta por las comunicaciones críticas para estos siguientes años. Un acierto de la directiva.

✓ Mercados que tienen crecimientos regulares de un solo dígito, pero que generan una oportunidad de consolidar el mercado por tratarse de nichos fragmentados.

✓ Key Ratios excelentes en todos los aspectos evaluados, crecimiento en los últimos cinco años, buenos márgenes, gran ROIC, generación de efectivo, deuda nula y negocio asset light.

✓ Buen equipo directivo, con experiencia, buena visión, que saben gestionar el capital y están alineados con el accionista, eso sí, con la pequeña mancha de no saber cómo lo hará el nuevo CEO.

✓ Tienen varias ventajas competitivas como la escala y tener una marca bien reputada dentro de su nicho y otras ventajas competitivas en formación en el área de comunicaciones críticas.

✓ La valoración es muy atractiva, considero que estamos ante una ineficiencia de mercado al tratarse de una empresa pequeña, poco conocida y que está siendo arrastrada por la volatilidad de mercado actual.

Tenía tiempo sin encontrar una empresa que me convenciera en prácticamente todos los aspectos, tengo algunas dudas como mencioné anteriormente, pero se compensa con los aspectos positivos y al final de esto se trata la inversión, de encontrar una buena relación riesgo/beneficio. Como siempre me gustaría saber su opinión, ¿qué piensan ustedes de Codan?

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.