¿Cómo analizo una empresa?- Mexican Investor

Una guía en mi proceso de investigación. Todo gratuito.

Una de las cosas por las que decidí hacer tesis de inversión era la idea de poder tener en escrito los números y cualidades en las que me fijo al analizar una empresa, esto ayuda mucho en momentos de volatilidad, cuando te estás preguntando si deberías mantener tus acciones o si es momento de pasar a otra cosa.

También me gusta la idea de poder compartir mi proceso de análisis, no porque yo sea un experto, pero porque cuando yo iba iniciando me hubiera gustado tener una guía de cómo profundizar en una empresa y una serie de aspectos relevantes a tomar en cuenta. Es por todo esto que ahora me adentraré más en algunos de esos aspectos que reviso en una empresa antes de invertir, por qué lo hago y dónde se puede encontrar la información gratis, dejando claro que este es mi proceso de análisis y para nada significa que sea el único funcional. Esto es lo que me funciona a mí y espero que a ustedes les ayude también.

Modelo de Negocios

Lo principal al analizar una empresa: Entender su modelo de negocios.

Si no sabes cómo genera ingresos la empresa no sabes nada de ella, para entender más de esto tenemos en empresas estadounidenses el maravilloso 10K o reporte anual. En lo personal yo prefiero buscar este reporte desde la página Unhedged.com, en la sección de Filings podemos encontrar los 10-K. Aquí podemos ver la descripción de los productos y servicios de la empresa en el Item 1. “Business” (Negocio).

Desde luego que también se puede buscar directamente en Google buscando “nombre de la empresa 10K” o “nombre de la empresa investor relations” y desde ahí buscando el 10-K”. Todos los caminos llegan a Roma.

¿Y si no es una empresa estadounidense?

El 10-K es algo específicamente de empresas de USA, por lo que si investigamos una empresa de otro país no dispondremos de algo similar. En mi experiencia la mejor solución para esto será la página web misma de la página, por lo general habrá un apartado “About Us” o similares donde describen sus productos de manera muy comprensible, pensado en explicarlo a sus clientes, por lo que dejan todo muy claro.

En cuanto a las empresas Australianas y de Reino Unido, estas también tienen reportes anuales pero bastante más llamativos porque suelen ser PDF con imágenes y gráficos. Por lo general estarán en la sección de Investor Relations (relación con inversionistas) de la páginas web de la empresa.

Key Ratios

En lo personal a mí me gusta pasar los números a mi propio Google Sheet, así puedo seleccionar los datos más relevantes para mí, ver promedios y también tener proyecciones. Todo en un solo lugar.

Cuando quiero investigar una empresa estadounidense Tikr.com es una bendición. Simplemente entro a la pestaña que quiero copiar, presiono ese botón y dentro de Google Sheet presiono Control + V o clic derecho y Pegar. Y listo, tienes todo el estado financiero en tu hoja personal.

Misma pregunta que antes: ¿Y si no es una empresa estadounidense?

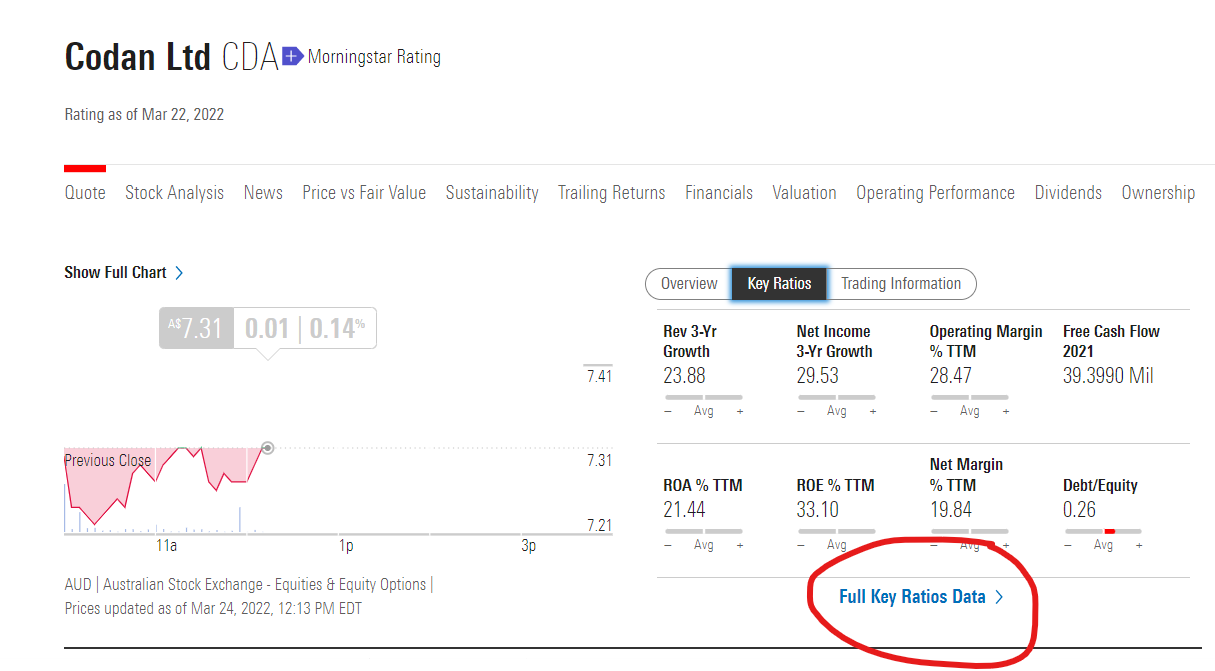

Pues bueno, para esto tengo que pasar los datos manualmente, uno por uno. En mi caso lo hago desde la web Morningstar.com. Pero ahí te va el pro tip: Vas a buscar en Google el nombre + Morningstar. Esto porque a veces desde Morningstar.com no te aprecen las empresas o aparecen cosas raras, evitemos las molestias.

Después, desde Key Ratios vamos a pulsar en Full Key Ratios Data.

Desde aquí vas a tener todos los estados financieros de los últimos cinco años, así como algunos otros datos extra. Lo curioso es que no he encontrado otra forma de llegar a esa parte de Morningstar, ya que desde la sección “Financials” de la página principal te lleva a otra cosa distinta que tiene mejor interfaz pero menos datos.

No sé, pero tengo hackeado al sistema y lo vengo a compartir con ustedes.

Ahora, ¿en qué me fijo una vez tengo a la mano todos estos datos?

Ingresos crecientes

Importante que los ingresos sean crecientes, no veo motivo para invertir en una empresa que no crece. Bueno, tal vez para una persona mayor de edad que está enfocada en los dividendos, pero vaya, no es mi caso entonces me importa que haya crecimiento.

Si hay un “pico” de ingresos o un crecimiento anormal sería importante saber qué causó esto. Por lo general el equipo directivo suele hablar de eso en los Conference Call o en el reporte anual. Volviendo con Unhedged.com, aquí te facilitan los transcripts de los conference calls, en la sección “Transcripts”. En este caso sí vienen para empresas de todo el mundo.

Generación de Free Cash Flow

En mi experiencia, el Free Cash Flow es superior a los Earnings tan comunes que se presentan en el Estado de Resultados. El motivo es porque primero:

Toda inversión es el valor presente de los flujos de efectivos futuros.

Los flujos de efectivo no se ven afectados por la calidad de las ganancias ni por los métodos de reconocimiento de los ingresos. Son menos manipulables.

El Cash Flow es el dinero generado en el negocio, una vez que se han deducido los costes de producción. Es el efectivo que dispone la empresa para pagar su deuda, recomprar acciones, hacer adquisiciones, pagar dividendos, etc.

Hay muchas formulas para calcularlo, en lo personal (según que casos) lo simplifico a Cash from Operations - Capital Expenditures.

Si lo buscas en Tikr vendría aquí.

Márgenes estables o crecientes

Unos buenos márgenes crecientes o superiores a la competencia nunca viene mal, y encontrarlos es uno placer de la vida. Estos son una de las señales de que la empresa es más rentable que sus peers.

Si quiero compararlos con la competencia me suelo fijar en el Gross Margin y EBITDA Margin, ya que como mencioné anteriormente, el Net Income Margin puede variar más y manipularse más según cada empresa.

También el márgen del Free Cash Flow respecto a las ventas es muy útil para ver si la empresa cada vez genera más flujo de efectivo.

Net Debt/EBITDA

La deuda es un aspecto muy importante, pero es difícil decir cuál es una deuda óptima porque puede variar de sector en sector. Lo mejor es intentar estandarizar el ratio que usarás para medir la deuda y después comparar con empresas similares del mismo sector. En mi caso yo uso el Net Debt/EBITDA, y la formula sería la siguiente:

Current Assets - Total Liabilities. O en español Activos de Corto Plazo - Pasivos Totales. Y el resultado sería la Deuda Neta, después la divido entre el EBITDA generado ese año y me saldrá un número. En mi caso una guía general que tengo es que de preferencia sea menor a 3x, pero como mencioné antes, hay industrias donde es común que haya mayor deuda y 3-4x no es tan malo. Todo depende.

ROIC y ROE

El Return on Invested Capital y el Return on Equity son dos muy buenas métricas para medir la rentabilidad que obtiene la empresa de cada dólar que invierte en sí mismo.

Para Charlie Munger el ROIC es muy importante, él dice que en periodos muy largos de tiempo de más de 10 años el rendimiento de la acción suele estar ligada al ROIC. Si una empresa tiene un ROIC sostenido del 15%, el rendimiento de la acción será cercano al 15%.

Pat Dorsey, por su parte, dice que el ROIC es una buena métrica para darnos una idea de si hay una ventaja competitiva detrás de la empresa. Es su métrica favorita porque incluye la deuda, contrario al ROA, pero remueve el ruido que genera el ROE de empresas que están muy apalancadas con demasiada deuda.

Por otro lado, para Jason Donville el ROE es una regla antes de invertir, solo invierte en empresas que tengan ROEs duraderos de más del 15% por lo menos.

Y así podría nombrar algunos grandes inversores más, pero creo que se entiende la idea. Para ver el ROIC se puede hacer desde Tikr para empresas estadounidenses y desde Morningstar para todas en general, desde el apartado de Key Ratios mencionado antes.

Acciones en circulación

Cuando una empresa emite acciones hace que tú como accionista seas un poco menos dueño de la empresa, cuando recompra acciones hace que tú, sin invertir más, seas más dueño de la empresa. Si la empresa fuera un delicioso pastel de Milky Way, de 4 rebanadas repartido para 4 personas, cada uno tendría su rebanada, pero si en lugar de 4 rebanadas ahora hay 8, cada rebanada que le toca a cada quién será más pequeña.

Si una empresa genera $10 dólar de beneficio y tiene 10 acciones en circulación, genera unos EPS de $1. Y si en cinco años ahora genera $100 dólares de beneficio (10 veces más) pero también emitió acciones y ahora tiene 100, los EPS siguen siendo de $1 incluso habiendo crecido los ingresos por 10 veces. Y en el largo plazo el precio de la acción suele ir ligado a los EPS.

Ahora sabes la importancia de que no haya diluciones bestiales.

En este caso las acciones en circulación se pueden ver también en Morningstar, Tikr o Macrotrends, que es una herramienta muy completa y gratuita, pero solo tiene acciones de Estados Unidos. Esta es la interfaz de Macrotrends:

Equipo Directivo

La cabeza del negocio, los encargados de dirigir las operaciones, los que día a día deciden el futuro de la empresa. El equipo directivo es una de las claves en la empresa y a su vez es de los más complicados de valorar, porque no hay una formula que te diga CEO = 7.28 entonces todo bien.

Según el libro de 100-Baggers, los negocios dirigidos por equipos directivos con alta posesión de acciones suele vencer al mercado en el largo plazo. Esto porque al tener su patrimonio en juego, por lo general buscarán el beneficio de la empresa siempre.

Otro valor agregado a esto es cuando las empresas están dirigidas por su fundador. Solo diré tres ejemplos que dejarán todo más que claro:

Tesla y Elon, Amazon y Jeffrey, Facebook y Mark.

Ahora, para ver la posesión de acciones del equipo directivo una buena opción es la página Simplywall.st, ya que además te incluye ahí mismo el salario anual del equipo directivo y algunos otros datos. Esta herramienta solo permite ver 5 compañías al mes, pero te puedes hacer varias cuentas ligadas a tu Facebook o correos y hackear al sistema.

Otra opción es desde Marketscreener.com en el apartado de “Company”, donde puedes ver todos los miembros del equipo directivo y los accionistas mayoritarios.

Si presionas en los nombres del equipo directivo te saldrá una información más detallada de cuántas acciones tiene y el valor aproximado en dólares.

Ahora, para comparar esto con los salarios la mejor manera para empresas de EUA es entrar al Proxy Statement desde Unhedged, en Fillings y después seleccionando Proxy Statement. Esto te mostrará los archivos DEF 14A, donde se describen varios aspectos importantes como el sueldo anual del equipo directivo y sus planes de compensaciones. Por eso me gusta tanto Unhedged, mucha información valiosa gratuita en un solo lugar.

El resto sería valorar la empresa, pero bueno eso sería tema para otro post, porque es algo muy extenso.

Espero que les sirva toda esta información que he aprendido por mi cuenta a lo largo de estos dos años, este es un proceso que me facilita el poder entender realmente una empresa. Vale la pena recordar nuevamente que esta es la información que uso yo y que muy probablemente haya otros aspectos importantes que valen la pena ser estudiados o que me faltaron agregar.

¿Qué información consideran relevante y me faltó incluirla? ¿Cuál es tu proceso de análisis?

Un saludo!

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

Gracias por el aporte continuo, quizás sería bueno incluir la emisión de stock options dentro de un filtro más detallado donde podemos descartar posibles problemas a futuro.

Gracias por este aporte, es muy valioso para los que estamos empezando en este mundo. Una pregunta la pagina Unhedged.com dejo de funcionar ?