Converge Technology Solutions - Mexican Investor

Crecimiento, crecimiento y crecimiento. Ah y más crecimiento.

Llega la actualización de una de las empresas que más me emociona a futuro. Converge reportó sus números para el FY2021, lo que significa que toca actualizar los números y datos de otra de las primeras tesis que realicé en este blog, una de las empresas que llevan más tiempo en mi portafolio.

Esta es una small cap canadiense que ha estado creciendo ingresos a ritmos exagerados de casi el 50% y que acaba de tener su primer año rentable, pero bueno, mejor pasemos a la tesis que es donde está lo interesante jajaja

Modelo de Negocios

¿Qué es Converge?

Converge es un proveedor de software que se especializa en ayudar a sus clientes a desarrollar su infraestructura de Information Technology (IT), especializándose principalmente en la migración de servidores físicos hacia entornos enfocado en el Cloud (la nube), ya sea de manera híbrida (combinando la parte física que ya poseé el cliente, con la nube desarrollada por Converge) o completa (sin continuación de la solución física, es decir, migración total a la nube).

La principal estrategia de CTS es la de adquirir a los proveedores de IT regionales más pequeños, expandir los márgenes de estos mismos gracias a sus sinergias de costos y mejorar la penetración de clientes mediante la venta cruzada de productos y servicios. Converge ha adquirido casi 30 empresas desde su creación, tan solo este pasado 2021 cerraron 9 adquisiciones.

Converge cuenta con cuatro principales verticales del negocio, que serían los análisis avanzados, nube, seguridad cibernética e infraestructura digital.

Análisis Avanzados

Esto se refiere a la recopilación, el almacenamiento, la gestión y el uso de datos. Esto es importante para los clientes de Converge porque ser capaz de recopilar datos significativos en tiempo real y hacerlos accesibles se traduce en lealtad de sus clientes y una ventaja competitiva.

Para realizar esto los expertos de Converge brindan una asesoría donde primero analizan al cliente para posteriormente desarrollar las soluciones para aplicar la herramienta correcta al trabajo correcto. Algunos análisis ofrecidos son los de:

Presupuesto, planificación y previsión

Planificación de ventas y operaciones

Optimización de la cadena de suministro

Informes y análisis financieros

Nube

Con la nube Converge ayuda en la forma en que sus clientes guardan, almacenan y acceden a los datos. Para esto usa a sus arquitectos de soluciones para identificar y satisfacer necesidades específicas, ya sea utilizando una nube pública, híbrida o la nube empresarial de Converge.

Ciberseguridad

Converge tiene un grupo de consultores que se dedicarían a comprender a los clientes, sus procesos y sus tecnologías para brindar soluciones, como proteger el perímetro de borde de la red, bloquear cuentas privilegiadas y parchear vulnerabilidades.

Algunas de las ofertas dentro de este segmento son:

Una consultoría para analizar la seguridad actual

Identidad y Protección de Datos

Administracion de incidentes para identificar las causas

Reparación de la seguridad una vez identificadas

Infraestructura Digital

En este segmento Converge ayuda a sus clientes a modernizar sus centro de datos y almacenamiento para aumentar la eficiencia al mismo tiempo que reducen los costos.

Managed Services

Aquí los clientes delegan completamente el desarrollo y mantenimiento de su software en Converge. Esto implica que se generen contratos de larga duración, alrededor de 3 años en promedio, por lo que genera un ingreso recurrente, además que este tipo de servicios tienen un margen bruto mucho más amplio que los servicios convencionales.

Ubicación Geográfica

Las principales zonas donde Converge opera es en Norte América y recientemente también en Europa por medio de algunas adquisiciones en Alemania.

“Converge planea seguir expandiendo operaciones a UK y Europa del Norte, copiando la estrategia realizada en Norte América los últimos 3 años.” -Shaun Maine, CEO.

Mercado y Sector

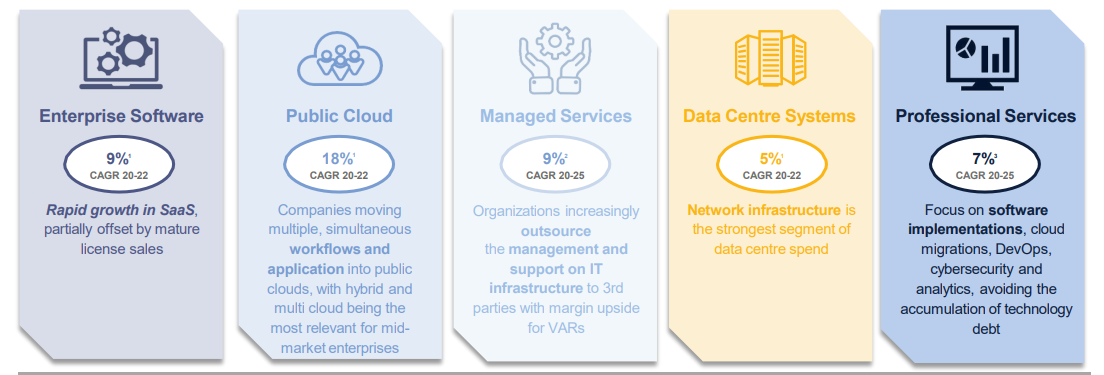

El gasto mundial en servicios IT espera crecimientos del 8% aproximadamente de aquí al año 2025, con una gran participación viniendo de Asia Pacífico, en la que aún no tiene operaciones Converge y que podríamos considerar como una oportunidad de expansión geográfica al largo plazo. Además de en los mercados donde opera Converge entre 2022 y 2022 han tenido crecimientos de entre el 5 y el 19%, podríamos esperar un buen crecimiento orgánico.

De acuerdo a Converge, el mercado potencial internacional es de $3.7 trillones de dólares, habiendo hasta $1.2 trillones solo en Estados Unidos, sin embargo Converge de momento está enfocado a trabajar con pequeñas y medianas empresas, que representarían un mercado potencial de $400B, donde exiten al rededor de 80,000 competidores directos de Converge pero ninguno poseé más del 5% de la cuota de mercado, por lo que aún estamos ante un mercado muy fragmentado donde la estrategia de adquisiciones de CTS cobra gran relevancia, ya que dispone de un gran mercado para consolidarse.

Actualmente CTS poseé una base de clientes muy amplia, de alrededor de 2000 clientes, los cuales están muy bien diversificados, tanto por industria como por peso, ya que el top 10 de clientes no pasan del 20% de ingresos y están repartidos en más de 6 industrias.

La buena diversificación de clientes supone un riesgo menos del cual preocuparse y habla de la buena gestión que han llevado.

Key Ratios y Comparables

Los ingresos han crecido al escandaloso ritmo del 50%, impulsado por las adquisiciones. Este último 2021 el 10% del crecimiento vino de forma orgánica, pero tuvieron cerca de $250M de ingresos que no pudieron concretar por problemas en la cadena de suministro, en un entorno normalizado esperarían que el crecimiento orgánico hubiera estado cercano al 20%.

El Gross Profit ha pasado del 19% al 22% y esperan que siga aumentando conforme crecen las ventas de los Managed Services y otras líneas de negocios con márgenes más altos.

Lo mismo con el EBITDA, pasó del casi 4% al 6% y debería seguir expandiéndose los próximos años por la mejora en la eficiencia en las operaciones y la correcta integración de los negocios adquiridos.

Este 2021 fue el primer año rentable, generaron $16M de beneficio, que representan el 1% respecto a las ventas. Desde luego este no será el márgen de beneficio a futuro.

Habían estado con mucha deuda respecto al EBITDA, esto por las fuertes adquisiciones que comprimían el EBITDA, además de que algunas se financiaron con deuda, sin embargo, este 2021 lo terminaron con caja neta.

Debido al corto historial de beneficios, el ROIC y el ROE son muy bajos. Durante los próximos años deberían normalizarse.

Las acciones se han diluído muchísimos estos años por la estrategia de adquisiciones ya muchas de las mismas se realizan emitiendo acciones, aspecto muy negativo.

El negocio no es intensivo en cuanto al capital que se necesita para invertir en sus activos, solo un 1.60% de las ventas van destinadas al capex.

Comparables

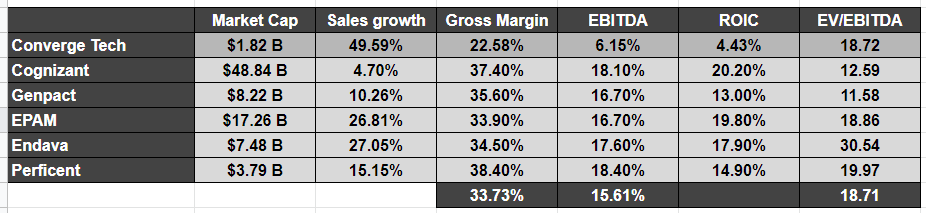

Ahora, si comparamos a Converge con otros competidores enfocados a proveer servicios IT, podemos ver como CTS ha crecido sus ventas en los últimos 3 años al doble o más que sus competidores, esto es algo natural debido al tamaño actual de la empresa y desde luego no esperaría que siguieran con este ritmo en los próximos años.

Como mencioné antes, el márgen bruto y EBITDA están comprimidos por las adquisiciones y las promociones que necesitan hacer para conseguir ventas debido a que aún son un competidor pequeño. Unos márgenes futuros factibles estarían entre el 33-35% para el márgen bruto y el 15-18% para el márgen EBITDA, que sería el promedio de sus competidores que llevan muchos más años en el mercado.

A pesar de crecer tantísimo y tener aún más crecimiento a futuro, Converge está cotizando a 18x EV/EBITDA ajustado, en línea con el promedio del sector.

Equipo Directivo

Alineación y Experiencia

Dentro de esta tesis el equipo directivo es uno de los puntos fuertes y que me dan bastante confianza en la empresa, el co-fundador y actual CEO, Shaun Main, tiene una amplia experiencia en la industria de Servicios IT, ya que anteriormente tuvo puestos importantes en Pivot Technology Solutions, una empresa canadiense también enfocada en ofrecer servicios de IT que fue adquirida en 2020 por Computacenter.

Shaun a hecho un gran trabajo al diseñar y ejecutar su plan estratégico de adquisiciones con Converge y no ha cambiado ningún aspecto del plan desde 2017 por lo que sabe lo que hace y confía en esa estrategia, que hasta el momento le ha dado muy buenos resultados.

Por si fuera poco, Shaun está altamente alineado con los accionistas, ya que actualmente es el segundo accionista mayoritario de la empresa, con un aproximado del 4% de las acciones de Converge, equivalentes a alrededor de $62 millones de dólares, casi 70 veces su salario anual.

El resto del equipo directivo también tiene una buena cantidad de acciones y en total tienen alrededor del 5% de la empresa.

Compras los últimos meses - Convicción en su empresa

Durante los últimos 6 meses el equipo directivo ha estado comprando acciones y no han hecho ninguna venta. Esta es una gran señal porque cuando los insiders venden acciones el motivo puede ser que quieren comprar una casa, un auto o pagarse unas vacaciones, pero cuando compran el motivo solamente es uno: Estan convencidos de que van a ganar dinero con su empresa.

Fortalezas y Riesgos

✓ Costes de cambio: Una vez que el cliente contrata a Converge es muy díficil que quieran iniciar ese proceso desde cero con la competencia, ya que esto supondría mudar por completo su infraestructura, datos y modificar procesos.

✓ Economías de escala: Gracias a su estrategia de adquisiciones, CTS está en camino a consolidarse en el sector como uno de los competidores más grandes e importantes, lo que le daría la ventaja de reducir sus costos y mejorar márgenes, por ejemplo, en los Servicios Administrados planean subir sus márgenes brutos del actual 40% al 55-60% para 2023 haciendo uso de sus sinergias, esto se vería reflejado en el EBITDA y por consecuencia en los márgenes de beneficio futuros.

✕ Mala ejecución de fusiones y adquisiciones: Debido a la estrategia de adquirir pequeños negocios y optimizarlos, el riesgo de hacer una mala adquisición o de querer entrar a un mercado fuera de su círculo de competencia podría hacer que hagan una mala diversificación que le cueste millones de dólares a la empresa.

✕ Poco historial: A pesar de haberse desarrollado bien hasta el momento, la historia de Converge solo se remonta al año 2018, por lo que lleva solo 4 años de operaciones. A esto se añade que muchas empresas pequeñas suelen fracasar antes de sus primeros 10 años de historia.

Valoración

Como pudimos observar, Converge ha crecido sus ingresos al 50%, de hecho este 2021 el crecimiento fue del 61% respecto al 2020 y el crecimiento orgánico normalizado fue del 20%, así que tomaré un crecimiento bastante moderado para los próximos años del 15%. Esto sería como tomar el crecimiento orgánico solamente e ignorar las adquisiciones.

También haré una expansión de márgen EBITDA, que pasaría al 12% para 2027, aunque como mencioné antes, un 15-18% es factible, pero quisiera ser más conservador. Además pagaremos unas 15x EV/EBITDA, debajo con la media del sector.

Penalizaré la dilución de acciones, consideraré un 10% anual aunque podría ser mucho menos, debido a que ya tienen más de +$400M de cash y una línea de crédito de $300M, disponibles para hacer adquisiciones sin la necesidad de emitir acciones.

Tomando en cuenta todo eso, para 2027 yo estimo que estarían generando cerca de $550M en EBTIDA, que multiplicado por las 15x mencionadas antes daría un Market Cap de $8.2B, si a esto le agregamos un ratio Net Debt/EBITDA de 1, estaríamos ante un Enterprise Value de $8.7B. Esto equivale a un precio por acción de $30.58 CAD, que desde los precios actuales de $10.61 CAD sería triplicar la inversión en cinco años, o tener un rendimiento anual del 23-24%

Un gran rendimiento considerando unas estimaciones realistas pero conservadoras, la pregunta es: ¿Por qué está tan infravalorada?

Principalmente porque el mercado de small cap canadienses es menos visto, esto hace que las ineficiencias de mercado sean más grandes puesto que el mercado suele tardar varios meses o años en darse cuenta del valor real de una empresa, cosa que no es tan frecuente en un mercado tan analizado como el de Estados Unidos por ejemplo.

Conclusiones

Converge es una de mis empresas favoritas para mantener en cartera durante los siguientes cinco años, resumiento podría destacar lo siguiente:

✓ Un buen modelo de negocios en un sector fragmentado y con vientos de cola que favorecerá el crecimiento, tanto orgánico como inorgánico.

✓ Oportunidad de mejorar márgenes y ratios financieros que daría un boost al precio de la acción, ya que los ratios actuales esconden el verdadero potencial que hay detrás.

✓ Gran equipo directivo, completamente alineado y que ha demostrado ser fiel a su plan estratégico y realizarlo de forma óptima.

✓ Está muy infravalorada incluso haciendo una proyección conservadora. Precio justo.

✕ La dilución de acciones es lo que más me preocupa, no creo que sea necesario seguir diluyendo tan agresivamente y si lo siguen haciendo tendré que replantearme la tesis.

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

Hola amigo, muchas gracias por compartir el análisis tan detallado. Coincido contigo que es una gran oportunidad que dará buenos frutos a futuro.

Leyendo los reportes anuales (FY18,19 y 20) me surgió una duda en cuanto al CAPEX, debido a que ´´Property, equipment, and right-of-use assets, net´´ junto a ´´Intangible assets´´ suman un valor muy elevado, sin embargo en el reporte del FY21 detallan explícitamente un valor del CAPEX más aceptable. Me gustaría saber como consideraste el CAPEX para los años anteriores?

Muchas gracias por tu aporte.