Enghouse Systems - Mexican Investor

La transición del modelo de negocios es prometedora.

Tesis de Inversión

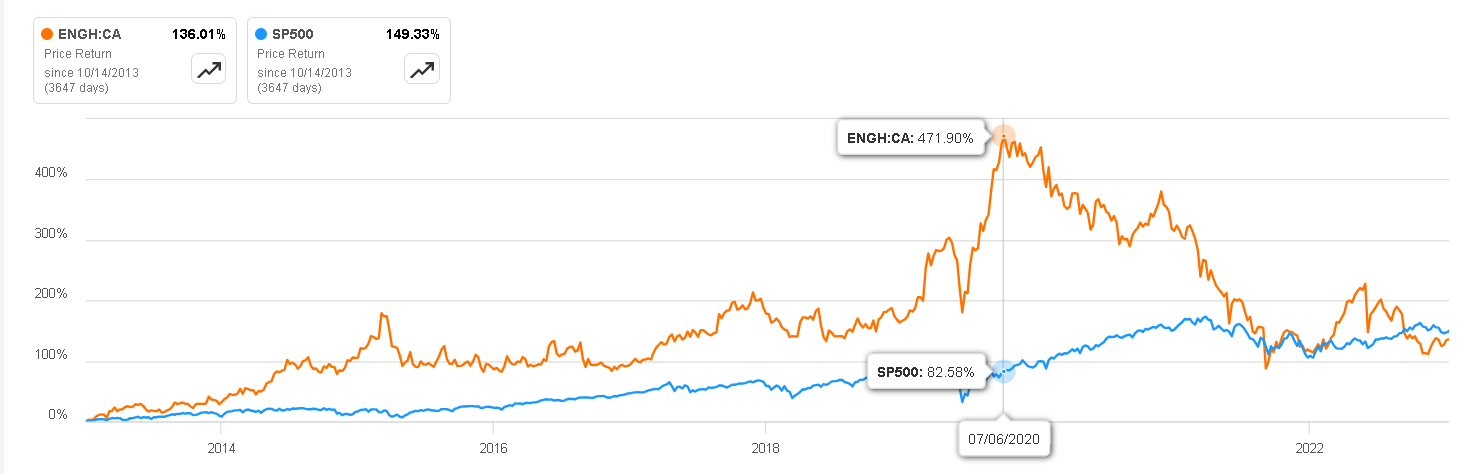

Enghouse Systems es una empresa de software vertical que, en algún momento en 2020, se destacó claramente en comparación con el S&P 500. Sin embargo, desde entonces, el precio de sus acciones se ha visto significativamente afectado debido a una serie de resultados trimestrales mediocres.

Estos resultados pueden explicarse por la transición de la empresa en su modelo de negocios. Ha pasado de vender su software con licencias perpetuas a ofrecerlo bajo el modelo de negocio de Software como Servicio (SaaS). En este artículo, analizaremos el modelo de negocios de Enghouse y exploraremos las posibles ventajas que este cambio radical en el modelo de negocios podría traer.

Modelo de Negocios

Enghouse Systems es una compañía de software vertical, que se especializa en proporcionar soluciones de customer engagement, software para centros de contacto y software de telecomunicaciones. Ofrecen una amplia gama de productos y servicios diseñados para ayudar a las empresas a mejorar las interacciones con los clientes, optimizar las operaciones y optimizar los sistemas de comunicación.

Los proveedores de software verticales se destacan en la creación de soluciones personalizadas para industrias específicas. Enghouse, en particular, se dedica a desarrollar soluciones de software para los sectores, de telecomunicaciones, centros de contacto, atención médica, servicios financieros y más. Su conjunto de productos y servicios está meticulosamente diseñado para abordar las necesidades y requisitos únicos de estas diversas industrias.

Este enfoque específico fomenta una sólida lealtad de los clientes, ya que las empresas llegan a depender de las soluciones de Enghouse para su eficacia operativa. En consecuencia, es menos probable que cambien a proveedores alternativos. Por ejemplo, Enghouse Systems ofrece software de telecomunicaciones diseñado para proveedores de servicios que desean mejorar el servicio al cliente o software de atención médica para gestionar eficientemente la información y comunicación de los pacientes. Al adaptar sus ofertas a mercados verticales específicos, Enghouse Systems tiene como objetivo proporcionar soluciones dirigidas con precisión que satisfagan los desafíos y demandas distintivas de cada industria.

Los servicios de la empresa se pueden dividir en cuatro categorías principales, que explicaremos a continuación.

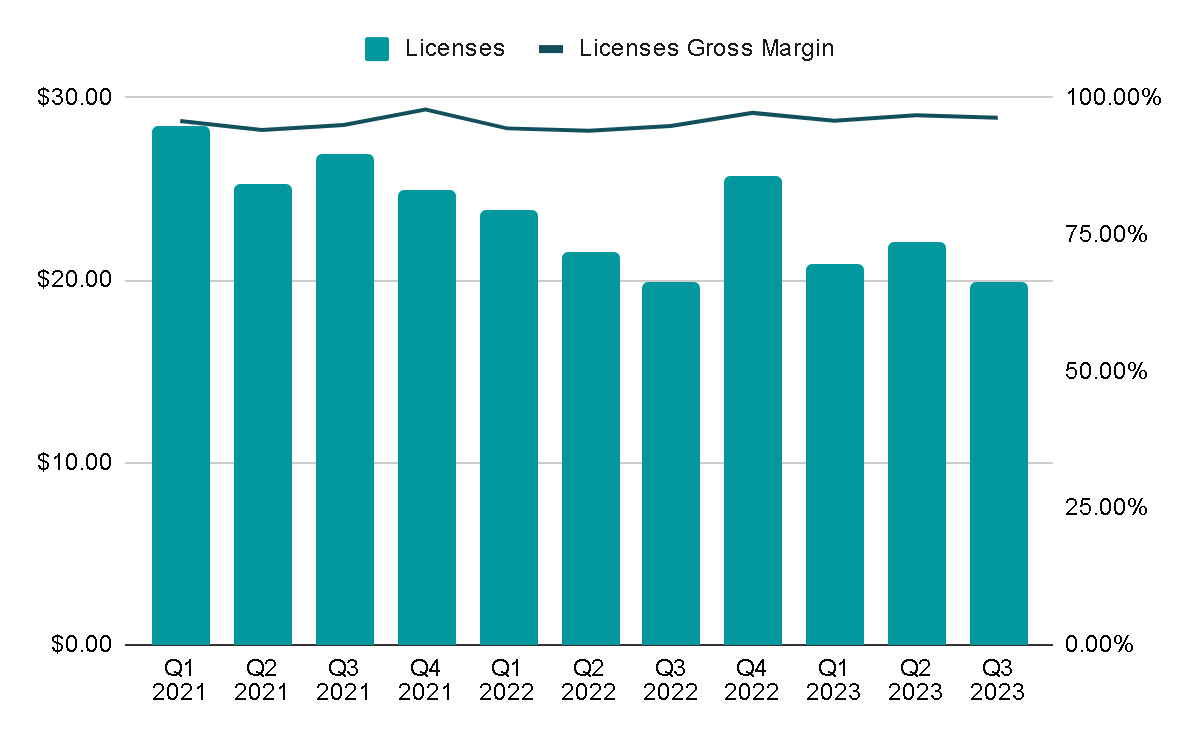

Licencias

Ofrece licencias de software en dos modalidades: licencias perpetuas y licencias por plazo. Las licencias perpetuas otorgan a los clientes el derecho de utilizar el software de forma indefinida después de pagar una tarifa de licencia única, por lo general al comienzo del contrato. Por otro lado, las licencias por plazo brindan a los clientes el derecho de utilizar el software por un período específico a cambio de una tarifa, que puede pagarse por adelantado o en cuotas durante la duración del contrato.

Aunque los márgenes brutos de este segmento son muy altos, alrededor del 95%, este modelo de negocio de licencias tiene una gran desventaja: la baja recurrencia.

Esto se debe a que la venta implica vender la licencia solo una vez y no cobrar al cliente nuevamente, en consecuencia, los ingresos son menos predecibles y recurrentes. No es casualidad que en la última década empresas como Adobe, Autodesk o Microsoft hayan transitado de vender licencias perpetuas a un modelo de suscripción mensual o anual, donde el cliente debe pagar de manera recurrente para tener acceso al software.

Servicios

Podríamos dividir el segmento de Servicios en tres partes: Servicios Profesionales, Mantenimiento y SaaS (Software como Servicio). Es en este segmento donde encontramos los ingresos que nos interesa que sigan ganando relevancia.

Los ingresos por Mantenimiento principalmente incluyen soporte técnico y la provisión de actualizaciones y mejoras. Estos se proporcionan según disponibilidad y están relacionados con los acuerdos de licencia perpetua.

Los ingresos por Servicios Profesionales abarcan una serie de servicios, que incluyen instalación, implementación, configuración, consultoría y capacitación. Estos servicios pueden ofrecerse ya sea junto con las licencias de software o como ofertas independientes.

En los acuerdos de Software como Servicio (SaaS), el usuario final generalmente no posee físicamente el software, en cambio, los clientes adquieren el derecho de acceder y utilizar el software. Aquí es donde se generan ingresos altamente recurrentes, ya que el cliente interesado en acceder al software tendrá que pagar mensual o anualmente en lugar de pagar una vez y obtener el software para siempre.

Los márgenes brutos de este segmento en su conjunto rondan el 60% y aunque la empresa generalmente no revela los márgenes de cada una de las ramas que componen el segmento, los márgenes de empresas de SaaS suelen rondar el 85-90%, por lo que se trata de un modelo de negocios muy lucrativo.

Hardware

Esta línea de negocio es complementaria y proporciona una fuente adicional de ingresos al vender ciertos componentes de hardware que el cliente necesita para poder utilizar el software diseñado por Enghouse de manera óptima.

Los ingresos de este segmento representan solo el 2% de las ventas totales y, en general, tienen márgenes más bajos y son más cíclicos.

Transición a SaaS

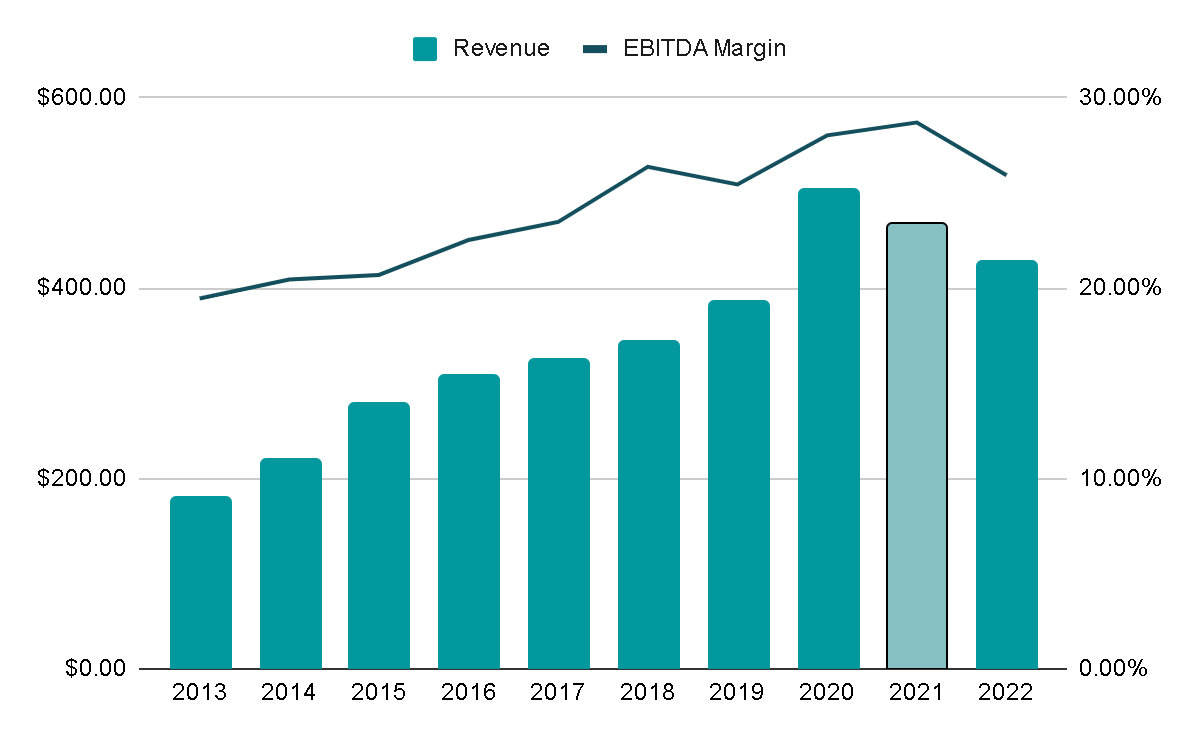

Desde 2021, la empresa se ha centrado en iniciar una transición hacia un modelo basado en la nube, característico de los negocios de SaaS (Software como Servicio), y también se ha enfocado en aumentar los ingresos por servicios y reducir las licencias perpetuas. En 2019, los servicios representaban el 72% de los ingresos y ahora están alrededor del 80%.

Para comprender las implicaciones positivas de esta transición, me gustaría mostrar dos ejemplos de empresas que hicieron algo similar. Después de todo, Enghouse no está inventando la rueda, simplemente está copiando lo que ya ha demostrado ser exitoso.

Adobe

En 2013, Adobe pasó de vender licencias perpetuas a ofrecer suscripciones. El siguiente gráfico muestra perfectamente cómo, durante esta transición, los ingresos disminuyeron y los márgenes descendieron ligeramente. Sin embargo, en los años siguientes, pasó de tener ingresos prácticamente planos a un crecimiento extraordinario año tras año tanto en ingresos como en márgenes.

Autodesk

El caso de Autodesk es similar. En los años previos a su transición a SaaS en 2017, los ingresos eran impredecibles y el crecimiento era mínimo. Una vez más, vemos que durante el año de transición los ingresos disminuyeron y los márgenes también, sin embargo, esto dio sus frutos en los años posteriores y aumentó los márgenes y los ingresos.

Enghouse

Ahora, en el caso de Enghouse, hay una sutileza, y es que la empresa ha estado creciendo en los últimos años gracias al hecho de que su modelo de negocios no dependía únicamente de las licencias perpetuas. Sin embargo, también se puede observar cómo durante el 2022, un año después de que la directiva mencionara que quería realizar una transición en su modelo de negocios, los ingresos disminuyeron, en este caso un 8.5%, y los márgenes de EBITDA pasaron del 29% al 26%.

Aunque la empresa tiene una base de ingresos más sólida y diversificada, parece que se está repitiendo el patrón que vimos antes con Adobe y Autodesk, lo que podría sugerir que si la transición tiene éxito, podríamos esperar ingresos aún más predecibles y una ligera expansión de los márgenes.

Equipo Directivo

El Sr. Stephen J. Sadler ha sido CEO y presidente de la junta directiva de Enghouse Systems Limited desde el 1 de abril de 2000. Como se puede notar, lleva muchísimos años al frente y una enorme parte del éxito de la empresa se debe a su dirección.

Actualmente posee 12% de las acciones de la empresa, lo que supone más de 200 millones de dólares canadienses frente a su salario base de 700 mil dólares. Una claro skin in the game y significa que gran parte de patrimonio proviene de las acciones de la empresa, por lo que su mayor interés es que el negocio vaya bien para que su patrimonio crezca.

Capital Allocation

La gestión del capital siempre ha sido muy conservadora con respecto a la deuda. Esto tiene sentido porque una empresa sin deuda difícilmente va a quebrar, y si lo juntas con un negocio que genera muchísimo cash (gracias a su márgen Free Cash Flow de 24%) entonces puedes depender únicamente del cash generado para financiar las operaciones del negocio.

Justo esto es lo que ha hecho la compañía, ya que en los últimos cinco años no emitió absolutamente nada de deuda y solamente 5% del capital provino de emitir acciones.

Este capital se ha usado para realizar adquisiciones gracias a que el sector está bastante fragmentado y hay muchos desarrolladores de software pequeños que la compañía puede comprar para después optimizar sus costos y hacerlas muy rentables. Otra parte importante del capital se va hacia remunerar a los accionistas a través de dividendos, principalmente, con un dividend yield actual de 2.77% que ha crecido año con año, ya que hace diez años este era de 1.2% solamente.

Este dividendo es bastante sostenible, ya que solo representó 46% del FCF de 2022 y aunque no es totalmente de mi interés, sí provee una fuente de rendimiento adicional para los accionistas.

Valoración

Para la valoración, comenzaremos con la expectativa de que los márgenes aumentarán cada año debido a la transición en el modelo de negocio. Esto se basa en ejemplos mencionados anteriormente, como Adobe y Autodesk.

Además, creo que, gracias a los ingresos más predecibles, se puede mantener un crecimiento constante de alrededor del 15% anual. Sin embargo, durante el año fiscal 2023, se espera que el crecimiento sea solo del 5%. Esto se debe al hecho de que, en los primeros nueve meses del año fiscal, los ingresos crecieron un 4% interanual, aunque en el último trimestre este crecimiento se aceleró a casi un 9% interanual. Además, el margen de Free Cash Flow para el tercer trimestre fue del 26% y el EBITDA ajustado fue del 29%, lo cual es bastante positivo y nos va mostrando el aumento en márgenes que podríamos esperar.

Esto implica que para el año fiscal 2027, Enghouse estaría generando aproximadamente $785 millones de CAD en ingresos y $220 millones en FCF. Si aplicamos múltiplos de valoración de 15x EBITDA y 20x FCF, tendríamos un Valor Empresa que oscila entre $3.5 mil millones y $4.5 mil millones de CAD. En otras palabras, un precio por acción de aproximadamente $70 CAD. Esto representaría un rendimiento del 17.6% por año a partir de los precios actuales de $30 CAD.

En un escenario menos favorable en el que los ingresos crezcan a una tasa del 10% y el mercado no asigne múltiplos más altos, la empresa estaría cotizando a 12x EBITDA y 15x FCF. Esto daría un precio por acción de aproximadamente $45 CAD. En dicho escenario, el rendimiento sería de alrededor del 8%.

Conclusiones

El equipo directivo de la empresa ha estado liderando la compañía durante muchos años, y está claro que han sabido cuándo cambiar de rumbo en sus decisiones. Por ejemplo, durante 2020 y 2021, realizaron pocas adquisiciones porque las valoraciones del mercado eran bastante caras. Sin embargo, en 2022 y 2023, han vuelto a la actividad deM&A. Lo mismo se aplica al cambio del modelo de negocio y la transición a SaaS, que en mi opinión es bastante prometedora.

Si bien esta transición tiene un gran potencial, también conlleva riesgos inherentes. Uno de los principales riesgos es la posibilidad de una transición fallida. Si la transición a SaaS no tiene éxito, la empresa se encontrará en una posición más vulnerable, ya que implicaría una pérdida de recursos en un momento en que los ingresos son fluctuantes y el crecimiento es más lento. Hasta ahora, el proceso parece ir bien, pero este riesgo debe tenerse en cuenta.

Teniendo en cuenta todo esto y la valoración actual, creo que incluso si este cambio no sale exactamente como se espera, Enghouse podría seguir siendo una buena inversión después de la caída que ha experimentado el precio de las acciones.

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

Muchas gracias muy interesante buen trabajo aporta mucho saludos

Actualmente estamos ofreciendo soporte para la creación de inicio de negocios/expansión del proyecto y capital de trabajo, etc. Si tiene un proyecto viable, podemos otorgarle un préstamo a una tasa del 2-5% según el proyecto. Contáctenos con el resumen de su proyecto a través de nuestro correo electrónico: medallionFinancing@gmail.com