Grupo Rotoplas - Mexican Investor

La escasez de agua en Latinoamérica como vientos de cola.

La empresa que traigo el día de hoy es una de la que tenía especial emoción en presentar, ya que en mi -algo corta- carrera de inversor nunca he tenido posiciones en el mercado mexicano, mi propio país. Sin embargo parece que por fin apareció una empresa que es suficientemente coqueta como para voltear a ver al mercado nacional.

El modelo de negocios es bueno, sí que es verdad, también el encontrar la información en mi propio idioma suma, pero lo que verdaderamente me atrapó fue escuchar hablar al equipo directivo y los planes estratégicos que tienen para el año 2025. Ahí dejo el spoiler y comenzamos con la tesis.

Modelo de Negocios

¿Qué es Grupo Rotoplas?

Rotoplas $AGUA es una empresa que inició vendiendo un solo producto, su producto insignia: El tinaco Rotoplas para almacenar agua. Ese al que los mexicanos le hemos dado tantos buenos usos, como usarlo de recipiente para hacer aguas locas en una fiesta.

Sin embargo, Rotoplas se ha diversificado mucho estos años, llegando al punto en que actualmente provee soluciones de todo tipo relacionado con el agua, incluyendo productos y servicios para el almacenamiento, conducción, mejoramiento, tratamiento y reciclaje de agua en México e internacionalmente. La empresa cuenta con más de 40 años de experiencia en la industria y 19 plantas en operación en América, con presencia en 14 países.

Las ventas vienen por parte de sus productos, servicios y un negocio de comercio electrónico en Estados Unidos del que hablaremos más adelante.

Productos

En este segmento Rotoplas ofrece soluciones para el almacenamiento de agua, como tanques de agua, cisternas, tanques de almacenamiento. En la siguiente imagen se pueden observar algunos de los muchos productos con los que cuenta y queda claro cómo han dejado de depender solamente de los tinacos Rotoplas.

Las ventas de Productos están conformadas principalmente por los productos de almacenamiento que representan un poco menos de la mitad, luego tendríamos a la conducción con cerca del 30% de las ventas y el restante estaría en mejoramiento. En los productos de almacenamiento Rotoplas ya es líder en prácticamente todos los países donde tiene operaciones y es el que genera más flujos de efectivo, que últimamente destinan a crecer el segmento de Servicios.

Servicios

En este otro segmento Rotoplas brinda servicios de tratamiento y reciclaje de agua y agua potable purificada. Este segmento es más nuevo y aún está en etapa de crecimiento dentro de los ingresos, pero también es la línea de negocios con mayor potencial por los efectos del cambio climático y los problemas de escasez de agua.

Hay varias marcas bajo las cuales Rotoplas brinda sus Servicios, cada una cuenta con distintas operaciones en distintas áreas geográficas. A continuación profundizaré en varias de ellas que me parecieron muy interesantes:

Bebbia: Es un servicio de purificación en casa que funciona bajo un modelo de suscripción que incluye la instalación y mantenimiento permanente. La idea de este servicio es reducir el consumo de botellas de agua en plástico y poder purificar constantemente el agua que sale del grifo. Bebbia opera solamente en México por el momento.

Rieggo: Este servicio de tipo consultoría para el sector agrícola tiene el objetivo de gestionar eficientemente el uso del agua y mejorar el rendimiento de los cultivos. Aquí incluirían el mantenimiento y reparaciones de fallas hídricas. De momento solamente opera en México.

BioRock: Ofrece soluciones para el tratamiento de aguas residuales con un proceso que no requiere electricidad, no tiene partes móviles y necesita un mantenimiento anual mínimo. Estas pueden ser usadas por casas, restaurantes, hoteles, centros comerciales, etc. y opera en Estados Unidos.

Acuantia: Ayuda a resolver problemas con fosas sépticas residenciales, para el almacenamiento, conducción, tratamiento y reciclaje de agua. Tiene operaciones en Estados Unidos solamente.

Tank Depot: T.D es una tienda en línea para los productos de almacenamiento de Rotoplas en Estados Unidos. Funciona como cualquier tienda en línea que conocemos en la actualidad, pero dedicada exclusivamente a tanques de agua. Y bueno aquí yo tengo que ser sincero y decir que la página es algo fea, parece página web de los años 90s, pero se agradece el intento por transicionar hacia el e-commerce.

Distribución de las Ventas

En cuanto a las ventas por segmento podemos ver que más del 90% vienen por los productos. Curiosamente las ventas de los servicios viene decreciendo, a pesar de que el plan del equipo directivo es que los servicios crezcan para los próximos años.

Como mencioné antes, el segmento de Productos es uno ya muy maduro donde no queda mucho espacio para crecer, especialmente en los productos de Almacenamiento de agua, por eso están dedicándose a expandir los productos de Conducción y Mejora.

Además han estado expandiéndose internacionalmente, al punto de que los ingresos de México siguen siendo la mayoría, pero pasaron de ser el 65% en 2017 a ser solamente en 52% cinco años después.

En el segmentos de “Otros” están países de Sudamérica principalmente, como Brasil, Perú y algunos países de Centroamérica. También vemos como estos dos años han estado entrando a Estados Unidos y actualmente ya representan el 12% de las ventas.

Mercado

El mercado del agua no solo es gigante, también es crítico y lo será aún más en el futuro, ya que el abasto de agua no puede suplir la demanda actual.

Se estima que la población crecerá en un promedio de 77M anuales de aquí al 2050, cuando habrá cerca de 10 mil millones de personas (10 B). Sin embargo, la demanda de agua para fines no agrícolas crece 2.5 veces más rápido que la población, por lo que la calidad y el correcto tratamiento de agua serán cada vez más indispensables.

La compañía estima que el mercado global de tratamiento de agua es de unos $780B de dólares y seguirá creciendo aproximadamente al 4% de aquí al 2024. De esos $780B hay cerca de $225B solamente en Norte América y LATAM, que sería el Total Addresable Market de Rotoplas, aunque solo el 25% de ese mercado está realmente a su alcance.

Esto significa que el mercado alcancable sería de unos $55B, que es cerca del 1% de las ventas de 2021 de Rotoplas. Este es un dato importantísimo, ya que tener un mercado potencial grande, pero poca cuota de mercado es clave para pensar en seguir con el crecimiento en los próximos años.

Monopolio en México

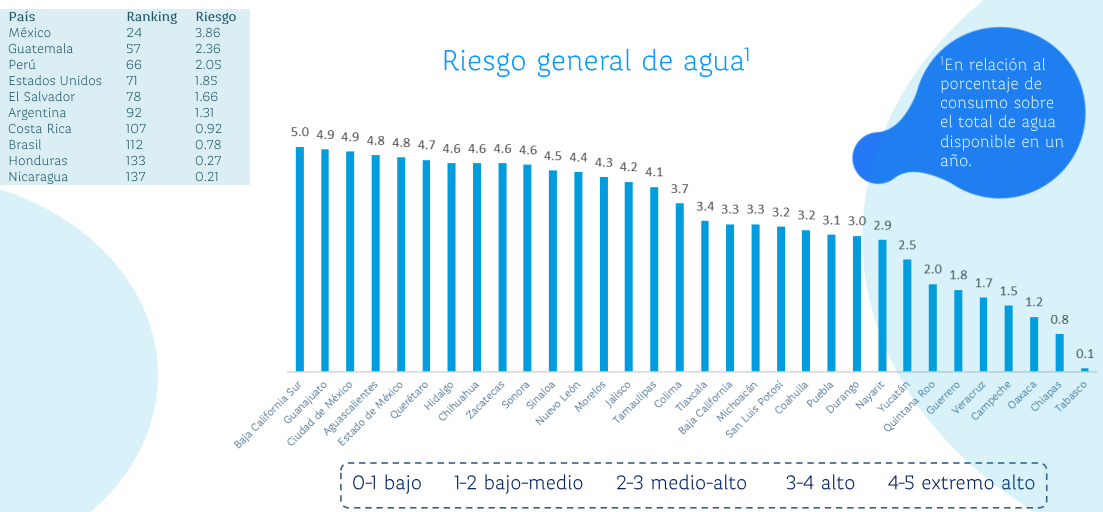

Según un estudio del World Resources Institute, México, que es el principal mercado de Rotoplas, se encuentra en una situación de 3.9/5 de riesgo de desabasto de agua en relación al porcentaje de consumo.

Esto hace que los productos de Rotoplas como los almacenes de agua y las irrigaciones eficientes pasen a ser productos críticos. Y justamente es en México donde Rotoplas tiene un monopolio sin ningún competidor cercano en cuanto a escala y poder de marca, por lo que quedaría en una situación ventajosa para satisfacer la demanda que se vendrá.

La marca de Rotoplas es tan poderosa en México que muchas veces se usa como sinónimo de “tinaco”. Algo así como pasa con los productos Kleenex y Post-it.

Key Ratios

En promedio, las ventas han crecido al 15.66%. En 2020 las ventas se vieron afectadas por la pandemia de COVID-19, ya que se retrasaron algunos contratos para el área de servicios, como bebederos ecolares, plantas de tratamiento, etc.

El Gross Profit había sido creciente, pero en 2021 bajó por el incremento de las materias primas y costos de fletes. Afortunadamente han podido aumentar los precios para compensar estos gastos mayores.

El margen EBITDA ha sido creciente, de nuevo, afectado en 2021 por lo mencionado anteriormente. El objetivo de la directiva es que llegue al 20% para 2025.

El Margen de Beneficio Neto suele estar en el 4%, por lo general se afecta por el tipo de cambio de las monedas de LATAM. El márgen Free Cash Flow, que excluye un poco estos tipos de cambio ha sido en promedio del 5%.

El manejo de la deuda ha sido sobresaliente, de solo 0.5 veces deuda neta sobre el EBITDA. Además tienen en promedio 2 veces más activos que pasivos.

El ROIC ha sido creciente. El objetivo de la directiva es llegar cercano al 20% para 2025.

Las acciones han decrecido al 1% en promedio, por lo que no han diluído al accionista estos últimos cinco años.

El capex de mantenimiento de la empresa es bajo. No es un negocio intensivo en capital.

Equipo Directivo

Alineación con el accionista

Carlos Rojas Aboumrad ha estado en el cargo de CEO desde 2019. Carlos es el hijo del fundador de Rotoplas y anterior CEO, Carlos Rojas Mota, por lo que estamos ante un negocio familiar. La familia Rojas Mota cuenta con el 64% de las acciones de la empresa, por lo que tienen todo su patrimonio en “juego” y están altamente alineados con los accionistas.

Más adelante hablaré más de Carlos Jr, ya que a pesar de ser el hijo del CEO ha demostrado ser un gran capital allocator desde que tomó el mando de Rotoplas.

El propio Grupo Rotoplas es el segundo mayor accionista con el 5.38% de las acciones, el motivo es porque, al ser una empresa pequeña es algo ilíquida, por lo que a veces ellos mismos compran sus propias acciones en el mercado para aumentar la liquidez diaria y posteriormente estas acciones las suelen regresar a sus accionistas en forma de reembolso de capital, algo así como un dividendo pagado con acciones.

Gestión de Capital - Programa de Transformación “FLOW”

Con la llegada de Carlos Rojas Jr en 2019 se inició un programa para reestructurar toda la organización, con el principal objetivo de incrementar el ROIC y crear valor económico manteniendo un impacto positivo en la sociedad y en el medio ambiente. Algunas de las bases para este plan son las siguientes:

1ra Etapa (2019-2020)

Lograr un ROIC mayor al nivel del WACC (costo de capital) en menos de 18 meses. Durante este periodo se terminó 12 meses después con un ROIC mayor al WACC en un 2.4%. Este objetivo de más corto plazo ponía la generación de valor y el retorno sobre el capital invertido como pilar para de ahí construir el resto del plan.

2da Etapa (2020-2025)

En esta segunda etapa (que ya está en marcha) se tiene algunos puntos clave que esperan alcanzar. Después de lo bien que gestionaron la etapa 1 no dudaría en que se llegue sin muchas complicaciones.

Duplicar ventas de 2025 vs 2020

Llegar a un Márgen EBITDA ≥ 20% vs el 18% de 2020

Mantener la Deuda Neta/EBITDA cercana a las 2 veces

Llegar a un ROIC cercano al 20% vs el 12.4% de 2020

Tener una distribución de ventas de 90% productos y 10% servicios.

Que las ventas de México sean alrededor del 50% de las ventas y que EUA pase a ser el 20%

Otro aspecto destacable es que se va a mejorar la asignación del capital de la empresa por medio de recompra de acciones, pago de dividendos y destinar capex para crecimiento orgánico e inorgánico con adquisiciones.

¿Cómo esperan llevarlo a cabo?

Lo único más importante que saber cuál es el plan estratégico es saber cómo es que esperan concretarlo. En contreto se tiene distintas estrategias para cada país, algunas de las más destacables son las siguientes:

México: Mantener su liderazgo en el país es clave, pero intentarán también explorar otras líneas de negocio como han estado haciendo con Bebbia y Rieggo.

Estados Unidos: Esperan mejorar la tasa de conversión en los negocios online como Tank Depot y hacerlos más rentables. También planean entrar al negocio de las fosas sépticas.

Argentina: Seguir siendo líderes del país y a su vez mejorar los precios, manteniendo el aumento de precios en línea con la inflación. También planean que las operaciones sean autosuficientes, generando y usando su propio flujo de caja.

Centroamérica: Aprovechar las sinergias regionales para añadir más productos y servicios disponibles.

Fortalezas y Riesgos

Fortalezas

✓ El poder de marca en LATAM es bastante considerable, especialmente México. Prácticamente no hay un segundo competidor que tenga una marca conocida como la marca Rotoplas, que es sinónimo de calidad.

✓ Ventaja de escala. Gracias a haber sido uno de los pioneros en este nicho de mercado ya cuentan con más de 29,000 puntos de venta en el continente Americano y más de 67,000 puntos de tratamiento de servicio y tratamiento de agua.

✓ Princing Power muy claro. Rotoplas tiene bastante facilidad para subir los precios de sus productos sin sufrir mucho con pérdida de demanda, esto se relaciona mucho con su poder de marca pero también con la naturaleza de su producto, que es bastante de uso crítico y que el cliente no duda en pagar más para obtener más calidad.

Riesgos

✕ Llegar a tener una mala diversificación. Como pudimos ver en sus productos y servicios, Rotoplas está en constante innovación buscando siempre el seguir diversificando. Esto no es malo, pero siempre deja el riesgo de invertir muchos esfuerzos en productos que no vayan a tener frutos en el futuro.

✕ Tipo de cambio. Este es el mayor riesgo que yo le veo, ya que los ingresos están en su enorme mayoría en pesos mexicanos y pesos argentinos, dos monedas que históricamente sufren mayores depreciaciones que el dólar o el euro.

Valoración

Para la valoración tendremos muy en cuenta el plan que tiene el equipo directivo de duplicar sus ventas en cinco años, esto sería alcanzar los $17.5B MXN en ventas y como vimos anteriormente, duplicar las ventas haría que Rotoplas pasara a tener cerca del 2% de la cuota del mercado potencial, entonces es factible. Otro dato que tendremos en cuenta es que el multiplo histórico de Rotoplas es de 9 EV/EBITDA, pero en algunos de sus comparables en otros países este multiplo es cercano a los 12x.

Con estos datos haremos tres escenarios distintos:

Escenario pesimista

El equipo no cumple con el objetivo de duplicar las ventas, por lo que para 2025 llegarían a unas ventas de $16B MXN, algo así como $800M dólares. Recordemos que en 2021 ya crecieron las ventas 25% y fueron de casi $11B, por lo que llegar a esos 16B sería equivalente a crecer sus ventas al 10% anual. Realista y asequible.

Si pagamos un multiplo de 8x EV/EBITDA para penalizar que no se llegó al objetivo tendríamos un precio objetivo a 2027 de $73.41 pesos mexicanos, que desde los precios actuales de $25.54 supondría un rendimiento anualizado del 23%.

Escenario base

Las ventas se quedan en $17B para 2025, acercándose al objetivo de los $17.5B. Esto supondría crecer las ventas del 2021 al 12% anual. Estimando un ratio NetDebt/EBITDA de 1.5, un márgen EBITDA del 18% (menor al esperado por la directiva) y pagando el histórico de 9x EV/EBITDA tendríamos un precio objetivo a 2027 de $93.70 pesos mexicanos, un rendimiento anual compuesto del 30%.

Tan solo con esos dos escenarios ya estaríamos hablando de una acción sumamente infravalorada si pensamos a cinco años vista.

Considero que el objetivo se va a lograr con creces, ya que no es tan agresivo, hay mercado potencial para aspirar a ello y además hay buenos catalizadores para hacer que aumenten sus ingresos. Además estuve revisando los guidance de la directiva desde 2019 y suelen ser conservadores si los comparamos con los resultados finales. Es una directiva que prefiere dar guidance conservador y después sorprender con los resultados.

¿Por qué está tan infravalorada?

Es iliquida, por lo que es dificil para los grandes fondos comprar las cantidades que quisieran. Ventaja para el pequeño inversor.

Es una small cap desconocida por estar en el mercado mexicano.

Hay un ligero riesgo geopolítico que hace que las acciones coticen más barato. No es un riesgo como invertir en Rusia o China, pero tampoco estamos ante un entorno tan favorable para las empresas como sería el de EUA o Europa.

Conclusiones

✓ Es una empresa líder operando en un sector con muchos vientos de cola en un mercado que cada vez se volverá más indispensable como lo es el del agua.

✓ Veo muchas ventajas competitivas fuertes y sólidas en LATAM que serán un motor para continuar con el crecimiento en esta región.

✓ Gran CEO al mando, me gusta mucho ver un equipo directivo que prioriza el crecimiento a largo plazo pero complementado con retorno sobre el capital invertido. Es un gran gestor y está alineado con los intereses de los accionistas.

✓ En mi opinión está muy infravalorada en los precios actuales.

✕ El único punto negativo es la distribución de ingresos por moneda. Tener una base de ingresos en MXN y ARS puede llegar a ser contraproducente por la devaluación, sin embargo, creo que puedo tolerar ese riesgo gracias al resto de aspectos positivos que destaqué anteriormente.

Cuéntenme ¿qué opinan de Grupo Rotoplas? ¿invertirían en el mercado mexicano?

Un saludo!

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

Mis felicitaciones por este assessment, en verdad muy fácil de leer y entender.

Excelente información y muy digerible, si me puedes compartir donde aprendiste bien sea curso, libro u otro medio me sería de vital importancia, gracias