IDT Corporation - Mexican Investor

IDT Corporation - Mexican Investor

Nunca juzgues un libro por su portada.

Tesis de Inversión

IDT Corporation IDT 0.00%↑ , dirigida por Howard Jonas y su hijo Shmuel Jonas, se ha convertido en un incubador de empresas. Esto se debe a que tienen un negocio core que ni crece ni es interesante, pero genera suficientes flujos de efectivo para desarrollar nuevas empresas. Más tarde, sacan estas empresas a bolsa en el mercado de valores como entidades independientes, creando así valor para los accionistas, algo que el negocio central no puede proporcionar por si mismo.

Creo que esta oportunidad de inversión existe porque si no estás familiarizado con la historia de IDT y solo examinas los estados financieros, podrías considerar descartar esta empresa y seguir analizando algo más, ya que las ventas han mostrado poco crecimiento en los últimos años y el margen EBIT no resulta interesante a primera vista.

En este artículo, discutiremos las tres empresas actualmente en desarrollo dentro de la compañía, cualquiera de las cuales podría convertirse en objeto de un spin-off en cualquier momento. Además, también realizaré una valoración para estimar el valor potencial que la compañía podría tener si cada negocio se valorara individualmente.

Modelo de Negocios

IDT es una empresa de telecomunicaciones con sede en los Estados Unidos. Su negocio principal se encuentra en servicios de comunicación tradicionales, como servicios de llamadas internacionales prepagadas o portadores mayoristas de minutos de larga distancia internacional. Este segmento del negocio representó el 91% de las ventas en el año fiscal 2022, pero está en un claro declive secular debido a que los consumidores se están moviendo hacia aplicaciones de llamadas basadas en internet, como WhatsApp e incluso llamadas de video como Skype. Sin embargo, el atractivo de IDT no radica en su negocio de comunicaciones tradicionales, sino más bien en las empresas que ha desarrollado "en casa", aprovechando los flujos de efectivo generados por este segmento. Actualmente, la compañía tiene tres negocios principales en "incubación", que son los siguientes:

net2phone

Esta empresa es un proveedor de UCaaS (Comunicaciones Unificadas como Servicio, también conocido como Comunicaciones Unificadas en la Nube), lo que implica la integración de diversas herramientas de comunicación en una sola plataforma. Esta integración permite a los usuarios acceder a múltiples servicios de comunicación, que incluyen Voz IP, centro de contacto, video, correo electrónico, mensajería instantánea y colaboración en tiempo real, desde una única plataforma, en cualquier momento, en cualquier lugar y en cualquier dispositivo. Este negocio es particularmente interesante porque su fuente de ingresos es una tarifa mensual de suscripción basada en el número de puestos en la plataforma. En otras palabras, los clientes de net2phone, que suelen ser empresas (lo que convierte a net2phone en un negocio B2B), pagan una tarifa de suscripción por cada empleado al que deseen otorgar acceso a la red de comunicación unificada. Este modelo genera ingresos predecibles con costos incrementales mínimos para agregar nuevos usuarios.

? l Avaya")

Solutciones como estas son esenciales en el entorno de trabajo digital moderno, ya que permiten una colaboración rápida y eficiente con colegas y clientes, mejorando la productividad en la comunicación y la colaboración. No es sorprendente que este mercado esté experimentando tasas de crecimiento de dos dígitos en los Estados Unidos y se espere que mantenga esta tendencia durante la próxima década.

Los ingresos de net2phone han crecido a una tasa compuesta anual del 33% entre 2019 y 2022. Aunque no fue rentable en términos de EBITDA durante el año fiscal 2022, hemos observado una tendencia positiva que finalmente llevó a un EBITDA ajustado rentable en el tercer trimestre de 2023, con un margen del 5.4%.

Boss Money

Un negocio de transferencia de dinero internacional al estilo de Western Union que permite a los clientes en los Estados Unidos enviar dinero a destinatarios en aproximadamente 60 países. Boss Money genera ingresos a través de tarifas por transacción cobradas a los clientes. Si bien su modelo de negocio puede que no sea extremadamente atractivo, de ninguna manera es un mal negocio. Esto se debe a que puede mostrar resistencia durante las crisis, dado que muchas personas dependen de las remesas para gastos esenciales en sus países de origen, como alimentos, vivienda, educación y atención médica. En consecuencia, a menudo existe una demanda constante de estos servicios incluso en tiempos económicos complicados.

La empresa se duplicó entre 2019 y 2020, pero en el año fiscal 2022 tuvo una tasa de crecimiento del 15% y en el tercer trimestre de 2023 creció un 29% interanual, con un aumento del volumen del 38% hasta 3.28 millones de transacciones, lo cual es muy positivo. Este negocio aún no es rentable en términos de EBITDA, pero empresas comparables como Western Union, International Money Express o MoneyGram suelen tener márgenes EBITDA de alrededor del 15 al 20%, por lo que podríamos tener una idea de cuán rentable puede ser el negocio y por qué la directiva está apostando por esta inversión.

National Retail Solutions (NRS)

NRS es una plataforma de punto de venta que atiende a minoristas independientes y está enfocada en nichos, como tiendas de conveniencia, tiendas de licores y tabaco, y bodegas. IDT vende terminales a estos minoristas, con casi 24,000 terminales activos en más de 21,000 tiendas minoristas independientes. En el último año, han agregado 6,000 terminales, lo que representa un crecimiento de 33%.

Las ventas de terminales de hardware ofrecen crecimiento pero implican pagos únicos, lo cual no es del todo atractivo. Sin embargo, el valor real proviene de los ingresos recurrentes, impulsados por suscripciones de software que incluyen funciones como Reloj de Tiempo para empleados (para marcar horas de llegada y salida), gestión de inventario, programas de lealtad de clientes y estadísticas de rendimiento de tiendas. Estas suscripciones suelen costar entre $25 y $65 al mes, según las funcionalidades requeridas.

Además, NRS procesa pagos con tarjeta de crédito y débito a cambio de una comisión por cada transacción, lo que contribuye a sus ingresos. Aprovechando las relaciones construidas a través del negocio de comunicaciones tradicionales, NRS tiene margen para crecer, dado que existen más de 150,000 tiendas de conveniencia independientes, así como el potencial para aumentar los ingresos promedio por cliente.

NRS ha logrado un crecimiento de tres dígitos en los últimos tres años, con un crecimiento del 60% en el tercer trimestre de 2023. Destacablemente, alcanzó márgenes de EBITDA ajustados del 23% en el año fiscal 2022, lo cual está en línea con el rendimiento esperado de empresas de software que suelen generar márgenes de EBITDA entre el 30% y el 40%.

Samuel y Howard Jonas

Howard Jonas fundó IDT Corporation en 1990 y la lanzó para brindar servicios mayoristas de telecomunicaciones y llamadas internacionales de bajo costo. Posteriormente la hizo pública en 1996 y desde entonces ha encontrado una forma de creación de valor por medio de emprender nuevos negocios utilizando el capital generado por el negocio de telecomunicaciones.

Desde que comenzó a incubar negocios, IDT ha hecho spin-offs de cinco negocios y ha vendido varios otros negocios que también fueron formados dentro de la compañía. Por ejemplo, en 2013 IDT realizó el Spin-Off de Straight Path Communications por un precio de ~$6 USD por acción y este negocio terminó siendo adquirido por Verizon en 2017 a un precio de $184 USD por acción.

Y este es solo un ejemplo, pero ya se puede notar que Howard Jonas ha demostrado ser un gran asignador de capital en todos estos años, por lo que es importante que continúe en la compañía. Aunque ya no se cumple la función de CEO, Mr. Jonas aún cuenta con 17% de la compañía, equivalente a más de $100M de dólares y posee un puesto como Presidente de la Junta Directiva. Si quieres saber más de él y su ética de trabajo, te recomiendo leer sus libros “I’m not the boss, I just work here” y “On a Roll”.

Actualmente Howard Jonas ya tiene 67 años de edad, por lo que parece entendible que haya dejado su cargo como CEO. Este puesto fue ocupado por Shmuel Jonas en el año 2014 y actualmente posee el 1.32% de la compañía, lo que representa más de 9 millones de dólares. Además, en este periodo su salario se ha mantenido entorno a $475,000 dólares anuales y su compensación se ha mantenido estable, mientras que el EBITDA por acción ha crecido casi 20% anual, aunque como ya vimos, el desempeño de IDT no es lo que más nos importa en esta tesis, si no los negocios que saque a cotizar.

Valoración

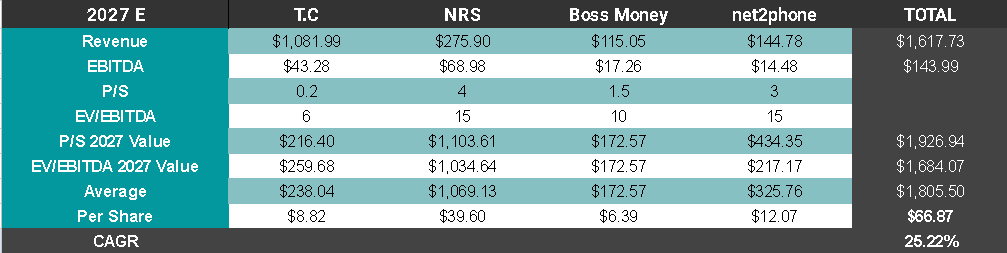

Para la valoración haré una suma de las partes, donde calcularé los márgenes EBITDA que puede generar cada segmento de IDT, le asignaré un múltiplo de acuerdo a lo que el mercado suele asignar a negocios similares y así nos podemos hacer una mejor idea de cuánto debería valer la empresa si cada negocio fuera evaluado individualmente.

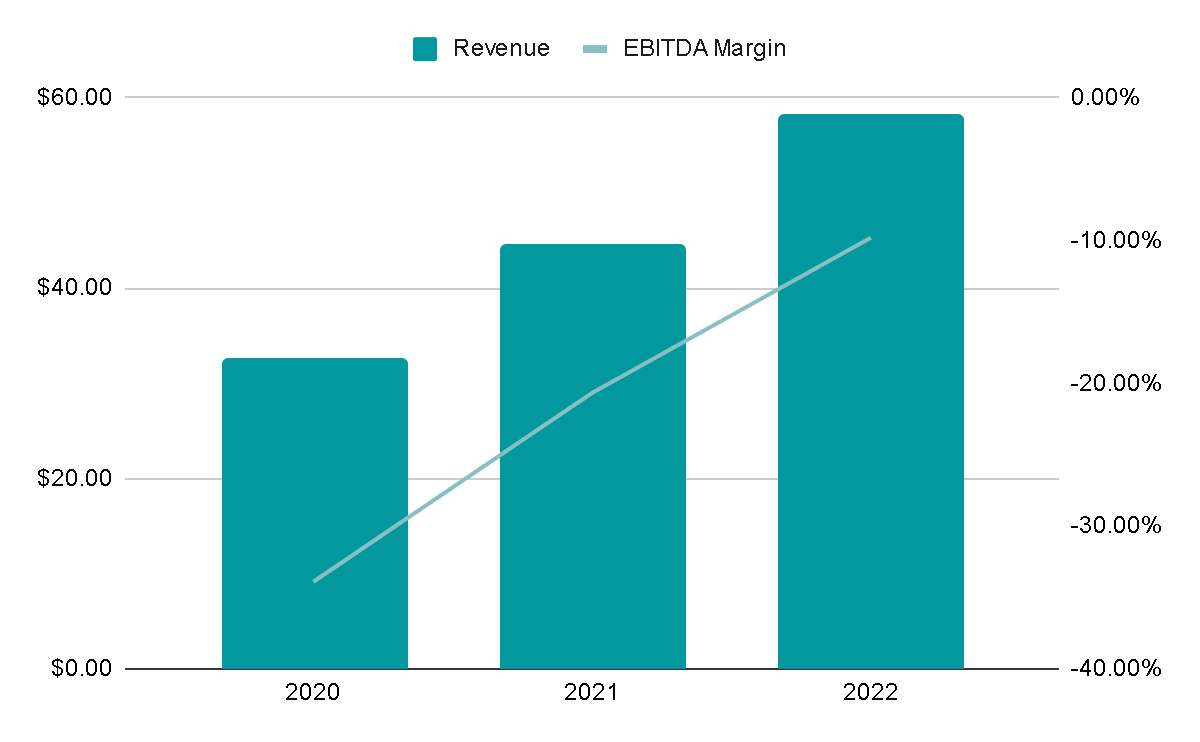

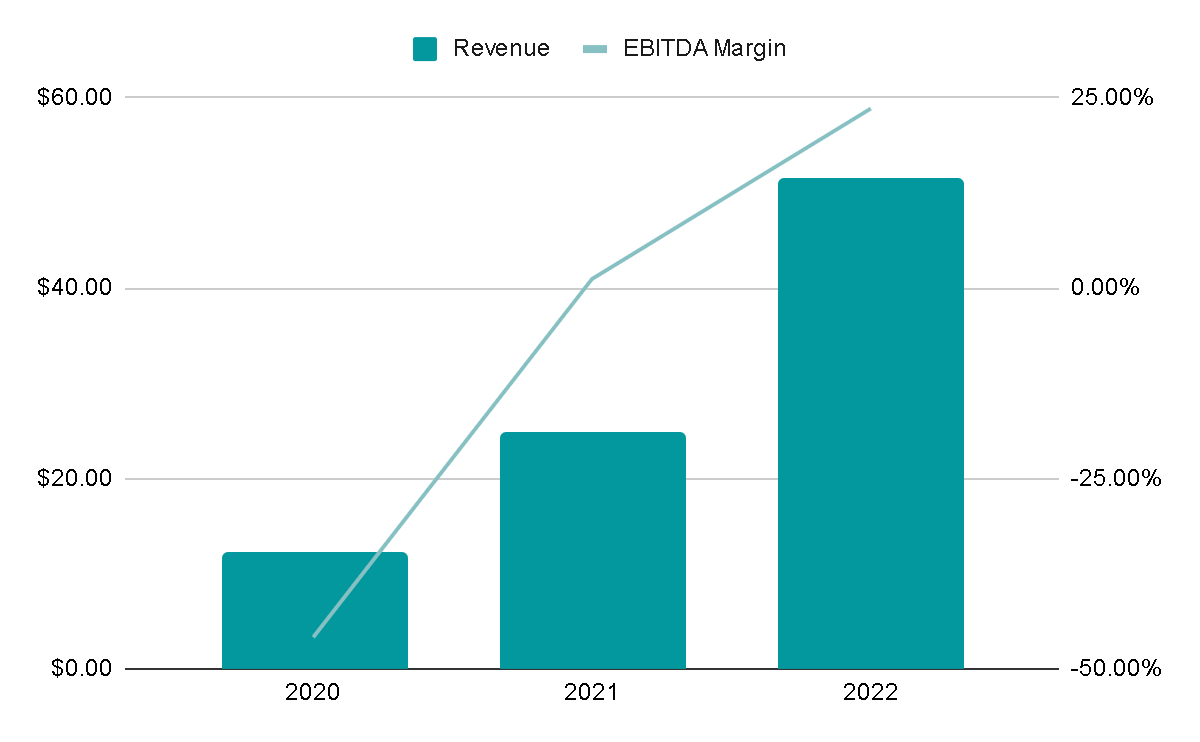

La siguiente imagen muestra el crecimiento y los márgenes de Traditional Communications, NRS, Boss Money y net2phone, junto con mi expectativa futura. Es importante tener en cuenta que estas cifras representan el crecimiento y los márgenes promedio que anticipo durante los próximos 5 años y no implican el crecimiento y los márgenes exactos que espero cada año. El desempeño real puede variar de un año a otro, pero en este plazo espero que se acerque a los promedios mostrados.

Comunicaciones Tradicionales: Este segmento del negocio ha disminuido en años anteriores, y tendría sentido que continuara haciéndolo en los próximos años a una tasa de crecimiento anual compuesta (CAGR) del 2%. También consideraré que los márgenes de EBITDA se reducirán en promedio al 4%.

NRS: Estimar el crecimiento de un negocio de alto crecimiento es un desafío, pero considero que una tasa de CAGR del 40% es un promedio razonable para los próximos 5 años, e incluso podría ser algo conservador. En cuanto a los márgenes de EBITDA, creo que pueden alcanzar alrededor del 25%, lo cual también es conservador teniendo en cuenta que una gran parte de sus ingresos proviene de suscripciones, al igual que en un negocio SaaS.

Boss Money: Este negocio ha logrado un notable CAGR del 35% en los últimos cuatro años. Anticipo que puede mantener una tasa de crecimiento anual del 15% en el futuro. Además, he considerado márgenes ligeramente por debajo del promedio en comparación con empresas similares.

net2phone: Creo que este negocio tiene un significativo potencial de crecimiento continuo del 20% anual, a pesar de haber alcanzado un crecimiento del 33% en años recientes. En cuanto a los márgenes de EBITDA futuros, utilizaré los márgenes de empresas como Crexendo, Five9 u 8x8, que han tenido márgenes cercanos al 10% en el pasado.

Posteriormente, opté por valorar la empresa en función de las ventas y el EBITDA, con el objetivo de realizar cálculos más precisos. Los múltiplos de valoración se determinaron promediando los de empresas comparables cotizadas en el mercado de valores, con un enfoque conservador en los múltiplos asignados.

En las líneas de valoración de P/S (Precio/Ventas) y EV/EBITDA (Valor de la Empresa/EBITDA), se puede observar los valores calculados para cada segmento. El valor total para el año 2027 promedia alrededor de $1,800 millones de dólares. En términos de valor por acción, esto equivale a $70 USD, considerando las 25.6 millones de acciones diluidas en circulación. Esto representa un potencial rendimiento anual del 26% sobre el precio actual de $27 USD. Este rendimiento esperado me parece excelente, especialmente teniendo en cuenta que las proyecciones fueron conservadoras y razonables.

Ahora, una pregunta importante sería: ¿Cuándo saldrán a cotizar estos negocios?

Si bien desde 2021 han estado mencionando que las spin-offs podrían darse dentro de poco, yo pienso que, estando Howard Jonas al mando y sabiendo que un excelente capital allocator, probablemente esté esperando que comience otro mercado alcista y vuelva el apetito de los inversores por invertir en renta variable, ya que así podrán lanzar a cotizar estos negocios a la mayor valoración posible y por lo tanto se podría dar una mayor creación de valor para los accionistas.

Riesgos

Es importante considerar los riesgos potenciales, a pesar de que las empresas dentro de IDT parecen sólidas y rentables. Algunos de los riesgos que debes tener en cuenta incluyen:

Aceleración de la declinación del negocio tradicional: La disminución más rápida de este negocio podría afectar su capacidad para financiar nuevos proyectos y aumentar la presión sobre otros segmentos para generar ingresos.

Presiones competitivas en el mercado de UCaaS para net2phone y el sector de NRS: La competencia en estos mercados podría aumentar, con otras empresas explorando oportunidades similares, lo que podría afectar el crecimiento y los márgenes de estos segmentos.

Retrasos en los Spin-Off: Cualquier demora en llevar a cabo las empresas derivadas podría llevar al mercado a subvalorar IDT, lo que podría afectar su valor en el corto plazo. Esto no lo ha dicho como tal la directiva (al menos no que yo sepa), pero pienso que están esperando a que haya un mercado alcista nuevamente para que las valoraciones sean más elevadas y cada empresa pueda salir a bolsa con el mayor precio posible.

No obstante, también hay factores positivos que vale la pena destacar, como la deuda neta negativa de la empresa por $132 millones, lo que indica su capacidad para pagar deudas con el efectivo disponible. Además, IDT cuenta con una directiva competente que puede ajustar la dirección del negocio según sea necesario y determinar el momento adecuado para las cotizaciones independientes. Estos factores pueden ayudar a mitigar algunos de los riesgos mencionados y respaldar el potencial de la empresa.

Conclusiones

Me parece que IDT es una situación especial de activos ocultos que podría llegar a ser extremadamente rentable para los accionistas en el momento que el mercado vuelva a estar positivo y la directiva decida realizar la spin-off de uno o incluso varios de los negocios que se encuentra incubados.

Los negocios dentro de la compañía me parece que cuentan con las características necesarias para funcionar como negocios independientes y que logren ser bastante rentables, especialmente NRS. Además, en este caso el tiempo jugaría a favor y teniendo a la familia Jonas detrás, con su gran historial y trayectoria, se podría estar tranquilo de mantener el capital en la empresa hasta que se den los catalizadores para desbloquear valor.

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

Buenisima tesis como siempre Mexican!