Invertir en Situaciones Especiales - Mexican Investor

El estilo de Joel Grenblatt y 6 ideas de situaciones especiales.

Qué es una Situación Especial?

El término ‘Situaciones Especiales’ en la inversión fue popularizado por Joel Greenblatt en su libro “You Can Be a Stock Market Genius”, aunque el origen del término Situación Especial se remonta hasta tiempos de Ben Graham, ya que un subapartado del capítulo 15 de su famoso libro “El Inversor Inteligente” es llamado Situaciones Especiales o ‘Workouts’.

Enlace de Amazon para comprar el libro You Can Be a Stock Market Genius: https://amzn.to/3WsDmAR

Como su nombre lo indica una Situación Especial es un evento inusual que tiene poco que ver con los fundamentos subyacentes de la acción o cualquier otro razonamiento que los inversionistas normalmente usamos para seleccionar inversiones. Es decir, aquí no se busca analizar los fundamentales de la empresa e invertir a largo plazo, como habitualmente se haría. Más bien se invierte en empresas que están pasando por situaciones temporales donde se podría tener buenos rendimientos a corto y mediano plazo.

Otra forma de verlo es por medio de esta definición que usó Warren Buffett (quién más si no) en una carta a sus socios de 1957:

Tal vez sea necesaria una explicación del término ‘Workout’ Esto es una inversión que depende de una acción corporativa específica para su beneficio en lugar de un avance general en el precio de las acciones como en el caso de situaciones infravaloradas. Los ‘Workouts’ se producen a través de: ventas, fusiones, liquidaciones, licitaciones, etc. En cada caso, el riesgo es que algo provoque el abandono de la acción planificada, no que la situación económica se deteriore y las acciones disminuyan en general.

Enlace de Amazon para comprar el libro “Warren Buffett and the Art of Stock Arbitrage: Proven Strategies for Arbitrage and Other Special Investment”:

https://amzn.to/3v3oAox

Esta es una forma de estar diversificado en el mercado, ya que las Situaciones Especiales usualmente están descorrelacionadas de los movimientos del mercado general porque lo importante no son sus fundamentales, si está cara o barata, si es una empresa de calidad o si tiene un buen equipo directivo.

Hay varios tipos de situaciones especiales. Quizás las más comunes sean:

SpinOffs: Cuando una empresa crea otra empresa a partir de alguna línea de negocios. Por ejemplo, si Google decidiera sacar a cotizar a Youtube como empresa aparte.

Arbitraje de riesgo: Cuando se produce una adquisición las acciones de la empresa adquirida suelen dejar una prima de riesgo, es decir, se quedan a cierto porcentaje por debajo del precio al que será adquirida. Entre más grande sea el % significa que el mercado ve mayor riesgo de que la adquisición no salga adelante.

Fusión de empresas: Cuando dos empresas deciden juntar sus negocios para crear una sola empresa.

Quiebras y Reestructuraciones: Una vez que una empresa pasa por la quiebra, surge una nueva empresa, con nuevas acciones. La oportunidad está cuando el precio de esas nuevas acciones es más barato de lo que debería.

Tender Offers: Es cuando el equipo directivo comienza a comprar grandes cantidades de acciones directamente a los accionistas.

Y yo agregaría situaciones algo más riesgosas, como son:

Problemas temporales: Problemas que afecta a las operaciones de la empresa pero que tienen solución en el corto o medio plazo.

Entrada de Inversores Activistas: En ocasiones hay inversores que entran para tomar una posición relevante de las acciones y así poder tener voz dentro de la empresa. Esto muchas veces puede salir bien, como en 2020 cuando un inversor activista sugirió que Disney detuviera el pago de dividendos para invertir en Disney+.

El estilo de Greenblatt

A Joel Greenblatt en sus inicios le gustaba mucho invertir en situaciones especiales ya que eran bastante rentables si buscabas superar el rendimiento habitual del mercado. De hecho, entre 1988 y 1994, el bueno de Joel entregó retornos anuales de hasta 50% antes de impuestos, o vistos de otra forma, 30% después de impuestos y comisiones. ¡Esto es casi el triple de lo que suele dar el S&P500 en un periodo similar!

Para buscar este tipo de inversiones especiales Joel nos da 2 consejos:

1. Desordenado y feo

Joel se enfoca en situaciones que parecen ser complicadas, desordenadas y oscuras. Después de todo, si todos entendieran la ‘Situación Especial’ dejaría de ser especial. Lo más imporante es analizar bien y pensar en ¿qué es lo que realmente está pasando aquí?

“Las oportunidades son buenas cuando entiendes por qué la gente se las está perdiendo”.

En una clase, Greenblatt describe una situación relacionada con una empresa llamada Liberty Media. En esa situación, la pregunta "¿Qué es lo que realmente está pasando aquí?" fue respondida con una lección para toda la vida. El CEO de la empresa hizo que la situación pareciera muy compleja a propósito. ¿Por qué tendría que hacer eso? Porque estaba fuertemente incentivado para hacerlo. Cuanto más bajo era el precio de las acciones en las primeras semanas de negociación, más acciones obtenía de sus opciones. Fue beneficioso para él hacer que la empresa a la que se le hizo Spin Off pareciera complicada y poco atractiva.

Este es un factor que a menudo se pasa por alto al evaluar al equipo directivo y las acciones de los Insiders. Mirar si compran o venden stocks es sencillo, pero a veces prestamos muy poca atención a qué más nos pueden decir sus acciones y al final las acciones tienes más importancia que las palabras. Como lección siempre hay que prestar mucha atención a los incentivos del management, y como regla general, cuanto más complicada sea la situación, mayor será la posibilidad de que haya una oportunidad especial detrás.

2. Simplicidad

En el primer punto hablamos sobre cómo las situaciones a menudo parecen complejas cuando esconden grandes oportunidades, pero en este segundo punto no se trata de cómo parecen ser, sino de cómo son realmente.

Una buena idea de inversión no necesita 20 páginas de análisis para quedar clara y una buena idea de inversión se puede explicar en 2 minutos y esas son las que Greenblatt suele buscar.

En una clase Joel presentó un ejemplo interesante de esto. Se trata de una empresa llamada Sears a principios de la década de 1990. Sears decidió hacer Spin Off parciales de algunas subsidiarias como Dean Witter y Allstate. Justo antes de la SpinOff, esta era la situación: Las acciones de DW estaban valuadas en $37, las acciones de Allstate en $29. Las acciones de Sears cotizan a $54. Por cada acción de Sears, los accionistas recibirían 0.4 acciones de DW y 1 acción de Allstate = $44 dólares. La matemática fue bastante fácil y aún así, esta oportunidad siguió existiendo porque parecía complejo a primera vista.

Esto es lo que comentó Michael Price en Barron's durante 1993:

Muchas situaciones parecen más complejas de lo que realmente son, por eso siguen existiendo. Esa es también la razón por la que se puede ser exigente y esperar oportunidades grandes pero simples. Las Spin Off parciales y otras situaciones impopulares pueden ofrecer grandes oportunidades.

Ejemplo de Situación Especial

Para poner un ejemplo sobre invertir en Arbitraje de Riesgo tenemos al caso de Activision Blizzard, la cual acordó ser adquirida por Microsoft a un precio de $95 USD para el año 2023.

Actualmente la empresa cotiza a $76 USD, lo que nos dejaría una prima de 25% de rendimiento que podríamos adquirir en caso de que la adquisición se complete y se nos paguen los $95 USD por acción.

E incluso en un escenario donde el trato no se lleve a cabo y ATVI vuelva a precios previos al anuncio de la adquisición ($65 USD), la empresa tiene una clausula en la que recibirá una tarifa de ruptura si se bloquea el trato. Según la presentación de la fusión, sería cerca de $3B si Microsoft abandona el trato después del 18 de abril del próximo año 2023, ya sea por decisión propia o por decisión de los reguladores. Esto es clave, ya que parece ser que el trato se está comenzando a caer y esta cláusula sirve como seguro de vida.

Con estos $3B se dejaría a la acción con cerca de $12 dólares de cash por acción (en una empresa cotizando a $65 USD) con el que se podría repartir un dividendo especial, recomprar una cantidad fuerte de acciones o incluso usarlo para adquirir otras empresas. Así que el riesgo/beneficio es convincente y, como se puede ver en el gráfico, la empresa tuvo 23% de rendimiento en el último año a pesar de que el mercado ha caído más de 20%.

Esa es la ventaja de invertir en situaciones descorrelacionadas del mercado.

Otras 5 Situaciones Especiales

Voy a dividir la lista de acuerdo al tipo de Situación Especial/Workouts y explicaré brevemente por qué las considero una oportunidad, así puedo explicar cada tipo de Workout al mismo tiempo que doy ejemplos reales de la actualidad.

Habrá un ejemplo de cada una: Fusiones, Inversores Activistas, Activos Ocultos, Spin Off y Problemas Temporales.

Fusiones: Caso Dole Plc

Las fusiones son un caso bastante especial cuando se da en empresas que tienen altas sinergias. Justo esto pasó con las empresas Dole Food y Total Produce a mediados del año pasado, que hicieron su salida en el NYSE después de una fusión que dió paso a Dole PLC.

Esta nueva empresa se convirtió automáticamente en el mayor productos de frutas y verduras del mundo, duplicando la cantidad de ventas que tiene el segundo player del sector (Fresh del Monte). Sin embargo, este mounstro no ha sido bien recibido en la bolsa y ha caído 33% desde su precio de IPO el pasado 30 de Julio.

¿Por qué está barata?

Primeramente porque al mercado le ha costado visualizar los ingresos y beneficios que se crearán después de fusionarse. Además de ser un sector aburrido y con poco crecimiento, lo cual provoca que los inversores no la volteen a ver.

De acuerdo a mis estimaciones y al equipo directivo, Dole estará generando cerca de $320M de EBITDA y unos EPS de $0.90. Lo curioso viene cuando vemos las valoraciones del sector, que en promedio suele estar en las 10x EBITDA y PER 15x (bastante similar a la media del mercado), mientras que Dole cotiza a 7x EBITDA y Fwd PER 10x (una vez normalizados los márgenes por las sinergias de esta fusión).

Si tomamos esos EPS de $0.90 y les damos un múltiplo similar a la media del mercado, del sector y de su competidor más cercano, tendríamos un precio por acción de $13.5 para este año 2022, mientras que actualmente cotiza a $9.70 (40% debajo de su fair value) y además está comenzando a repartir dividendos con un Yield de 3.2% anual.

A simple vista la empresa parece tener malos números, pero indagando más es cuando podemos visualizar el enorme potencial que se va a generar gracias a las sinergias entre Total Produce y Dole Food.

Entrada de Inversores Activistas: Caso Berry Global

Otro tipo de situación especial que se puede aprovechar (aunque quizá con más riesgo) es cuando entran inversores activistas a una empresa y hacen fuertes sugerencias al equipo directivo de una empresa.

Este es el caso de Berry Global, una compañía que fabrica productos de embalaje de plástico, que no ha hecho nada en su precio de los últimos 5 años a pesar de ser una empresa fuerte dentro de su sector y tener fundamentales similares a sus competidores.

Mientras que sus competidores cotizan a 15x sus beneficios, Berry Global ha estado cotizando a menos de 10x últimamente.

Sin embargo esto está relativamente justificado por un gran problema: Una horrible gestión del capital del equipo directivo. No pagan diviendos, no recompran acciones cuando están baratas, cada vez se endeudan más y tampoco es que sea una empresa con mucho crecimiento orgánico para justificar todo lo anterior.

Ante esto entraron inversores activistas, como el fondo de inversión Ancora, que llegaron para tener comunicación constante con la directiva para así buscar una mejor asignación de capital. Y lo están logrando.

Berry Global activó un enorme plan de recompras de acciones que están llevando a cabo (casi el 10% de las acciones en circulación), comenzaron a pagar dividendos recientemente y también están reduciendo los niveles de deuda. Todo esto podría hacer que el mercado comience a ver con buenos ojos a la compañía y le asigne un multiplo en la media de su sector.

Estimando unos EPS de $7 para 2023 y un multiplo de 15x, tendríamos un precio objetivo de $105 dólares, mientras que actualmente cotiza a $59. Además está pagando un diviendo con un yield del 1.7% anual, lo que daría otro plus en el rendimiento.

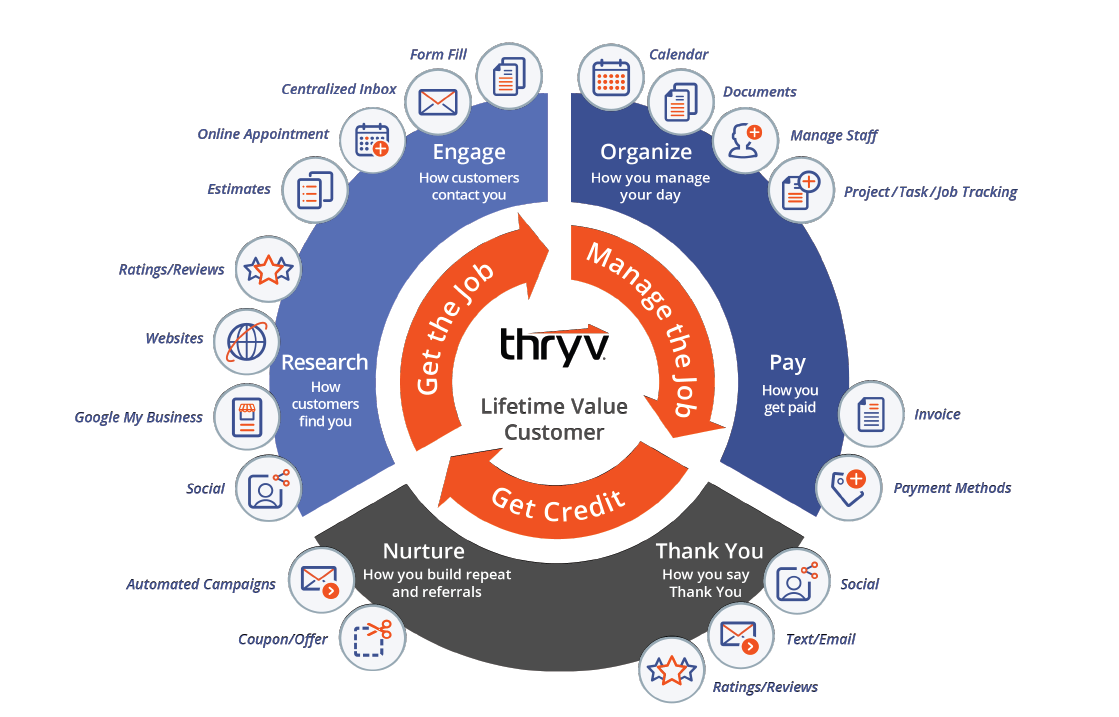

Activos Ocultos: Caso Thryv Holdings

¿Recuerdas las páginas amarillas?

Los más jóvenes probablemente no lo hagan, pero antes este era nuestro Google. Y justo esta empresa es la mayor productora independiente de páginas amarillas de Estados Unidos, que no hace falta ser un genio para saber que este es un negocio nefasto y que es básicamente un cubo de hielo derritiéndose donde el tiempo le juega en contra…

Y JUSTO POR ESO ESTA ES UNA SITUACIÓN ESPECIAL

Detrás de este feo negocio se encuentra un negocio de SaaS en desarrollo creciendo a ritmos de 30% anual. Este es un software para pequeñas empresas que permite a los empresarios comunicarse con sus clientes, administrar horarios, procesar pagos y administrar su negocio desde sus teléfonos inteligentes. Si bien esto puede no parecer una idea revolucionaria, Thryv está en una buena posición dado su historial de Páginas Amarillas, que solía tener como clientes a casi todas las pequeñas empresas de Estados Unidos (ya cuenta con relaciones y buenas reputación). Además, las pequeñas empresas no son los clientes objetivo de mounstros como Salesforce y Oracle que no le sacarían suficiente jugo a este mercado. Entonces Thryv vio la oportunidad de prosperar en este pequeño nicho desatendido por las grandes corporaciones.

El negocio de Páginas Amarillas está en clara decadencia, sin embargo tiene márgenes cercanos al 35% y genera suficiente Cash Flow como para seguir financiando el crecimiento del SaaS que cuenta con todo tipo de herramientas para los pequeños empresarios:

¿Y cuánto puede valer?

Bueno, la expectativa del equipo directivo es que el negocio de SaaS haga cerca de $1B en ingresos para 2027, manteniendo márgenes EBITDA de 20%, aunque la verdad yo lo considero excesivo, ya que implica crecimientos anuales de 35% CAGR.

Así que yo estimo que el negocio de Páginas Amarillas va a decrecer a ritmos de 15% anual manteniendo márgenes EBITDA de 35%, mientras que el negocio de SaaS crecerá a solo 20% anual cumpliendo los márgenes que estima el equipo directivo.

Con estas estimacinoes podrían generar cerca de $245M en EBITDA dentro de 5 años, cuando las ventas de SaaS ya representarían más de la mitad de los ingresos, así que con un multiplo de 10x EBITDA tendríamos un Marker Cap de $2.45B. Esto representa un 30% CAGR suponiendo que la empresa no recompra acciones ni emite, siendo que en estos últimos años las acciones en circulación han pasado de 56M a 37M

Esto se debe a que el mercado no se da cuenta del activo oculto que hay detrás del mal negocio de las Páginas Amarillas, que dicho sea de paso, genera unos márgenes y ROCE bastante buenos a pesar de estar en decadencia.

Spin Offs: Caso IDT Corporation

Cuando se trata de Spin Offs, IDT es el mejor ejemplo.

La empresa dirigida por Howard Jonas y su hijo Shmuel Jonas se ha convertido en una incubadora de Spin Off, ya que poseen un negocio core que no crece ni es interesante, pero genera Cash Flows que utilizan para desarrollar nuevas compañías para posteriormente sacarlas a cotizar a bolsa como empresas independientes. La oportunidad está porque si no conoces la historia detrás de IDT y solo te guías por los estados financieros, bueno, probablemente salgas corriendo de ahí porque las ventas no han hecho nada en los últimos años y el EBIT es ínfimo.

Actualmente IDT cuenta con tres principales negocios en ‘incubación’:

net2phone: Un proveedor de UCaaS (Comunicaciones Unificadas como Servicio, también conocidas como Comunicaciones Unificadas en la Nube) para pequeñas empresas. Net2phone había estado aumentando los asientos servidos en casi un 40% YoY. El UCaaS es una industria atractiva porque una vez que se ha incorporado un asiento, IDT puede recopilar un flujo de suscripción estable y predecible frente a un costo incremental relativamente bajo, lo que da opción de apalancarse operativamente. Los ingresos por suscripción aumentaron 37% en el último trimestre.Y aunque los ingresos aún son relativamente pequeños en comparación con la valoración de IDT, el crecimiento es emocionante.

Boss Money: Un negocio de transferencia internacional de dinero al estilo Western Union. Este negocio tuvo un crecimiento del 16% en el año fiscal en 2022 y creció un 56 % en el trimestre más reciente.El equipo directivo comentó en la conference call que Boss Money está cerca del punto de equilibrio y probablemente sea rentable en los próximos trimestres.

National Retail Solutions (NRS): Esta es quizá la parte más interesante, así que voy a describirla en más detalle.NRS es una plataforma de punto de venta que sirve a tiendas independientes de conveniencia, licores y tabaco (enfocados a un nicho) que tiene cerca de 200,000 clientes potenciales.Primero, IDT vende la terminal por una tarifa inicial y actualmente han instalado creca de 19,400 terminales (un crecimiento interanual del 38%) y representa cerca de 10% de mercado potencial alcanzado.Pero donde NRS realmente brilla es en sus ingresos recurrentes, que consisten principalmente en la suscripción mensual del software, los servicios de procesamiento principal, la publicidad y los datos. ¡Estos ingresos recurrentes crecieron 130% YoY!

El equipo directivo espera cerca de $80M en ingresos para NRS durante el próximo año con aproximadamente $30M en EBITDA, más los cerca de $85M de EBITDA que genera el negocio core. Así que solamente con estas dos partes de la empresa (y dejando fuera a net2phone y Boss Money) estamos hablando de que IDT cotiza a 6x EV/EBITDA de 2023, siendo que solamente NRS podría valorarse a 10 o 15x EBITDA por su altísimo crecimiento, ingresos recurrentes y ventajas competitivas al estar en un mercado de nicho.

Una situación especial gracias a que el mercado está ignorando todo lo que hay detrás de esta aparentemente moribunda empresa de telecomunicaciones.

Problemas Temporales: Caso Luceco

Esta es una empresa de la que he hablado mucho. Luceco es un fabricante de productos de iluminación LED que ha estado pasando por problemas serios últimamente: Recesión, problemas en la cadena de suministros, subida de precios en las materias primas y los costos de transportación, confinamientos en China (donde está su producción), etc.

Es normal que el mercado tenga miedo y le haya hecho caer casi 75% YTD, sin embargo estos problemas se han estado desvaneciendo poco a poco ya que han demostrado ser una empresa más sólida de lo que se pensaba cuando el mercado la hizo cotizar a casi 5x sus beneficios.

Actualmente se ha recuperado un poco, pero aún sigue muy lejos de la media del sector y de la propia empresa, que es de 15x EBITDA y 20x EPS, a pesar de que la calidad de la empresa no está muy lejos del resto de comparables.

En primera instancia no parece atractivo invertir en una empresa así, además de ser bastante pequeña y desconocida, pero incluso en un escenario donde los ingresos y beneficios caigan en porcentajes similares a lo que pasó con otras empresas del sector en la recesión de 2008, podríamos esperar que con un multiplo de PER 10x la empresa cotice a £1.70 GBP, lo cual supone casi duplicar desde los precios actuales de £0.90 GBP.

Este es otro ejemplo de lo que pasa cuando buscas más allá de lo que se encuentra a simple vista del mercado.

BONUS: Converge Technology - Posible OPA

Hace exactamente un mes salió una noticia cuanto menos curiosa relacionada a Converge Technology. Esta noticia decía que la empresa estaba considerando opciones para desbloquear el valor de la compañía, ya que estos meses ha estado recibiendo una paliza que la ha dejado a precios absurdos.

Aquí la nota de prensa:

Parecía que era noticia para mover un poco las aguas y que mejorara el precio de la acción, sin embargo hace 10 días la empresa contrató a Canaccord Genuity Corp y Houlihan Lokey Capital como sus asesores financieros para ayudar en esta revisión estretégica.

Y aunque no se puede dar garantías de que esta decisión sea necesaria una OPA (es decir, que Converge deje de cotizar en bolsa), llama la atención la incorporación de Houlihan Lokey, que es reconocido como el líder mundial en fusiones y adquisiciones, especialmente en transacciones como las de compra y venta de empresas. Así que se podría decir que cuando el río suena es porque agua lleva.

En un hipotético caso de OPA podemos tomar las stock options del equipo directivo como un precio al que estarían dispuestos a llegar. La cantidad más fuerte de esas Stock Options están un poco por encima de los $9 CAD, por lo que si hubiera una OPA es probable que busquen superar ese precio, que representa un 100% de rendimiento desde los precios actuales.

Habrá que seguir esta noticia de cerca, pero los rumores apuntan a lo mismo.