Luceco Update - Mexican Investor

Breve actualización de la tesis. Diciembre 2022.

Han pasado 6 meses desde que conocí a Luceco y muchas cosas han pasado dentro de la tesis. Es por eso que creo que merece la pena hacerle una breve actualización sobre los dos mayores riesgos que le veo y un repaso de su desempeño en medio de esta crisis económica en la que estamos metidos.

En este post no entraré mucho en aspectos como el modelo de negocios, mercado potencial o equipo directivo, así que si quieres informarte más sobre eso te dejo la tesis que hice anteriormente:

Inflación

Comencemos con el protagonista del 2022: La inflación.

Veo normal que el mercado esté tan preocupado por la inflación en Luceco, puesto que gran parte de sus costos están ligados a materias primas como el cobre y a costos de transporación.

Respecto a esto el equipo directivo comentó en Marzo que veían cerca de £25M en aumento de costos por la inflación, pero ya para Septiembre los costos estimados habían disminuído a £21.5M, lo cual hace sentido si vemos la evolución entre Marzo y Septiembre que tuvieron los futuros de cobre y el índice de precios de transportación.

Por si fuera poco, parece ser que Luceco ha podido traspasar más de los £21.5M que surgieron como costos inflacionarios. Con los costos inflacionarios que surgieron a finales de 2021 no se pudo hacer mucho para pasarlos completamente al consumidor final, lo que provocó unas pérdidas de £9.5M, sin embargo, para 2022 ya están logrando pasar la totalidad de esos costos, por lo que esperan £9.7M de beneficios extras gracias al impacto de esta subida de precios.

Creo que se están presentando dos palancas que provocarán una gran mejora en los márgenes para esta segunda mitad de año:

La reducción de la inflación.

La subida de precios de venta.

Así que en este aspecto me deja bastante cómodo saber que la empresa tiene la calidad suficiente como para poder traspasar en su totalidad los costos que lleguen a surgir por la inflación. Un pricing power total.

China

Uno de los mayores riesgos que tenía la empresa era el 94% de su producción basada en China. Esto era un riesgo no solo por la concentración en un país que suele ser políticamente inestable, también porque se había estado aplicando normas de aislamiento durísimas para contrarrestar el COVID, por lo que se estuvieron cerrando plantas ya que los ciudadanos tenían prohibido salir a trabajar.

Respecto a esto, ayer 7 de Diciembre salió la noticia de que el gobierno chino había dado por terminadas las politicas de COVID cero debido a las protestas de los ciudadanos. Esto ya quita un riesgo enorme del corto plazo para Luceco porque ya no se atrasarán las producciones por los cierres de plantas fabricantes.

Y para complementar este punto quiero mencionar algo de la última Conference Call:

Sí. Ayer estuve en Polonia buscando una posible adquisición para trasladar parte de nuestra fabricación desde China. No estoy necesariamente seguro que esa solución en particular es la correcta, pero sí, somos muy conscientes de las preocupaciones sobre nuestro riesgo de concentración en el lado del abastecimiento, particularmente de China, y es una prioridad en nuestra agenda tratar de mitigar eso en los próximos años.

Ya han notado el riesgo de concentración y están buscando solucionarlo. Es difícil saber si habrá un cambio importante en el corto plazo, pero es bueno que se están buscando alternativas.

Valoración Actualizada

Considero que en la primera tesis no valoré la empresa de forma óptima. Partamos de la base de que yo compré a Luceco pensando en tener una rentabilidad en menos de 2-3 años cuando se vayan solucionando los problemas temporales que le afectan actualmente.

Con esto en mente, decidí hacer un backtest con varias empresas eléctricas y su evolución durante la gran crisis de 2008, para ver qué podría pasar con Luceco en caso de que nos llegue una recesión igual de profunda que la de ese año. Veamos lo que pasó con estas 4 empresas entre 2008 y 2010:

En 2009 se vieron los efectos de la recesión y sus EPS se partieron por la mitad, aunque las ventas solo habían caído 15%.

Esto refleja cómo las empresas de este sector suelen tener problemas para mantener sus márgenes durante una crisis, ya sea por el aumento de las materias primas, por los descuentos que deben ofrecer para vender el inventario, o ambos.

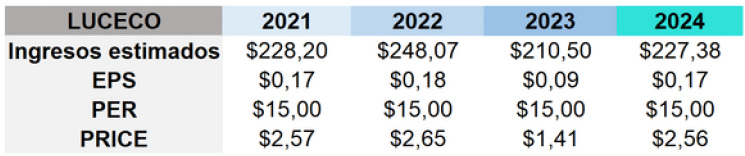

Ahora que sabemos el peligro que puede enfrentar Luceco, decidí replicar el pasado en el presente. Es decir, consideraré que 2022 es como 2008 y que en 2023 (2009) los beneficios y ventas caerán algo similar al pasado, para después recuperarlos tentativamente para 2024 (lo que sería el anterior 2010).

En este ejercicio se puede ver que las ventas no harían absolutamente nada durante 2021-2024, al igual que los EPS que se mantendrían flat durante todos esos años después de caer 46% en 2023.

Ahora sería cuestión de ver qué múltiplo se le podría asignar a esos EPS.

El múltiplo promedio de Luceco y de varias empresas del sector ha sido de 20x en los últimos 10 años. Bastante caro en mi opinión, así que usaremos 15x, algo más razonable para una empresa con una calidad algo similar al promedio del mercado.

Esto representaría un precio por acción de £2.56 libras/256 peniques dentro de 2 años (triplicar desde el precio actual de £0.85), es decir, un rendimiento anualizado de 70% después de plantear un escenario bastante duro para la empresa y de utilizar un múltiplo menor al promedio.

Pero vayamos más allá, ¿qué pasa si en 2024 el mercado sigue con miedo y solo quiere pagar 10x los beneficios de Luceco? Pues tendríamos un precio por acción de £1.70 aprox (duplicar desde los £0.85 actuales) con un rendimiento anualizado de 40%.

¿De dónde salen estos extraordinarios rendimientos?

Todo radica en el múltiplo actual de 7.5x beneficios de los últimos 12 meses y el potencial de que se llegue a duplicar este múltiplo para así llegar un poco debajo de la media histórica del sector.

Este múltiplo está comprimido porque el mercado está muy preocupado de las consecuencias de la evidente recesión a la que estamos llegando. Consecuencias que nosotros ya asumimos en la valoración.

Además la empresa es muchísimo más pequeña e iliquida que algunas comparables, lo que provocó una mayor volatilidad estos meses que la hizo corregir más de lo que probablemente debería.

¿Y por qué Luceco debería cotizar igual que sus comparables más grandes?

Buena pregunta. Si echamos un vistazo a los comparables de Luceco, podemos ver que los márgenes son similares entre todas, pero el ROIC de Luceco es mayor y también ha crecido más estos 3 años anteriores.

Aún así, esta superioridad en la calidad de la empresa no se ve reflejada en la valoración, como se puede notar en ese 7x EBITDA vs el promedio de 15x de comparables.

Así que no solo la empresa merece cotizar a la media del sector, también podría justificarse un mayor múltiplo. Pero soy fan de ir a lo conservador.

Curiosidad sobre el PER actual

Algo extremadamente curioso es que PER actual de 7.5x YA incluye una caída de los EPS de 41% YoY en esta primera mitad de 2022 . ¿Les suena esa caída mayor de -40%? Así es, bastante similar a lo que pasó en 2009 con el backtest cuando los EPS cayeron -46% YoY.

Así que puede ser que ya estemos viviendo ese 2009 de nuevo y la recuperación de los márgenes llegue algo antes de lo previsto. Nunca se sabe.

Conclusión

Con todo esto pienso que la recuperación de los beneficios ya está en camino y esto sería un enorme catalizador para el precio de la acción. Personalmente voy a ampliar mi posición, incluso estoy pensando en hacerla Top 2 de mi portafolio.

La ventaja de esta tesis es que no dependemos de la calidad del negocio, ni del equipo directivo. Tampoco nos importa que los cargadores para vehículos eléctricos funcionen o que Luceco abra nuevas líneas de negocio.

Lo único que necesitamos es que el mercado valore a la empresa con un múltiplo razonable una vez que se pasen estos problemas que son claramente temporales. Y solo con eso podríamos estar hablando de duplicar o triplicar nuestro dinero mientras mantenemos una empresa que reparte dividendos y no tiene deuda.

¡Esta es la ventaja de buscar empresas pequeñas que normalmente no suelen ser seguidas por analistas, fondos de inversión ni inversores retail!

Evidentemente recomiendo que cada uno haga su propio análisis ya que esta empresa es bastante volátil y sin tener convicción puede ser duro aguantarla y no caer en ventas de pánico. También es importante aclarar que los rendimientos no están asegurados y siempre puede suceder algo inesperado que afecte el rendimiento de la empresa.

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.