Medpace - Mexican Investor

Facilitando el desarrollo de nuevos fármacos.

Compañía: Medpace Holdings, Inc.

Fundación: 1992.

Ticker: MEDP 0.00%↑

Mercado de valores: Nasdaq.

Capitalización bursátil: $4.7B USD.

Modelo de Negocios

¿Qué es Medpace?

La empresa es una Organización de Investigación Clínica por Contrato o CRO por sus siglas en inglés. Su modelo de negocios está centrado en proporcionar servicios de desarrollo clínico subcontratados para las industrias de biotecnología, farmacéutica y de dispositivos médicos.

Antes de que un nuevo fármaco pueda comercializarse, a menudo debe someterse a pruebas clínicas y preclínicas exhaustivas y a una revisión reglamentaria para verificar la seguridad y la eficacia. Como se puede intuir, esto no es nada barato, de hecho, se estima que el costo para conseguir la aprobación de un nuevo fármaco ronda los $2.5 mil millones de dólares y toma cerca de 10 años en promedio.

Es por esto que las pequeñas y medianas empresas suelen tener problemas para desarrollar sus medicamentos y fármacos por cuenta propia, y es ahí donde entran empresas como Medpace, que pueden hacer estos trabajos de forma más eficiente, para pasar existosamente el proceso de desarrollo desde la Fase I a la Fase IV. Esto se debe principalmente a dos factores: La infraestructura profesional existente de Medpace y el know-how para realizar estas pruebas terapéuticas.

Al finalizar 2021, contaban con aproximadamente 4500 empleados ubicados en 41 países, comparado con 2020 y 2019, donde tenían aproximadamente 3600 y 3500 empleados, respectivamente.

Las ventas se generan a través de honorarios generados por la prestación de los servicios detallados en los contratos. La duración del contrato y el precio generalmente se basan en una tarifa fija, considerando las actividades realizadas por terceros, así como los costos accesorios necesarios para cumplir con el alcance del contrato (que son reembolsables).

Estos contratos pueden variar en duración desde unos pocos meses hasta varios años y son negociados con base en el alcance anticipado del proyecto, incluida la complejidad del proyecto y los riesgos de desempeño inherentes al proyecto. Están estructurados con una tarifa inicial que se cobra en el momento de la firma del contrato, y el saldo de la tarifa se cobra durante la duración de el contrato ya sea a través de un programa de facturación acordado o al completar ciertos objetivos de desempeño.

Con esto podemos darnos cuenta de que los ingresos tienden a ser más estables y predecibles gracias a los contratos y la forma en las que se recibe el ingreso, además de que el sector donde se opera tiene un uso crítico.

Distribución de las Ventas

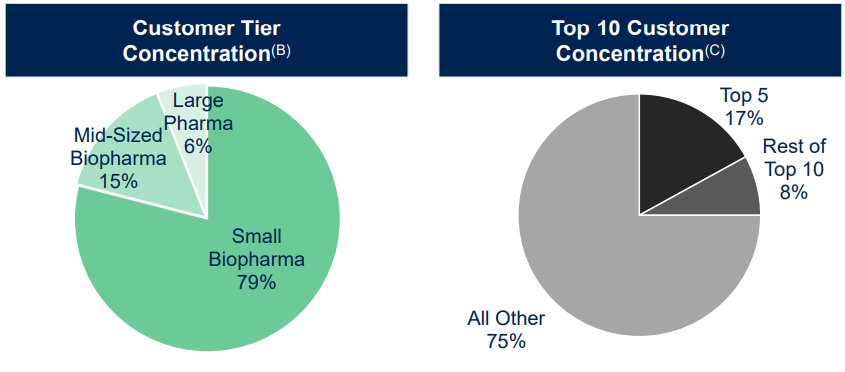

A pesar de ser una empresa con presencia global, el 96% de las ventas vienen de Estados Unidos, así que podríamos considerar que el segmento internacional no tiene tanta relevancia en los ingresos.

En cuanto a los segmentos, la mayor parte de las ventas viene por la Oncología, que estudia y trata las neoplasias, con especial atención a los tumores malignos de cáncer. Durante 2021 representó el 32% de las ventas.

También es la segmento donde han crecido más las ventas en los últimos dos años, aunque durante 2021 hubo un crecimiento generalizado en todos los segmentos.

Casi el 80% de los ingresos vienen de pequeñas Biofarmacias y el Top 5 de clientes solamente representa el 17% de las ventas. Es una cifra elevada comparada con otras empresas, pero me parece que el riesgo por concentración de clientes es bajo considerando que Medpace sigue en crecimiento.

Mercado

Competencia

La industria de CRO sigue muy fragmentada, con varios cientos de proveedores de servicios más pequeños y de enfoque limitado y una pequeña cantidad de empresas de servicio completo con capacidades globales.

Esto se produce ya que existen barreras de entrada significativas, incluyendo el costo y la experiencia necesarios para desarrollar áreas terapéuticas, experiencia para administrar programas clínicos complejos, infraestructura para respaldar grandes programas globales, capacidad para brindar servicios de alta calidad y la experiencia requerida para preparar presentaciones regulatorias en numerosas jurisdicciones.

Los principales competidores de CRO con un tamaño global incluyen:

Laboratory Corporation of America

ICON plc

Syneos Health

PAREXEL International

PPD (ahora parte de Thermo Fisher Scientific Inc.)

IQVIA Holdings.

Oncología - Principal Segmento

Como se pudo observar en la distribución de las ventas, la mayor parte de los ingresos vino por parte de las pruebas oncológicas, este un mercado grande, ya que 6,504 (el 29%) de los 22,684 fármacos en proceso durante 2020 están enfocados en tratar el cáncer y se espera que para 2026 se destinen más de $300B de dólares en Oncología, manteniendo crecimientos de doble dígito en la mayoría de áreas geográficas.

Medpace estaría bien posicionada para solucionar toda esta demanda que se espera en su principal segmento y actualmente sus ventas de este segmento representaron 0.2% del TAM de 2022.

Mercado de CRO

Además, el mercado de las CRO tuvo un gasto global de $42B de dólares en 2021, y se estima que siga creciendo a un ritmo de 8% CAGR para 2028. Esto gracias a la creciente presión sobre los desarrolladores de fármacos en relación con la optimización en la gestión de datos clínicos, los entornos normativos y los estrictos estándares de seguridad.

Con esto podríamos considerar que Medpace tiene una cuota de mercado global de solo 3%, con la opción de seguir ganando cuota de mercado conforme vaya terminando con éxito sus trabajos con pequeñas farmacéuticas y vaya ganando la confianza de farmacéuticas más grandes que puedan otorgarle proyectos más lucrativos.

Key Ratios

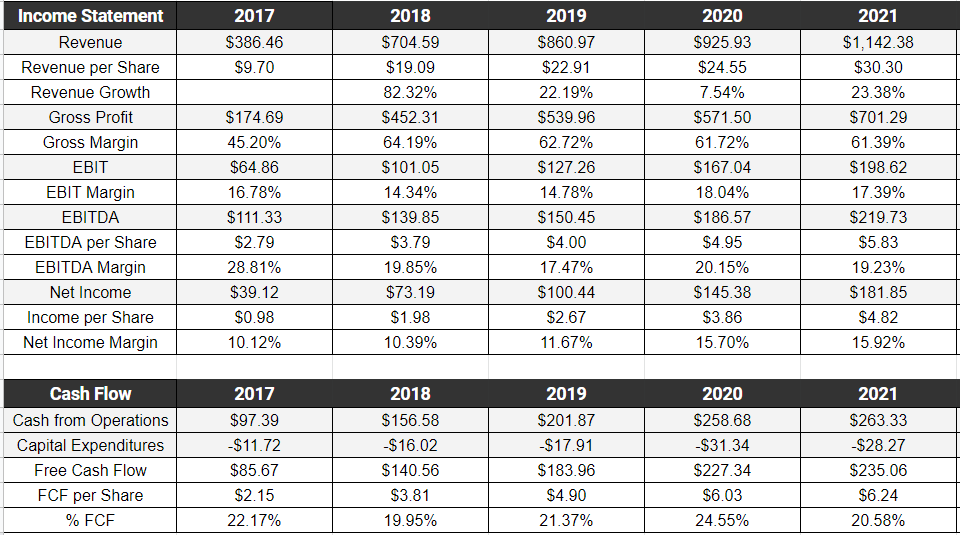

Los ingresos han crecido 33% CAGR en los últimos 5 años, aunque en 2020 se vieron afectados por el Covid-19.

El márgen de beneficio se ha estado expandiendo a cifras cercanas al 16%, señal de que cada vez se está ganando escala y mejorando las operaciones del negocio.

También generan bastante Free Cash Flow, de hecho los márgenes son superiores, por encima del 20%.

La deuda está bastante controlada y representa casi 0x EBITDA. La deuda neta es de -$300M.

El ROCE es muy elevado y el CapEx es bajo, por lo que no es un negocio intensivo en capital.

Equipo Directivo

Fundador al Mando

August James Troendle es el fundador y aún sigue en el puesto de CEO. Tiene un amplio conocimiento de las industrias CRO y biofarmacéutica, ya que antes de fundar Medpace (de 1987 a 1992), el Dr. Troendle se desempeñó como Subdirector y Director Asociado para Sandoz (Novartis).

Aún posee el 21% de la empresa, esto representa casi $1B de dólares, comparado con su sueldo base de $700K, es decir más de 1500 veces su sueldo anual.

Insiders Comprando

Por si fuera poco la excesiva alineación que tiene con el accionista, durante los últimos meses ha estado recomprando acciones, junto con un miembro de la junta directiva.

Gestión de Capital

Medpace no paga dividendos actualmente y tampoco suele realizar adquisiciones, por lo que todo el capital generado está destinado a seguir reinvirtiendo en el negocio. Como pudimos ver en los Key Ratios, este capital lo han estado invirtiendo con un retorno cercano al 20% durante los últimos años.

Además de esto, suelen recomprar acciones cuando consideran que el precio está barato, como fue el caso de 2021 y de este inicio de 2022, donde llevan recompradas 1.4M de acciones, es decir, un cambio de -3.5% en las acciones en circulación.

Fortalezas y Riesgos

✔ Barreras de Entrada: No es tan sencillo comenzar a competir con Medpace, ya que se requiere de infraestructura, equipamiento y personal suficiente para cumplir con los requerimientos de los proyectos.

✔ Escala: Por lo mismo de las barreras de entrada, Medpace cuenta con un tamaño superior a muchos laboratorios pequeños, que le permite seguir ganando cuota de mercado mientras mantiene sus márgenes.

✔ Know-How: Para ser uno de los mayores CRO debes tener un amplio expertise en el desarrollo de programas clínicos, así que los clientes suelen buscar a los laboratorios con más experiencia y conocimientos.

✖ Sector de Biotech: Una disminución en la inversión del sector de Biotecnología haría difícil que Medpace pudiera encontrar nuevos contratos.

✖ Fuga de información: La naturaleza del negocio hace que Medpace maneje información delicada, como es la información confidencial de pacientes y clientes. Una fuga de esta información podría causar litigios y pérdida de reputación en el sector.

Valoración

Para la valoración tomaré en cuenta los siguientes datos:

Lo ingresos han crecido más de 30% CAGR.

Los márgenes de FCF han sido de 22% en promedio.

El EV/FCF de los últimos años ha sido de 25x.

El precio por acción actual es de $150 USD.

Escenario Pesimista

Para este escenario los ingresos crecerán solamente al 10% los siguientes 5 años, manteniendo los márgenes de FCF, pero reduciendo el múltiplo de valoración a solo 15x FCF.

Esto nos daría un FCF por acción de $15, que multiplicado por las 15x EV/FCF daría un precio objetivo de $230 USD. Un rendimiento CAGR de 9% desde los precios actuales.

Aunque debo aclarar que este escenario lo veo muy conservador y poco factible dada la naturaleza del negocio y la calidad del mismo. Igualmente sirve de referencia para ver el margen de seguridad.

Escenario Base

Para este escenario, que considero más realista, los ingresos crecerán al 15% los siguientes 5 años, manteniendo los márgenes de FCF, pero con un múltiplo de valoración de 20x FCF.

Esto nos daría un FCF por acción de casi $18, que multiplicado por las 20x EV/FCF daría un precio objetivo de $360 USD.

Un rendimiento CAGR de 19% desde los precios actuales, con una valoración que sigo considerando realista, algo conservadora y sobretodo factible.

Así quedaría la tabla de sensibilidad de precios usando el escenario base.

Conclusiones

✔ El Negocio es de naturaleza crítica, es decir, las empresas requieren los servicios para poder desarrollar sus productos. Además los ingresos son predecibles y estables.

✔ El Mercado potencial es grande y está creciendo.

✔ Posee buenos Key Ratios, especialmente los márgenes, el ROCE y la deuda.

✔ El Equipo Directivo está alineado, tiene experiencia en el sector y ha logrado invertir el capital a buenas tasas de retorno.

✔ Considero que las Ventajas Competitivas son muy fuertes y permitirá que siga creciendo y manteniendo sus márgenes actuales.

✔ La Valoración actual ofrece un buen rendimiento a 5 años vista. El FCF Yield es de solo 4%, pero el crecimiento proyectado compensa la valoración actual.

Considero que es una gran empresa en un buen sector que incluso en una crisis puede seguir creciendo, así que le estaré creando una posición grande en mi portafolio. Pero como siempre, me interesa saber tu opinión. ¿Te gusta el sector donde opera? ¿Consideras que la valoración actual es buena?

Estaré leyendo todos los comentarios. Un saludo!

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.