Mercado Libre - Mexican Investor

El líder del e-commerce en Latinoamérica.

Mercado Libre es una empresa que ha sido objeto de mi deseo desde tiempos inmemorables, ya que comencé a ser cliente en 2018 y hasta la fecha sigue siendo el e-commerce que utilizo cuando quiero realizar una compra en línea, sin mencionar lo útil que ha sido la incorporación de Mercado Pago en la plataforma.

Sin embargo, nunca me he permitido comprar la empresa ya que siempre me ha parecido algo cara. Es por eso que hoy decidí investigarla a fondo, ya que creo que tal vez el modelo de negocios y el mercado potencial podrían llegar a justificar la valuación actual, que no es para nada barata (por lo menos a primera vista).

Compañía: MercadoLibre, Inc.

Fundación: 1999.

Ticker: MELI 0.00%↑

Mercado de valores: NASDAQ (EUA).

Capitalización bursátil: $35.6B USD.

Modelo de Negocios

MercadoLibre opera el ecosistema de comercio y pagos en línea más grande de América Latina, teniendo presencia en 18 países, incluyendo: Argentina, Brasil, México, Colombia, Chile, Venezuela y Perú. En todos estos MercadoLibre es líder, siendo el e-commerce con mayor número de visitas durante 2021 (para tener una referencia, Amazon Brasil fue el 6to y Amazon México el 8vo).

En la siguiente imagen podemos ver como, durante 2021, Mercado Libre ocupó el primer y segundo lugar en las aplicaciones para compras en línea más usadas en Android para Brasil, México, Chile y Colombia.

Ecosistema de Mercado Libre

Mercado Libre: Es la plataforma principal y con la que inició el negocio, consiste en un comercio electrónico automatizado que permite a cualquier persona comprar/vender productos en línea. Aquí ganan dinero gracias a que los vendedores pagan comisiones por cada transacción exitosa.

Mercado Envíos: Permite a los vendedores utilizar transportistas externos y otros proveedores de servicios de logística, así como servicios de cumplimiento y almacenamiento. Esto facilita el trabajo de los vendedores en la plataforma, ya que no deben de encargarse de todo el proceso de logística de envíos, es por esto que actualmente los tiempos de envío en la plataforma se han reducido drásticamente y cerca del 97% de los productos vendidos en la plataforma son transportados por Mercado Envíos.

Mercado Crédito: Otorga prestamos a los usuarios, así como adelantos de efectivo y préstamos para capital de trabajo a vendedores y préstamos a compradores de MercadoLibre. Aquí cuenta con una ventaja regional, ya que en LATAM solamente el 29% de los pagos se realizan con crédito, mientras que más del 35% se realiza en efectivo.

Mercado Shops: Esta división tiene un concepto similar al de Shopify, ya que permite a los usuario configurar una tienda en línea dentro de Mercado Libre, con el beneficio de tener acceso a otros activos valiosos del ecosistema, como el tráfico de los mercados y una fácil integración con soluciones de pago. Aquí los vendedores pagan por la instalación y el mantenimiento de estas mismas tiendas.

Mercado Ads: Permite a los usuarios pagar para promocionar sus productos y servicios a través de MercadoLibre y así aparecer en mejores secciones de la plataforma o ser de los primeros resultados cuando se realiza una búsqueda. Esto aumenta el tráfico en la tienda y trae una mayor conversión de clientes.

Mercado Pago: Merado Pago es una plataforma para pagos digitales. Mercado Pago fue diseñado inicialmente para facilitar las transacciones en los Marketplaces de Mercado Libre al proporcionar un mecanismo que permitía a los usuarios enviar y recibir pagos de manera segura, fácil y rápida. Ahora, Mercado Pago es todo un ecosistema de soluciones de tecnología financiera (Fintech) tanto en el mundo digital como físico. Cuenta con oferta de servicios financieros, incluido el procesamiento de pagos digitales, pagos móviles y unas tarjetas de crédito y débito.

Así es como se vería la app de Mercado Pago y sus distintas funciones:

Distribución de Ventas

Las ventas se dividen en Commerce (Comercio) y Fintech (Tecnología Financiera). En Commerce se encuentra todo lo relacionado a Mercado Libre, M Shops, M Ads y M Envíos. Este segmento representó el 68% de los ingresos durante 2021 y creció 81% YoY.

Respecto al segmento Fintech, los ingresos corresponden a comisiones por las transacciones realizadas en Mercado Libre y a través de Mercado Pago, así como todo lo relacionado a M Crédito. Este segmento representó el 34% en 2021 y creció 72% YoY.

En cuanto a las ventas por región geográfica, el 55% vienen de Brasil, 21% de Argentina, 16% de México y el 7% de Otros Países. Las ventas provenientes de México crecieron 103% YoY en 2021, al igual que Otros Países, que también creció 104% YoY.

Satisfacción de Empleados

El número de empleados al cierre de 2021 fue de 29,957 y ha aumentado fuertemente año tras año, ya que en 2020 terminaron el año con un poco más de 15,500.

Si vemos la evaluaciones de Glassdoor, podremos darnos cuenta del buen trato que se brinda a los empleados, ya que en 2770 evaluaciones la puntuación media ha sido de 4.5/5 estrellas, con 92% de personas que recomendarían el trabajo a un amigo y un altísimo grado de aprobación hacia el CEO, Marcos.

Mercado

Mercado Libre está presente en varios de los mercados con mayor crecimiento esperado en los siguientes años, como son el mercado en línea y los pagos digitales, pero además de esto cuentan con los fuertes vientos a favor, ya que en LATAM hay aún muy poca penetración de los e-commerce en la población, además de la desconfianza generalizada que hay hacia las instituciones financieras como son los bancos que proveen créditos y préstamos personales. Quisiera dividir analizar el mercado separado en dos, la parte del Commerce y la parte de Fintech.

Mercado Libre - Commerce

Según un estudio de EBANX, el comercio electrónico en América Latina apunta a un hipercrecimiento que no solo aplica en mercados líderes, como Brasil, México y Argentina -con casi el 70% de penetración del comercio electrónico-, con un crecimiento del 30% al año hasta 2025. En países como Perú, Bolivia, Paraguay y Guatemala, se espera que las tasas de crecimiento alcancen el 70% anual.

Este crecimiento viene gracias a la digitalización de la población y el acceso a métodos de pago alternativos. También es importante mostrar la baja penetración que tiene el e-commerce en los principales países de Latinoamérica cuando lo comparamos con USA y China, donde está cercana al 60%. Es por esto que LATAM tiene oportunidades por todas partes.

Se estima que el tamaño del mercado actual para el e-commerce en Latinoamérica es de $290B, con Brasil representando $156B y Bolivia siendo el país con mayor crecimiento anual durante 2021 (110%). Bajo esta estimación, Mercado Libre solo ha alcanzado alrededor del 3% de cuota de su mercado potencial, lo cual es una locura considerando lo dominante que es en esta zona, pero que nos deja ver lo mucho que le queda por alcanzar aún.

Mercado Pago - Fintech

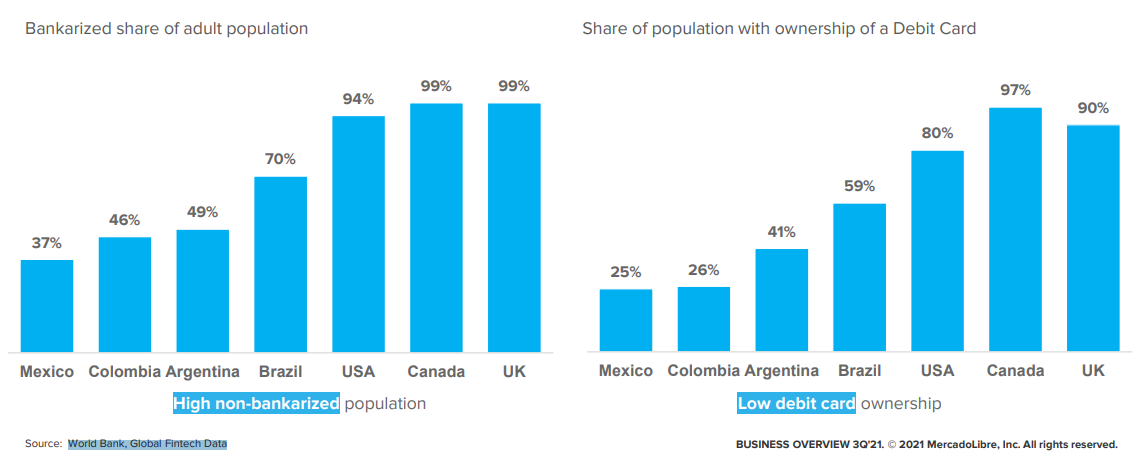

Al adoptar requisitos estrictos de suscripción y limitar el acceso a los productos financieros, los bancos establecidos en América Latina excluyen a una gran parte de la población. En México, por ejemplo, más del 50% de las personas no están bancarizadas, más del 30% no tiene acceso a ningún producto financiero y solo el 31% tiene acceso a productos de crédito. El crédito, que es una herramienta poderosa para que las personas puedan pagar la universidad, iniciar un negocio o comprar una casa, también es extremadamente costoso y no está disponible para la mayoría. Como resultado, existe una demanda reprimida masiva de clientes que históricamente han sido excluidos del sistema financiero por las instituciones financieras establecidas.

Para poner en perspectiva, en Estados Unidos 94% de la población está bancarizada, mientras que en Canadá y Reino Unido 99%. Otro dato es que el porcentaje de la población que cuenta con una tarjeta de débito es menor al 60% en Brasil, Argentina, Colombia y México.

Se estima que hay cerca de $300B de dólares usados en pagos para e-commerce en todo Latinoamérica, esto significa que Mercado Pago y Mercado Crédito solamente tiene una cuota de mercado de 0.25% de su mercado potencial. Nuevamente, otro mercado gigantesco que nos da una idea de lo mucho que puede seguir creciendo este segmento.

Entorno Regulador “Amigable”

Dado que los servicios financieros son una de las industrias más reguladas en todo el mundo, un gobierno pro-fintech puede facilitar significativamente la creación y adopción de nuevas empresas. En 2018, México aprobó la “Ley Fintech”, que creó un marco para que las empresas fintech ofrezcan nuevos productos y operen legalmente bajo los mismos requisitos regulatorios y de supervisión que las instituciones financieras tradicionales. El gobierno tiene tres prioridades principales: fomentar la formalización de la economía, aumentar la inclusión financiera y dejar de usar efectivo en un intento por frenar la corrupción y la evasión fiscal. La ley también ofrece nuevas reglas para la banca abierta y las API: las instituciones financieras de siempre deberán permitir que otras instituciones financieras accedan a sus datos para construir mejores productos para el consumidor mexicano.

Brasil aprobó su proyecto de Banca Abierta en 2019 y su primera fase se puso en marcha a principios de 2021. La participación de los grandes bancos es obligatoria, donde cada uno proporcionará datos para permitir que los desarrolladores externos creen aplicaciones con información de los consumidores (compartidos con su consentimiento).

Aunque México fue el primero en aprobar una regulación fintech abierta en América Latina, se espera que otros países, como Perú y Argentina, sigan su ejemplo en los próximos años. Chile, por su parte, anunció un marco preliminar en torno a la banca abierta, así como parámetros iniciales sobre la regulación del crowdfunding, los robo-advisors y los agentes de pago. Los recientes vientos a favor de estas regulaciones brindan una gran oportunidad para que las fintech compitan con las instituciones financieras tradicionales en América Latina.

Key Ratios

Pasando por los aspectos fundamentales podemos ver lo siguiente:

Las ventas han crecido 55% CAGR desde 2017 y se ha estado acelerando ese crecimiento por la entrada de otras líneas de negocio.

A pesar de esto, el margen bruto ha disminuido de 68% a 51%.

Un aspecto negativo es que el EBITDA es muy inestable, llegando a ser negativo en algunos años, lo mismo que el Net Income. Esto es porque están dedicando mucho a invertir en el negocio, sin embargo me gustaría poder tener más predictibilidad en los beneficios.

A pesar de esto, los beneficios netos crecieron 52% CAGR entre 2017 y 2021, y el Free Cash Flow creció 20% CAGR en ese mismo periodo.

Llegaron a estar muy apalancados en 2019, pero actualmente ya tienen una deuda controlada de menos de 1x EBITDA, con una deuda neta (activos de corto plazo - activos totales) de $400M.

Como comenté antes, invierten mucho aún, por lo que el ROIC es bastante inestable y no nos dice mucho.

Las acciones en circulación se han diluido 3% CAGR, por lo que es una dilución bastante baja y poco preocupante.

Equipo Directivo

El actual CEO, Marcos Eduardo Galperin, asistió a la Stanford Graduate School of Business a los 26 años, donde se le ocurrió la idea de MercadoLibre en 1999. Poco después de tener la idea, pudo convencer a Stello Tolda (actual Presidente del segmento Commerce) y a Hernan Kazah para que uniesen a él para crear la de comercio electrónico.

“En ese momento había como 80 otras empresas en toda América Latina siguiendo el mismo modelo de negocios. Es posible que hayamos tenido un gran equipo y una visión a largo plazo. Pero la idea no era única. Incluso nuestros amigos a veces se confundían sobre qué negocio era el nuestro”.

-Hernan Kazah

En comparación con sus principales competidores internacionales (Amazon, E-Bay, Alibaba), MercadoLibre se movió relativamente tarde: 5 años más tarde que Amazon, 4 años más tarde que EBay y 4 meses después de Alibaba. Aunque no fue el primero en llegar a escena, Marcos ha utilizado su posición rezagada en el mercado como una ventaja, aprendiendo de los errores de sus competidores y adaptando lo mejor a su propia plataforma.

Galperin y su equipo decidieron desde el principio adoptar la estructura de diferentes equipos para diferentes geografías. Esto permitió a la empresa ser más ágil a la hora de responder a las diferencias dentro de las regiones, adaptando el producto al mercado a las circunstancias locales.

Marcos Galperín, que ha sido Presidente y Consejero de la empresa desde octubre de 1999. Además se desempeña como Director Independiente de Globant SA desde julio de 2014. Actualmente cuenta con el 7.7% de la empresa, que representa más de 175 veces su compensación anual de $17M de dólares en 2021.

Debajo de Galperin tenemos a distintos directores ejecutivos de varios departamentos:

Dan Rabinovich (COO).

Pedro Arnt (CFO), que posee cerca de 4 veces más acciones que su compensación anual.

Osvaldo Gimínez (Presidente de Fintech), con $13M de dólares en acciones de la empresa.

Ariel Szarfsztejn (COO of Mercado Envíos).

En general todos experimentados con varios años dentro de la empresa y bastante alineados con los accionistas. Además de esto, los miembros del equipo directivo han estado comprando muchísimas acciones en el rango de $950 por acción y en el último año han habido compras netas, señal de que tienen mucha confianza en su empresa.

Fortalezas y Riesgos

✔ Efecto Red: Cuantos más vendedores haya en Mercado Libre, más probable es que los compradores encuentren lo que buscan a un precio decente. Cuantos más compradores haya, más fácil será vender cosas. Y así sucesivamente.

✔ Know How: Mercado Libre ha sabido desarrollarse en un entorno tan complicado como es Latinoamérica. Logró formar un gran ecosistema aprovechando las necesidades de la población y ha creado una imagen sinónimo de confianza en el continente.

✔ Ventaja de Costos: Gracias a la gran red de distribución que tiene montada en LATAM, va a requerir de mucho tiempo e inversión que un competidor pueda hacerle frente a los tiempos y costos de entrega de pedidos que tiene Mercado Libre actualmente.

✖ Riesgo País: Los principales países donde opera Mercado Libre son bastante inestables políticamente, además de proporcionar un riesgo grandísimo por las divisas en la que se obtienen los ingresos, que luego son reportados en dólares.

✖ Coste de Sustitución: Aún con las ventajas competitivas comentadas, considero que no hay un gran coste de sustitución, incluso puede haber clientes que compren en el primer lugar donde esté disponible el producto que desea, sin importar si es Amazon, Mercado Libre o Alibaba.

✖ Competencia: La competencia es bastante fuerte, no solo en LATAM pero en todo el mundo. Hay muchísimos e-commerces locales e internacionales que podrían estar interesados en acceder a un área geográfica con tanto crecimiento como es Latinoamérica.

Valoración

La valoración de Mercado Libre estará dividida entre los dos segmentos, Commerce y Fintech. Primero mostraré la definición y evolución de los KPI, para posteriormente hacer mis estimaciones.

GMV: Gross Merchandise Value, mide el valor monetario de los productos vendidos en Mercado Libre.

TPV: Total Payment Volume, es el importe total de las operaciones ejecutadas por Mercado Pago.

TR: Take Rate, es el porcentaje que cobra M Libre por cada transacción.

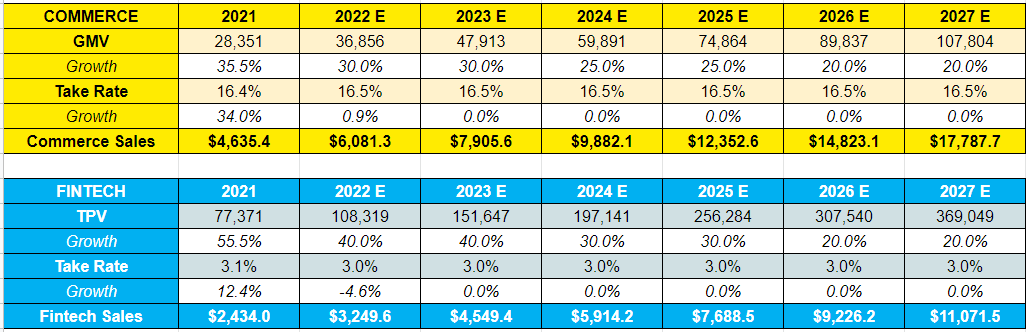

Por el lado de Commerce, se puede observar un crecimiento anual de 25% en el GMV, con un TR que ha crecido 17% CAGR, es decir, cada vez se obtiene una comisión mayor de los productos vendidos

En cuanto a Fintech, han tenido un crecimiento histórico de 57% en el TPV, con un TR que actualmente es del 3.1%.

Mis Estimaciones

Sabiendo esto, mis estimaciones serán algo conservadoras y mantendré el mismo Take Rate actual para el año 2027, ya que considero que conforme empiece a llegar competencia, Mercado Libre tendrá menos libertad para seguir cobrando un mayor porcentaje cada año (como lo venía haciendo últimamente). En caso de que el TR aumente, la valoración subirá bastante también.

Para el segmento Commerce considero que el GMV seguirá creciendo 25% CAGR los siguientes años, y como comenté, el TR se mantendrá en el rango del 16-17%. Esto nos daría unos ingresos para el año 2027 de casi $18B USD.

Ahora, para el segmento Fintech, el crecimiento será de 30% CAGR los próximos años, aunque con la incorporación de M Crédito yo creo que esto será algo superior. Igualmente, con este crecimiento y un TR de 3%, los ingresos para 2027 serán de $11B USD (cerca del 4% de cuota de mercado en LATAM).

Con esto, para el año 2027 tendríamos unos ingresos totales de casi $30B USD y estimo que habrá una ligera dilución de acciones a 52M en circulación.

Por último, para el tema de los márgenes quisiera tomar la referencia de Etsy, Ebay y un poco de Alibaba, ya que son negocios que invierten un poco menos y me dan una buena idea de los márgenes a los que podría llegar Mercado Libre una vez entrando a una fase más madura. En promedio, estas tres tienen unos márgenes EBITDA de 20% y FCF de 18% (EBay, la más madura de las tres tiene márgenes FCF de hasta 28%), pero para mi estimación consideraré margen EBITDA de 20% y margen FCF de 15%.

Pagando un múltiplo de 15x EV/EBITDA y 20x EV/FCF tendría un precio promedio por acción de $1750 USD para 2027, que desde los precios actuales de $710 representaría un rendimiento CAGR de 20%.

Como una referencia dejaré una tabla de precios y rendimiento:

Conclusiones

✔ El Modelo de Negocios es excelente. Han creado una gran marca y cuentan con productos bastante pegajosos para el consumidor latinoamericano.

✔ Además de contar con un buen producto, el Mercado potencial es gigantesco. Esto será de gran ayuda para el crecimiento futuro de la empresa.

✖ A pesar de que los ingresos han crecido mucho, no me impresionan nada los Key Ratios. El Gross Margin no para de decrecer, los márgenes de beneficio y de Free Cash Flow no son estables, el ROIC lo mismo, no sé, no le veo nada llamativo aún.

✔ El CEO, Marcos Galperín está muy alineado con los accionistas y es fundador de la empresa. Además creo que ha sabido gestionar bien el capital para identificar e invertir en aquellas oportunidades que se presentaron, por ejemplo, la creación de M Pago, la reciente creación de M Crédito y los perfectos complementos que metió a Mercado Libre, por medio de M Shops y M Ads.

✔ Han desarrollado numerosas Ventajas Competitivas que, considero yo, son duraderas y serán fundamentales para seguir aumentando su cuota de mercado los próximos años.

✔ La Valoración ofrece un buen margen de seguridad, por lo menos con mis estimaciones que considero conservadoras dado el mercado potencial y las ventajas competitivas.

Y bueno, estas serían mis conclusiones de esta gran empresa. Les adelanto que probablemente iniciaré posición, ya que después de esta tesis he desarrollado la convicción que no había tenido durante estos años de conocer el negocio pero no investigarlo a profundidad.

Ahora quiero saber su opinión, ¿les parece atractiva la empresa? ¿alguna vez han comprado a través de Mercado Libre?

Un saludo!

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

Hola Gustavo, excelente análisis!

Interesante la parte que expones del equipo directivo.

A pesar que es mi aplicación de e-commerce de cabecera, no deja de asustarme el hecho que Amazon puede aplastarla con tan solo proponérselo.

Sin embargo mucha suerte! y de nuevo muchas gracias por este excelente análisis.