Momento de Invertir en Value - Mexican Investor

Carta del 3Q 2022 de Jeremy Grantham.

El día 30 de Noviembre de 2022 el superinversor Jeremy Grantham subió la carta trimestral de su fondo GMO, en ella comentaba aspectos más que interesantes sobre por qué considera que la estrategia Value y Deep Value es el sector del mercado más atractivo para invertir, así que quiero hacer un repaso de sus motivos para creer esto y daré algunos ejemplos de empresas value en mi portafolio y watchlist.

¿Quién es Jeremy Grantham?

Antes que nada quiero introducir a Jeremy Grantham, un inversor británico, cofundador de Grantham, Mayo & van Otterloo (GMO) que tiene bajo gestión $65B de dólares en la actualidad. La filosofía de inversión de Grantham se puede resumir en su frase de uso común "reversión a la media". Él cree que todas las clases de activos y los mercados volverán a los niveles históricos promedio, tanto desde los máximos y mínimos. Es decir, cuando hay una desviación de las medias históricas (promedios), la empresa puede tomar una posición de inversión basada en el retorno anticipado a la media, dejando oportunidades para posicionarse en empresas que estén muy por debajo de su media y salir o preparase para comprar más barato a aquellas que están muy por encima del promedio histórico.

Actualmente GMO posee distintos fondos, quizá el más interesante sea el fondo Quality (calidad) con el cual ha logrado rendimientos de 14.6% netos en los últimos 10 años.

Carta Q3 2022

El punto principal de esta carta es que las acciones value a nivel mundial todavía tienen posibilidades de potenciales subidas significativa, especialmente de lo considerado como Deep Value (aproximadamente el 20% más barato dentro del value). Pero veamos más sobre por qué considera esto:

Caro vs Barato

El siguiente gráfico muestra la valoración de la mitad barata del mercado estadounidense frente a la mitad cara, que a finales de Septiembre 2022 se encontraba en 0.72, que es por encima de donde estaba en Septiembre 2021 cuando las empresas disruptoras y growth estaban en su auge, pero está lejos de volver a la media histórica de 1.0 de los últimos 40 años.

La zona geográfica donde hay mayor diferencia entre las valoraciones caras y baratas es Europa, que se encontraba en el 3er y 4to percentíl, recordando que en Estados Unidos el 11vo percentíl representaba 0.72 vs la media histórica de 1.0, así que ya se imaginarán lo barato que está Europa, ya que a menos percentíl, mayor diferencia entre ambas valoraciones.

El Value está posicionado para ganar, incluso si sigue barato

Lo comentado anteriormente puede ser un buen indicador para cualquiera que crea que estos descuentos de valoración tienden a volver a los promedios históricos es decir, que existen reversiones a la media.

Pero ¿qué sucede si tal reversión no se produce? ¿qué pasa si el descuento anormalmente amplio de hoy es permanente?

Pues bien, el siguiente gráfico muestra un desglose de los componentes de la rentabilidad del value en relación con el growth en los EUA, tanto en el período 1983-2006, cuando el value se desempeñó bastante bien, como en el período 2007-2021 cuando este perdió ante el growth.

Como se puede observar, en el periodo donde el value tuvo mejor desempeño el 1.5% provenía de un aumento en la valoración y 2.6% de los beneficios que otorgan las compañías (dividendos o recompras), 9.9% venía de la rotación entre estilos de inversión.

La mayor diferencia entre el primer período y el segundo fue el componente de valoración. Entre 1983 y 2006, las acciones de valor en promedio se encarecieron (la valoración subió 1.5% en relación con el growth), mientras que entre 2007 y 2021 se abarataron mucho. Si esta diferencia de valoración se mantuviera constante, ese factor sería cero, y los otros tres componentes (el crecimiento, los beneficios y el rebalanceo) determinarían si el value ganaría o perdería frente al growth.

Los primeros dos factores son los obvios en los que pensamos cuando contemplamos la inversión en value y growth: crecimiento y beneficios. Todo el mundo sabe que las acciones growth crecen más rápido que las acciones value, y todo el mundo sabe que las acciones value suelen generar más beneficios que las acciones growth.

Esto es totalmente correcto, pero también está incompleto.

Las acciones de growth crecen más rápido que las acciones value en 8% anual en promedio

Las acciones value ofrecen a los inversores más beneficios, ya sea en forma de dividendos o recompras netas de acciones, por una suma de 3% por año.

El problema del value es evidente de inmediato, porque 8% es mucho mayor que 3%, afortunadamente para el value, ese no es el final de la historia, porque hay un componente adicional de los rendimientos que es invariablemente positivo para el value en relación con el growth: la rotación. La rotación es un término general para todas las formas en que los componentes de los universos de growth y value cambian con el tiempo. La pieza más grande de la rotación es el intercambio de acciones entre los universos value y growth. Es decir, cuando los inversores salen de las acciones value/growth para posicionarse en el opuesto, lo que crea una mayor demanda de ese tipo de inversión y por consecuencia un aumento del precio.

El siguiente gráfico muestra el porcentaje de rotación entre el value y el growth en los EUA:

La tasa promedio de migración o rotación es bastante estable y el promedio entre 1983 y 2010 fue de 11.1% de probabilidades de rotar entre ambos estilos de inversión, mientras que desde 2011-2022 esa probabilidad ha bajado a 10.3%. En los años más bajos registrados, esta rotación estuvo en el rango de 8-9% y en el periodo donde tuvo mejor desempeño el growth la rotación fue de 8%.

Es justo esta rotación entre sectores la que proporcionaría un gran impulso para el value, ya que se ha visto una gran correlación entre las valoraciones bajas y las probabilidades de que se rote a dicho sector y dado que actualmente las valoraciones de empresas baratas están tan bajas comparadas con la media histórica, no sería de extrañar que se de una rotación hacia estas empresas. Con esto se podría esperar un 8-9% de rendimiento gracias a esta rotación de sectores y 3% por los dividendos y recompras, así que habría un rendimiento aceptable en las empresa value incluso si suponemos que no se volverán a valoraciones medias históricas.

2 Ejemplos de Empresas Value

Si bien las empresas value (empresas baratas/de valor) se suelen relacionar con negocios de baja calidad en sectores malos, no siempre tiene por qué ser así. En estos dos ejemplos quiero traer dos empresas que tienen cualidades similares a las medias de su sector, pero que por ser pequeñas o desconocidas el mercado las tiene a múltiplos muy baratos.

No voy a mostrar negocios cíclicos o con ventas decreciendo, ya que la idea es buscar empresas baratas pero con cierto grado de calidad. Aunque no sea lo más común, créeme que las hay.

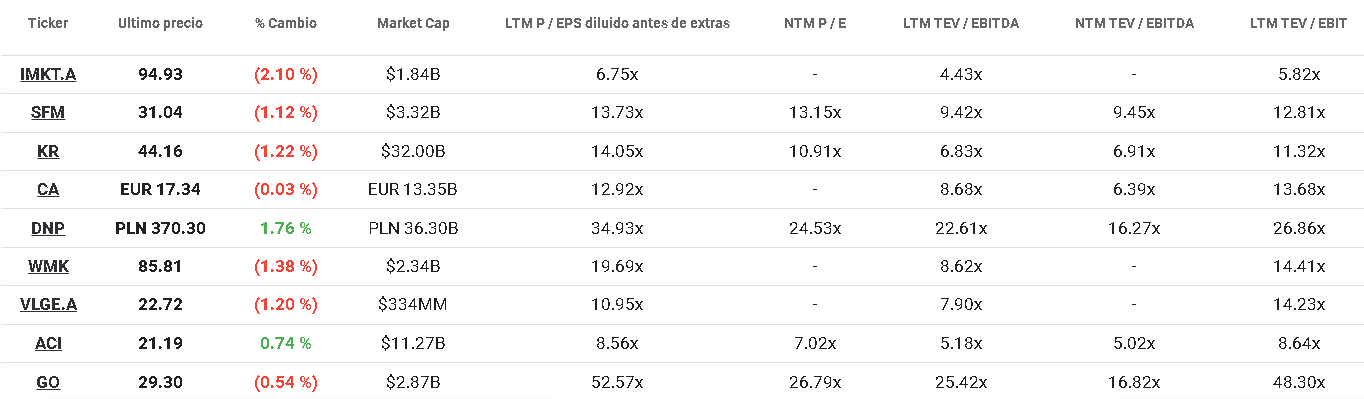

Ingles Markets

Ingles Markets opera una cadena de supermercados en Estados Unidos. Ofrece productos alimenticios, como comestibles, productos cárnicos y lácteos, productos agrícolas, alimentos congelados y otros productos perecederos. También cuenta con algunas gasolineras, farmacias con productos para el cuidado de la salud y la belleza y una planta de procesamiento y envasado de leche que suministra leche orgánica, jugos de frutas y productos de agua embotellada.

Como se puede ver, es consumo básico y nada cíclico, pero actualmente se encuentra cotizando a PER 6.75x y menos de 5x EBITDA. Si comparamos eso con la media de sus comparables (entorno a PER 15x podemos ver una gran discrepancia en los múltiplos. Ahora la pregunta es: ¿Está justificada esta diferencia?

Pues bien, entre las empresas del mismo sector en el mismo país, Ingles Market es 15% más barata que Albertson’s, la segunda más barata. Además es la que más ha crecido sus ventas en estos últimos 3 años, manteniendo mejores márgenes EBITDA y un ROIC muy superior al del resto.

Todo esto me hace pensar el mercado la está dejando pasar por su tamaño, ya que es la más pequeña de todas en la lista ($1.85Bn) y porque no hay ningún analista cubriéndola. Además el mercado se llegó a poner muy nervioso con los supermercados por la subida de los precios por la inflación, motivo por el cual le cayeron ligeramente los márgenes.

Knights Group Holdings

Esta siguiente empresa brinda servicios legales y profesionales en el Reino Unido, cubriendo servicios como gestión de activos inmobiliarios, resolución de disputas, gestión de riqueza para clientes privados y la protección de datos, impuestos o procesos de fusiones y adquisiciones para corporativos.

Los servicios legales es un mercado que crece poco, ya que la industria es bastante madura, pero sigue muy fragmentada, es decir, hay muchos pequeños competidores y no hay un claro líder de mercado. Esto genera una oportunidad para crecer inorgánicamente por medio de adquisiciones, que es lo que lleva haciendo Knights Group, aunque el crecimiento orgánico venía siendo de 6-8% hasta antes de este último semestre donde la recesión e inflación en UK tuvo ciertos efectos y llevó el crecimiento orgánico a 0.5%.

De primera vista parece que la empresa cotiza a PER 40x, lo cual podría alejar a muchos inversionistas que se la encuentren por primera vez. Sin embargo, cuando una empresa hace adquisiciones e inversiones, estas generan Depreciaciones y Amortizaciones que se deben restar al beneficio neto, lo que provoca que el margen se reduzca artificialmente y parezca que la empresa gana menos de lo que en realidad genera.

Si usamos el EV/EBITDA, que excluye justamente la Depreciación y Amortización nos encontraríamos un ratio de 6.7x, que está bastante por debajo de otros competidores y comparables en Reino Unido, que cotizan a EV/EBTIDA de 10x en media.

Nuevamente, lo importante es ver si esta valoración está justificada. Entre estos comparables Knights Group es la que más ha crecido en estos últimos 3 años (aunque esto es en parte por las adquisiciones) y mantiene márgenes competitivos para la industria, incluso son ligeramente superiores a los comparables, que de media tienen márgenes EBIT de 11.7% vs el 11.9% de KGH.

Y si tomamos en cuenta los beneficios por acción que esperan generar en 2023, la empresa estaría cotizando a menos de PER 5x, que nuevamente está muy por debajo de los comparables. Por eso no me extraña que el CEO esté comprando fuertemente acciones en estos últimos 9 meses, a pesar de que ya posee el 20% de las acciones de la empresa.

Ninguna de estas empresas forman parte de mi portafolio, principalmente porque ya tengo muchas acciones en cartera y tendría que buscarles espacio porque no quiero tener tantas posiciones. Actualmente tengo 11, aunque 3 son situaciones especiales para el corto plazo (menos de 1 año), así que no descarto tener más de 12 posiciones temporalmente para luego reducir la cantidad cuando se cumplan mis expectativas. Pero ya veremos.

Ahora quiero saber tu opinión sobre estas empresas. También cuéntame si tienes alguna acción value en tu cartera o si prefieres posicionarte en acciones growth.

Hola Gustavo. Veo que dándole al enlace que pones para la cartera actual no sale la misma que tienes puesta en Twitter. En el enlace sale como mayor posición Apple. En Twitter salen otras.