Retornos Mínimos y Rendimiento por Hora.

Traducción al post de Tristan Waine de Professional Value.

Durante esta semana me encontré un increíble post de un Substack al cual estoy suscrito: Professional Value de mi compañero Tristan Waine, al cual puedes encontrar también en Twitter como Tristanwaine.

Como se puede intuir en su nombre, Tristan habla inglés y su post está en ese idioma, así que quise traer una traducción para que no te pierdas del valor que me aportó esta reflexión sobre la importancia de pedir retornos mínimos elevados en cada inversión inicial que realizas, y es que de no hacerlo, estarías exponiéndote a una pérdida del activo más valioso que poseemos: El tiempo.

Dejo aquí el enlace al post original por si quieres leerlo en inglés directamente y más abajo dejaré mi traducción.

Traducción al Post

Hace 2 años, escribí el tweet anterior:

“Qué retornos son un objetivo razonable?

Personalmente estoy apuntando a 25% CAGR en cada acción. Esta es una combinación de excelentes negocios, equipo directivo, crecimiento y valoración

Esto naturalmente me lleva a la selectividad, solo poseo 3 acciones y compro muy pocas veces ”

Mi objetivo original en la carta de 2020 era un rendimiento nominal de >13% anual (desde entonces he compuesto ~38 % anual). He pensado en aumentar aún más el listón en el rendimiento mínimo que consideraría para invertir en una idea. Si realmente deseas generar riqueza que cambie tu vida al invertir en acciones, no llegarás muy lejos conformándose con rendimientos promedio o incluso ligeramente superiores al promedio. Por supuesto, hay muchos defensores de los fondos indexados que se conforman con rendimientos del índice de mercado de 8-10%, que probablemente se enriquezcan lentamente. Sin embargo, no estaría aquí escribiendo esto si este fuera mi objetivo, simplemente habría comprado un fondo indexado si quisiera ese tipo de rendimientos.

Los inversores que usan tasas de descuento basadas en el mercado (esperar 8-10% de retornos en una inversión) están condenados a la mediocridad y, lo que es más importante, se ven increíblemente estúpidos en comparación con un inversor de fondos indexados que hizo lo mismo con mucho menos tiempo dedicado. En algún momento, hay un retorno mínimo extra que debes pedirle a tus inversiones para justificar el tiempo que le dedicas al portafolio, y ese valor para mí es extremadamente alto. “Más vale que esto valga la pena”, me digo a mí mismo constantemente, y continuamente subo el listón de lo que considero que vale la pena.

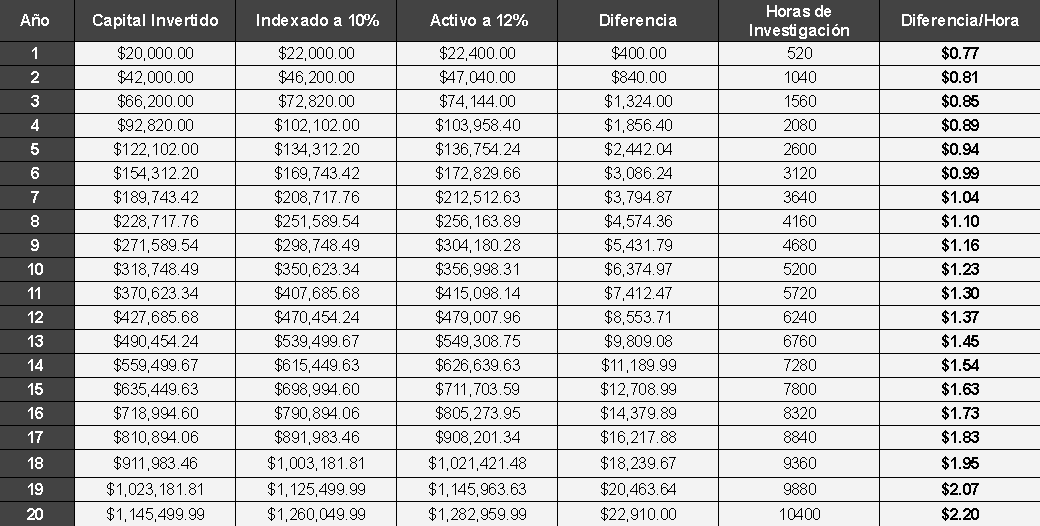

Si te dijeras a ti mismo que tu objetivo es obtener un rendimiento del 12% durante la próxima década después de impuestos y el mercado termina obteniendo un 10%. ¡Tienes un 2% de alfa, eso es genial! Pero el siguiente paso es agregar cuánto tiempo dedicaste a lograrlo y cuánto capital invertiste durante ese tiempo. Veamos el siguiente ejemplo donde dos inversionistas ponen 20k al año, uno indexado y el otro activo. Además, digamos que el inversionista activo dedica 10 horas de investigación a la semana para invertir. Si atribuímos un valor por hora al alfa generado nos quedaría lo siguiente:

Ahora, tomemos el mismo ejemplo y supongamos que el inversionista activo tiene un objetivo del 30% en nuevas inversiones y se queda corto y solo genera una CAGR del 18% en su cartera durante el mismo período de 20 años y, en buena medida, supongamos que también toma 2 veces la cantidad de tiempo que el otro inversionista activo.

Es justo por esta razón que la tasa de rendimiento esperada tan elevada es un determinante clave en mi proceso y no me atrevería a sacrificarla, ya que significaría arriesgarme a que mi tiempo se dedique mejor a otras cosas. Tomando la tarifa por hora y comparándola con el salario medio por hora en Australia de $36, puedes ver que, incluso en ambos casos, se necesita mucho tiempo para que los resultados acumulativos de la inversión valgan la pena.

De todos modos, el año pasado dije que el 13% era suficiente para alcanzar mis objetivos y que el 3% era la prima que exigía como inversor activo. Ahora me doy cuenta de que fue un gran error y, como tal, aumenté el retorno mínimo a >25% en capital nuevo para garantizar que el capital no sea una pérdida de dinero y, lo que es más importante, de tiempo.

5 ideas en las que espero +20% CAGR

Algo que debo aclarar (y que se podrá ver en estos ejemplos) es que buscar rendimientos de 20% CAGR no significa que debas invertir en empresas especulativas, sin beneficios o en proyectos extraños de criptomonedas. La clave está en buscar empresas pequeñas, ya que ahí es donde se dan las condiciones para que el mercado (fondos de inversión e inversores minoristas) se queden fuera de estas oportunidades, ya sea porque son iliquidas y no pueden comprar, como pasa a los fondos de inversión, o porque son acciones desconocidas y que consideran más riesgosas solo por ser pequeñas, como suele pasar con los inversores retail.

Pasemos con la primera idea:

1- RCS Mediagroup

RCS MediaGroup es una editorial líder de periódicos, revistas, radio y libros, además de ser organizadora de varios eventos deportivos, entre los que destaca la carrera ciclista Giro d'Italia. Es propietaria de los diarios deportivos y nacionales más grandes de Italia, como Corriere della Sera y La Gazzetta dello Sport. También poseen algunas de las publicaciones más importantes de España, como El Mundo, Marca (el líder de noticias deportivas) y Expansión (el líder de noticias empresariales).

Valoración

La media del EV/EBITDA de los comparables es de 6x vs el 3.5x actual de RCS. Incluso la misma RCS ha tenido un EV/EBITDA promedio de 5.6x en los últimos 5 años, así que no sería raro volver a verla a 5-6x, que además me parece un ratio bastante justo para un negocio de esta calidad media/baja en un mercado que no crece mucho, pero que tiene marcas importantes y un dividendo de 7% anual.

Otro dato que refuerza esto es que el propio accionista mayoritario y dueño comentó lo siguiente: “Hemos valorado RCS en €770M que, si quitamos los €90M de la venta de RCS Libros [al grupo editorial Mondadori], son casi €700M de euros…”. Considerando los €115M que generaron de EBITDA, ellos decidieron valorarla a un múltiplo de (¿adivina qué?) 6x EBITDA.

Si valoramos a la empresa a esas famosas 6x EBITDA de 2021 tendríamos un precio por acción actual de €1.35 o exactamente un 100% desde los precios actuales de €0.68.

Catalizadores

La Copa Mundial de la FIFA de Qatar puede ayudar muchísimo con impulsar el precio de la acción en el corto plazo, ya que España e Italia son ambos países muy futboleros con poblaciones envejecidas, lo que significa que se dedicará más tiempo a leer las publicaciones de RCS (especialmente Marca y La Gazzetta) y se gastará más dinero en publicidad dentro de los periódicos y las revistas digitales. De hecho, en el año del Mundial de Rusia 2018, RCS logró el margen operativo más alto de los últimos años, así que entre este año y el primer semestre del 2023 se podrían notar beneficios superiores a lo habitual, lo que llamaría la atención del mercado y generaría que entren inversores viendo lo barato que está el negocio actualmente.

2- Thryv Holdings

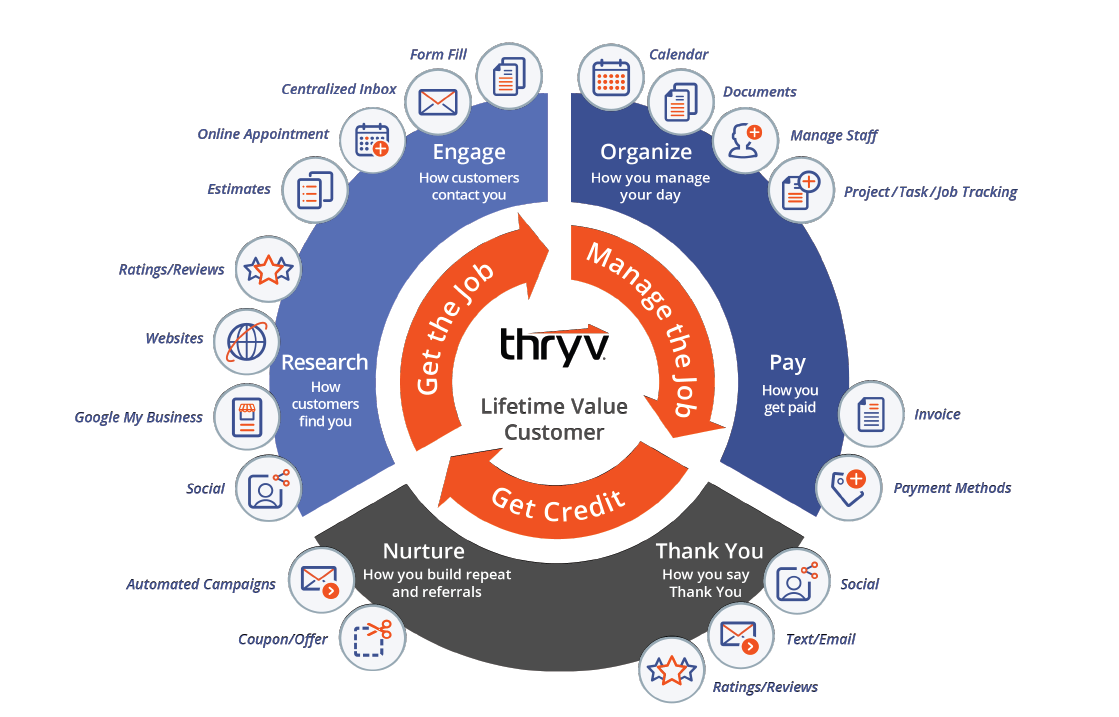

¿Recuerdas las páginas amarillas? Pues justo esta empresa es la mayor productora de páginas amarillas de Estados Unidos. No hace falta ser un genio para saber que este es un negocio malo, sin embargo, detrás de este feo negocio se encuentra un negocio de SaaS en desarrollo que está creciendo a ritmos de 25-30% anual.

El negocio de Páginas Amarillas está en clara decadencia, sin embargo tiene márgenes EBITDA cercanos al 35% y genera suficiente Cash Flow como para seguir financiando el desarrollo y crecimiento del SaaS que cuenta con todo tipo de herramientas para los pequeños empresarios:

Valoración

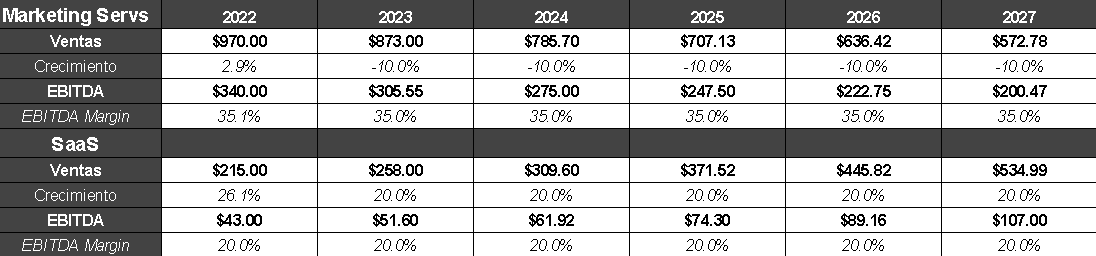

Si bien, la expectativa del equipo directivo es que el negocio de SaaS haga cerca de $1B en ingresos para 2027, manteniendo márgenes EBITDA de 20%, yo lo considero muy optimista, ya que implica crecimientos anuales de 35% CAGR. Así que mi estimación sería más conservadora con crecimiento CAGR de 20% pero con los márgenes de 20% estimados por el equipo directivo.

Para el negocio de Páginas Amarillas yo considero que siga decreciendo a ritmos de 10% anual manteniendo márgenes EBITDA de 35%, aunque nuevamente, quizá es bastante conservador ya que en 2022 el negocio está creciendo casi 3%.

Con estas estimaciones podrían generar cerca de $310M en EBITDA dentro de 5 años, cuando las ventas de SaaS ya representarían casi la mitad de los ingresos. Así que con un multiplo de 8x EBITDA y una deuda de 1.5x EBITDA yo esperaría un Enterprise Value de $3Bn de dólares.

Esto representa un 32% CAGR suponiendo que la empresa no recompra acciones ni emite más, siendo que en estos últimos cinco años las acciones en circulación han pasado de 56M a 37M. Incluso aunque el negocio de SaaS creciera solamente 10% CAGR podríamos esperar un rendimiento de 25%.

3- Keystone Law

La empresa brinda servicios legales para empresas y personas individuales en el Reino Unido, esto lo logra a través de una plataforma web por la cual una persona interesada en contratar servicios legales puede buscar al abogado ideal por medio de filtros en sus criterios de búsqueda, a la vez que puede obtener un primer vistazo de la experiencia laboral del abogado.

Esto le brinda un modelo de negocios distinto a lo habitual y es la principal propuesta de valor hacia el lado del consumidor.

Valoración

Los ingresos de Keystone crecen por dos variables:

El número de abogados en la plantilla.

El ingreso que genera cada abogado después de extraer el 25% de fee que se queda Keystone de la facturación.

En los últimos años estas dos KPI se han comportado así:

Los abogados han crecido a ritmos de casi 15% CAGR y aunque hay una notoria ralentización aún siguen creciendo a doble dígito.

El ingreso por abogado ha aumentado 10% CAGR debido a que cada vez se generan proyectos más grandes para los abogados, lo que aumenta la facturación al mismo tiempo que hay una ligera subida de precios por la inflación, cosa que los clientes pueden asumir sin ningún problema.

Para mis estimaciones quise ser bastante conservador y consideré que los ingresos crecerían 12% CAGR, con unos márgenes bastante cercanos a los actuales (14% EBITDA y 10% FCF). Aplicando un multiplo de 12x EV/EBITDA y 15x EV/FCF tendríamos un precio por acción estimado de £11.6 en 2027.

¡Esto es un rendimiento CAGR de casi 23% desde los precios actuales! Lo cual es especialmente sorprendente porque la valoración es muy conservadora, tanto por el lado del crecimiento como por los márgenes y multiplos. Así que, en caso de que el desempeño de la empresa sea mejor de lo esperado o el mercado estuviese dispuesto a pagar multiplos superiores, podríamos esperar rendimientos mucho mejores.

4- EdiliziAcrobatica

Esta empresa presta servicios de mantenimiento y limpieza en edificios con más de 3 pisos, como pueden ser hoteles, edificios, monumentos históricos o apartamentos y lo hace por medio de estos trabajadores que se cuelgan por medio de cuerdas y arneses como si se hiciera rapel.

Estoy preparando la tesis, pero mis estimaciones son las siguientes:

Crecimiento de Ingresos: 20% CAGR

Márgenes de Beneficio: 15%

PER: 10x

Como se puede ver, no estoy esperando nada muy desorbitado ni dependiendo de un PER elevado y aún así el rendimiento esperado sería de 23% CAGR desde los precios actuales de €15.80.

5- Mo-BRUK

Mo-BRUK, es la empresa de gestión de residuos dominante en Polonia. Algo así como Waste Management, pero polaca.

No es un negocio arriesgado ni innovador, pero con esa seguridad que te da la estabilidad del negocio yo tengo estas estimaciones:

Crecimiento de Ingresos: 10% CAGR

Márgenes de Beneficio: 45%

PER: 15x

Y con eso esperaría retornos de casi 25% desde los precios actuales de 290 PLN, en un negocio predecible con estimaciones conservadoras.

Conclusiones

Creo que debemos ser más exigentes con los retornos esperados de nuestas inversiones, especialmente si quieres dedicar horas a la investigación y seguimiento de tus posiciones. Como pudimos ver, no necesitas poner tu dinero en riesgo para encontrar estos retornos y tampoco es necesario invertir en cosas que no entiendas o negocios complejos.

Por ejemplo, Keystone es un bufete de abogados, Mo-BRUK gestiona basura, Edilizi limpia edificios. ¿Crees que en 5 o 10 años dejarán de necesitarse abogados, limpiar basura o edificios? Y aún así, el mercado ofrece estos negocios a excelentes precios porque son pequeños y en países poco habituales para invertir (Italia y Polonia especialmente).

Y esto es perfectamente aplicables para todos los estilos de inversión, por eso quise traer ejempos de distintas empresas, RCS como Deep Value, THRY como Situaciones Especiales y KEYS, EDAC y MBR como Quality Growth.

No importa cual sea tu estilo de inversión preferido, para tener retornos muy superiores a la media del mercado solo hace falta buscar donde nadie más busca.

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.