SDI Group - Mexican Investor

El arte de realizar adquisiciones.

Modelo de Negocios

¿Qué es SDI Group?

SDI Group es una small cap de Reino Unido que se dedica a diseñar y producir instrumentos de medida y control para sectores muy variados y bastante de nicho como son las ciencias de la vida, atención médica, astronomía, sector aeroespacial y conservación de arte. Los productos están segmentados en las categorías de Imagen Digital y Sensores y Control.

Hablaré más sobre algunos productos de cada línea de negocios, para entender mejor qué tipo de equipos ofrece.

Imagen Digital

Esta división representa cerca del 45% de las ventas. Aquí se tienen algunos productos como son las Atik Cameras, que son cámaras de alta sensibilidad. Estas se comercializan para aplicaciones industriales y de ciencias de la vida, como serían obtener imágenes de astronomía de cielo profundo con una mayor claridad.

También cuentan con la marca Syngene, que produce equipos para científicos para obtener imágenes para el análisis de proteínas y ADN.

Hay muchas marcas más, pero estas dos son un buen ejemplo del tipo de productos que se fabrican en el segmento de Imagen Digital.

Sensores y Control

Este segmento representó el 55% de las ventas durante 2021. Cuentan con algunas marcas como Astles, que es un proveedor de sistemas de dosificación y control de productos químicos para fabricantes de latas de bebidas o componentes de ingeniería y motores.

Monmouth Scientific se especializa en instalaciones de vitrinas de gases de filtración y vitrinas de gases, enfocadas en mantener el aire limpio.

Sentek fabrica y comercializa sensores electroquímicos hechos a medida para aplicaciones a base de agua. Estos sensores se utilizan en análisis de laboratorio, en la fabricación de alimentos, bebidas y cuidado personal.

Adquisiciones

La principal forma de crecimiento de SDI es por medio de adquisiciones, ya que en los últimos años el crecimiento orgánico ha sido de 11% en 2018, 5% en 2019, 4% en 2020 y 20% en 2021, este último fue más elevado debido a algunos contratos realizados para una sola ocasión durante pandemia de Covid-19.

Para las adquisiciones, SDI cuenta con un plan muy definido y que ha venido siguiendo durante los últimos años:

Buscar empresas rentables y que generen FCF.

Que tengan historial financiero que respalde a la empresa.

Fuertes dentro de su nicho.

Que tengan un buen equipo gestor detrás.

Pagar entre 4 y 6 EBIT.

Una vez encuentran una empresa y se completa la adquisición, SDI integra esos productos en su portafolio, les implementa fuertes controles financieros y dejan que el equipo directivo de esa empresa siga dirigiendo el negocio de forma autónoma. Con esto logran mejorar ventas, márgenes y el crecimiento de las empresas que adquieren.

Desde 2014 SDI ha realizado 13 adquisiciones usando este método y por lo general hacen adquisiciones usando la caja neta que tienen o con deuda bancaria que adquieren a una tasa de interés del 3% actualmente, misma que pagan posterior a la adquisición. Cuando encuentran un nuevo objetivo para comprar, piden prestada más deuda y luego la pagan de nuevo. Y así ha sido el proceso durante estos últimos 8 años.

El mercado está muy fragmentado y actualmente hay más de 2000 empresas en Reino Unido que tienen en observación para posibles compras. La mayoría fueron fundadas hace años por personas en sus 40-50s que ahora quieren jubilarse, por lo que cada año hay un flujo constante de posibles vendedores.

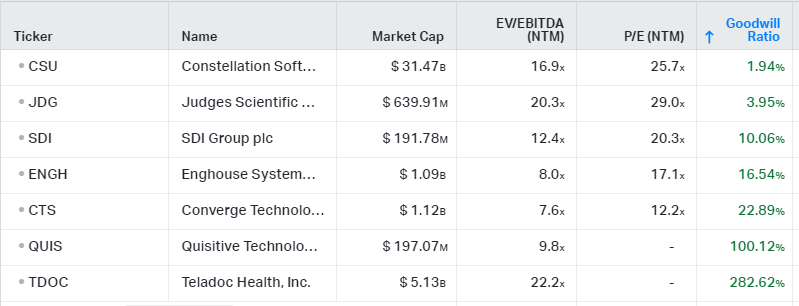

Manejo del Goodwill

Este es un ratio que incorporé recientemente a mi proceso de análisis, y lo considero especialmente importante para SDI. La interpretación de este ratio lo detallé en un tweet, pero en resumen, entre menor sea el goodwill, mejor manejo de las adquisiciones.

Y como se puede observar en el gráfico, entre muchas de las empresas “acquirer” que conozco, SDI es de las que menos goodwill tiene en su balance. Esto nos da una pista de lo poco que sobrepagan al comprar una empresa.

También es muy destacable lo de Judges Scientific, de la que hablaremos más adelante.

Mercado

La realidad es que los mercados donde participa SDI no son los que esperen mayor crecimiento en los próximos años. Según distintos estudios, ambos mercados (Digital Imaging y Sensors and Control) podrían estar esperando crecimientos de entre 5-10% para los próximos años, gracias a que las ciencias de la vida y atención médica siguen optimizándose y cada vez hay un mayor porcentaje de la población que tiene acceso a un mejor sistema de salud y mejores tratamientos.

Entre ambos mercados se estima que podría haber un mercado potencial de ~$150B de dólares globalmente para el año 2028 y en la actualidad podría tener un tamaño de ~$105B dólares. Esto significa que SDI Group ha alcanzado una cuota de mercado global cercana al ~0.04%, considerando que tuvo unas ventas de $45M dólares en el año 2021. Aún es una gota dentro de un gran océano fragmentado que le facilitará el crecimiento.

A pesar de esto, debemos reconocer que el caso de SDI se trata principalmente de una historia de ingeniería financiera, donde el nicho de mercado escogido no es tan relevante en cierto modo. Lo que sí es relevante, es el hecho de tener un mecanismo donde:

Tienes un mercado fragmentado (con competidores muy pequeños) y en el que casi nadie se fija (es un nicho).

Usas deuda a una tasa muy baja para financiar adquisiciones.

Optimizas y creas sinergias entre esas compañías adquiridas.

Obtienes retornos sobre tus inversiones del ~20% anual y pagas toda la deuda.

Repites el proceso.

El arte de realizar adquisiciones.

Key Ratios y Comparables

Key Ratios

Los ingresos han crecido de media al 34%, como mencioné antes, gran parte del crecimiento vino por adquisiciones.

El Margen Bruto es bastante alto y se ha mantenido en un rango del 64-67%.

Un aspecto positivo a destacar es que el margen EBITDA se ha estado expandiendo año tras año. Esto es una señal de que SDI es cada vez más rentable y eficiente en sus operaciones.

Derivado de lo anterior, el margen de beneficio se ha expandido también y actualmente es casi del 14%.

A pesar de financiar las adquisiciones con deuda, el ratio de Deuda Neta/EBITDA se ha mantenido en promedio al 0.3x

El ROIC también ha estado creciendo y actualmente es casi del 20%, lo mismo para el ROE.

Han diluido acciones al 2% anual en promedio. En mi opinión es bastante poco, considerando el crecimiento que han tenido los beneficios durante ese mismo periodo.

Comparables

El mayor comparable sería Judges Scientific, que tiene un modelo de negocios muy similar al de SDI y también opera en Reino Unido.

Judges tiene un tamaño mayor, pero durante estos últimos 3 años han crecido bastante menos, ya que ellos se vieron perjudicados por la pandemia de 2020, contrario a SDI.

SDI ha logrado mantener un margen EBITDA mayor, que podría darnos una idea de lo eficiente que son las operaciones, comparado con Judges.

En cuanto al ROIC, Judges tuvo métricas superiores, sin embargo también está mucho más cara, con un P/FCF de más de 50 veces y un EV/EBITDA de 20x.

Ambas son empresas de gran calidad, sin embargo la valoración le juega a favor a SDI.

Equipo Directivo

Alineación y Experiencia

El actual Presidente, Ken Ford, lleva en la compañía desde el 2010 y cobra cerca de $65,000 USD al año, mientras que su 1.02% de las acciones de la empresa tienen un valor de $1.7M de dólares, que representan más de 26 veces su salario anual.

El actual CEO, Michael Creedon, se incorporó recientemente a SDI y ha sido Secretario y Director en Opus Instruments (una subsidiaria de SDI Group) desde al año 2018. También es miembro de la junta directiva de Synoptics Ltd. y miembro de la Asociación de Contadores Certificados Colegiados.

Cobra poco menos de $200,000 USD al año, mientras que sus acciones tienen un valor cercano a $1M de dólares, una relación de “solo” 5 veces, aunque se podría entender debida su reciente llegada a la empresa.

Por otro lado, el actual CFO, Jonathan Abell también forma parte del directorio de Synoptics y anteriormente ocupó el cargo de Vicepresidente de Finanzas de AMETEK, Inc. Cuenta con un salario de $160K USD al año y sus acciones tienen un valor de $200K dólares.

Fortalezas y Riesgos

✓ Producto de Nicho: Los productos son para un mercado muy específico, por lo que es difícil que aparezca un competidor grande interesado en un mercado tan pequeño. También esto facilita el proceso de adquisiciones, para lograr que SDI se convierta en el competidor más fuerte dentro de este nicho.

✓ Activos intangibles: Las marcas de SDI son líderes en sus respectivos nichos, por lo que generan confianza dentro del sector. Además no es tan fácil intentar replicar estos productos, ya que requieren especificaciones muy técnicas.

✓ Pricing Power: Estos productos son de primera necesidad, por lo que las empresas o marcas que lo requieren no van a dejar de usarlos tan fácilmente y SDI puede subir sus precios año con año con relativa facilidad.

✕ Malas adquisiciones: La mayor parte del crecimiento viene por medio de adquisiciones, por lo que una mala adquisición comprometería mucho el crecimiento.

✕ Quedarse obsoletos tecnológicamente: Especialmente en este área donde tener los productos más avanzados genera una ventaja al momento de ser usados.

Valoración

Para la valoración tomaré en cuenta los siguientes aspectos:

El crecimiento de ventas promedio de ~35% los últimos 5 años

Un margen EBITDA de 24% (igual al actual) y margen FCF de 13% (promedio histórico)

Dilución de acciones de 1% anual

EV/EBITDA de 15x y EV/FCF de 20x

El precio actual es de £1.57

Escenario Conservador

En este escenario voy a suponer que habrán menos adquisiciones, por lo que el crecimiento estaría cerca del 15% anual, ya que sería en su gran mayoría orgánico.

Para esto tendríamos unas ventas a 2027 de £100M aproximadamente. Si uso los márgenes y múltiplos mencionados antes, para ese año el precio por acción aproximado sería de £3. Lo que representa un rendimiento anual compuesto de ~14%.

Escenario Base

En este escenario voy a suponer un crecimiento de las ventas de 20% anual, que es menor al histórico pero lo considero razonable.

Para esto tendríamos unas ventas a 2027 de £125M aproximadamente y nuevamente estimo que seguirán los márgenes y múltiplos mencionados. Para ese año el precio por acción aproximado sería de £3.85, lo que representa un rendimiento anual compuesto de ~20%.

¿Por qué está infravalorada?

Es una empresa muy pequeña aún y cotiza en un mercado no tan observado como es el británico, por lo que no entra en el radar de grandes fondos y de muchos inversores privados.

Es un negocio complejo de entender, por lo que no es tan atractivo de primera vista.

Viene lateralizando el precio después de un rally de 300% entre Marzo 2020 y Marzo 2021.

Conclusiones

Para resumir las principales características de la empresa puedo dar las siguientes conclusiones:

✓ El modelo de negocios es excelente. Los productos son buenos, pero la estrategia de adquisiciones es la que termina por darle la estructura para seguir creciendo.

✓ El mercado es otro de los que impulsa la estrategia de adquisiciones, ya que está bastante fragmentado y tiene crecimientos orgánicos aceptables.

✓ Desde el punto de vista financiero, sus key ratios también son muy buenos y nos dejan ver una pista de lo bueno que se ha desarrollado el negocio hasta el momento.

✕ El equipo directivo es un punto negativo, ya que no los considero suficientemente alineados y también son algo nuevos en sus cargos, por lo que aún tienen que demostrar que la empresa podrá seguir operando como hasta la fecha.

✓ Tienen buenas ventajas competitivas.

✓ La valoración ofrece margen de seguridad y rendimientos muy atractivos, incluso en escenarios más conservadores.

Y este fue mi resumen de SDI, otra de las empresas top holding de mi portafolio actual y con la que me siento muy cómodo. Ha mantenido su buen desempeño hasta la fecha y considero que podrá seguir así los próximos años.

¿Qué opinan ustedes de SDI? ¿Les parece atractivo el modelo de crecer por adquisiciones? Todos los comentarios son bienvenidos.

Un saludo!

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

gracias por compartir la tesis, empresa muy interesante, supongo en la anterior crisis no estaba, que tal le fue a JDG en las crisis? un saludo

Fácil de leer y fácil de entender, gracias por compartirla. Quisiera saber si es posible que Broker utilizas para comprar acciones para acceder a acciones de Reino Unido y Canada. Gracias