Sprouts Farmers Market - Mexican Investor

Cultivando la alimentación del futuro.

Como muchos sabrán yo vivo en México, concretamente en la frontera con Estados Unidos. Así que un día aproveché que andaba por aquellos rumbos para pasar a visitar una cadena de supermercados que ya conocía pero a la que nunca había entrado, ¿el nombre? “Sprouts Farmers Market”. Debo admitir que las tiendas son llamativas, estaban decoradas como si fuera una granja jaja.

Pero lo más interesante era que toda la temática del supermercado era la comida orgánica, saludable e incluso hecha a base de plantas. Además me encontré los buenísimos productos de Tattooed Chef, que son un poco difíciles de conseguir. Como se imaginarán ese fue el flechazo final y como resultado ahora tengo a Sprouts siendo top holding de mi portafolio. Sorpresas te da la vida.

Así que les contaré un poco más sobre esta pequeña tienda estadounidense que trae a la mesa un concepto diferente y que está en un sector en crecimiento y totalmente anti-crisis, ya saben que no hay nada más anti-crisis que la alimentación humana.

Pero bueno, no les cuento más mi vida y mejor vayamos a la tesis.

Modelo de Negocio

¿Qué es Sprouts Farmers Market?

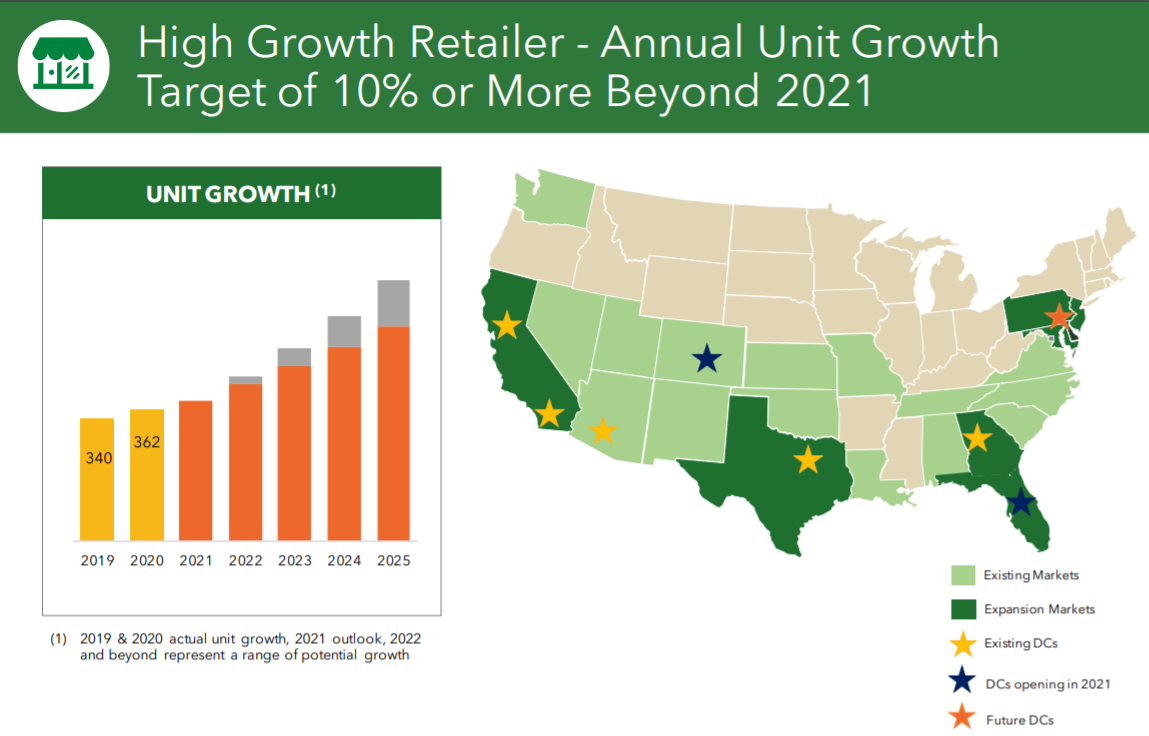

Como mencioné previamente, Sprouts SFM 0.00%↑ es una cadena de supermercados estadounidense orientada a la comida fresca, local y saludable fundada en Arizona en 2002, por lo que es bastante nueva dentro del mercado y está en pleno crecimiento. A fecha de Marzo de 2022 hay 374 tiendas a lo largo de Estados Unidos y tienen el plan de seguir creciendo el número de tiendas a un ritmo del 10% anual.

Además de vender productos de otras marcas también cuentan con su propia marca privada, que en 2021 representó el 16% de sus ventas y ha venido creciendo, en 2018 era solo el 13% de las ventas. Los productos de su marca privada les generan mejores márgenes pero también los pueden vender más baratos, por lo que hay una oportunidad de crecimiento ahí, donde gana Sprouts y gana el cliente.

Un punto importante de la tesis es el plan estratégico con el que planean tener ese crecimiento, no es crecer por crecer, a continuación más detalles de ese nuevo plan.

Nuevo Plan Estratégico

Desde 2020 Sprouts comenzó con este proceso para re-invertarse y mejorar la rentabilidad de cada tienda. El plan está basado en 5 pilares:

“Ganar con el cliente objetivo”: Este punto se basa en darle a Sprouts un enfoque específico que provoque clientes más fieles y rentables para la marca, desarrollando una relación de largo plazo donde aumente el gasto por cada compra y que visite la tienda con mayor frecuencia.

Como licenciado en mercadotecnia que soy, este punto me resultó interesantísimo, porque están dejando a un lado la imagen de un simple supermercado para comenzar a conectar con sus clientes. Esto les dará un poder de marca muy importante en el futuro, algo así como lo que hizo Apple para diferenciarse de otras marcas de smartphones.

“Refinar la marca y publicidad”: Muy relacionado con el punto anterior, están enfocados en darle una mejor presentación a la publicidad y en hacer mejores ofertas para los clientes que no sea solo hacer rebajas sin sentido.

La mejor manera de entender esto es viendo esta comparativa donde se puede ver perfectamente el nuevo enfoque de publicidad. Más visual y más inteligente.

“Actualizar formato y expandirse”: Aquí Sprouts rediseñó el el layout de cada tienda y la forma en la que se organizan los productos dentro de ella, haciéndolas más pequeña, de entre 2600-2800 metros cuadrados. Pero lo importante viene en que al hacer esto, se estima que los costes de abrir cada tiendan se reducen un 20%, además de que los clientes parecen estar contentos con el nuevo diseño. Esta reducción de costes y aumento en la rentabilidad de cada tienda se debería estar viendo en los márgenes operativos durante estos años y será fundamental para mejorar los beneficios.

En este diseño el 20% de la tienda es dedicada a productos de marca propia, siendo algo superior a lo que hacen el resto de competidores. Las tiendas están diseñadas con una planta abierta con estanterías bajas, intentando proporcionar al cliente una compra sencilla, ya que puede observar de forma panorámica la tienda al completo.

“Crear ventajas en la cadena de suministros”: La idea es que haya un centro de distribución a menos de 500 kilometros de cada Sprouts, esto haría que se desperdicie menos comida durante el proceso de distribución y que los costes sean menores, haciendo la cadena de suminstros más efectiva y reflejándose esto mismo en los márgenes operativos.

Durante este 2021 lograron abrir dos nuevos centros de distribución, que dejaría a cerca del 85% de las tiendas con un centro de distribución a menos de 500 km.

“Cumplir con nuestros objetivos financieros”: Los objetivos financieros a largo plazo que se proponen son los de reducir los costes, crecer el número de tiendas, mejorar márgenes, crecer beneficios al 10% y aumentar el ROIC.

Esos serían las cinco bases sobre las cuales Sprouts espera crecer, como mencioné antes es un crecimiento inteligente y planeado, que a corto plazo podría reducir márgenes o beneficios pero a largo plazo se verán reflejados los resultados. Una etapa de restructuración.

Mercado

El sector y mercado es otra de las claves para el crecimiento que puede tener a futuro, ya que se espera que el sector de la comida orgánica crezca a ritmos del 12% CAGR durante los siguientes 5 años hasta llegar a los $95B, impulsado por la consciencia de la sociedad respecto a la alimentación saludable y el apoyo de los gobiernos a esta causa.

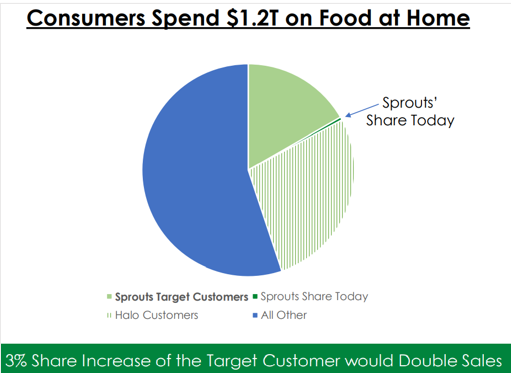

En cuanto a Sprouts, estiman que en Estados Unidos hay un mercado potencial de $1.2 trillones de dólares gastados por consumidores que compran productos para cocinar o comer en su casa de los cuales SFM tiene un market share muy pequeño aún, de menos del 1% y tan solo con aumentar ese market share a un 3% las ventas se podrían llegar a duplicar.

No solo se podría llegar a las personas que buscan comida orgánica y saludable, también podrían cambiar los hábitos de otras personas que aún no están en ese estilo de dieta.

Key Ratios y Comparables

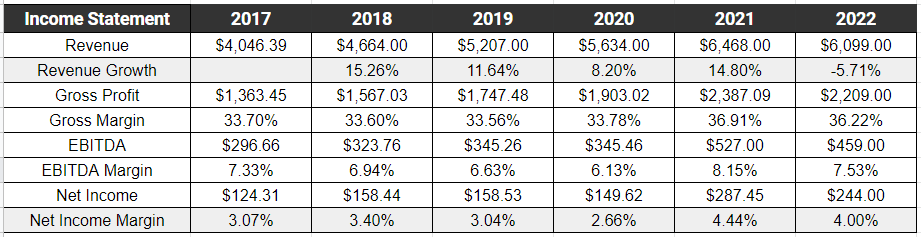

Los ingresos han crecido en promedio al 8% desde 2017. En 2022 no crecieron, esto porque la base comparable de 2021 estaba muy “inflada” después del confinamiento de 2020 que provocó que las personas cocinaran más en sus casas. Básicamente ya se normalizó el crecimiento.

Vemos como los márgenes EBITDA han ido aumentando hasta el 36% actual. Sprouts es cada vez más rentable en sus operaciones.

El Net Income está bastante estable entre el 3 y 4%.

Algunos datos adicionales:

El capex respecto a las ventas es del 3% en promedio. No es un negocio intensivo en capital.

El ROIC ha estado cercano al 16% en promedio. Aunque este año bajó un poco por el plan estratégico que comenté.

El ROE, por su parte ha estado en el 26%. Unos retornos altos.

Comprables

Para contrastar la actualidad de SFM podemos analizar a sus mayores competidores y sus Key Ratios. Daremos un rápido vistazo a Kroger, Albertsons, y Walmart.

El Gross Margin de Sprouts es muy superior al de el resto. Un mayor Gross Margin significa que a SFM le cuesta menos producir y vender sus productos que a sus competidores.

Este Gross Margin superior también se ve reflejado en el EBITDA, aunque recordemos que los márgenes de SFM estarán comprimidos durante este proceso de restructuración. El objetivo a largo plazo está entre 8 y 9%.

En ROIC actulamente está en la media, siendo inferior al de Walmart.

En cuanto a la deuda respecto al EBITDA, también tiene un ratio inferior a sus competidores a excepción de Walmart. En este tipo de negocios el apalancamiento operativo es bastante común dadas sus características de negocios anti-crisis y con ingresos predecibles.

A pesar de ser un negocio de mayor calidad, Sprouts cotiza más barato que el promedio respecto al P/E, solo superior al de Albertsons.

Como podemos ver estamos ante un competidor de mayor calidad dentro de su sector, en el presente pero también en el futuro. Podríamos esperar que en el mediano plazo estos ratios se mejoren incluso más conforme se vayan reflejando los resultados del nuevo plan estratégico.

Equipo directivo

Mucha experiencia en el sector

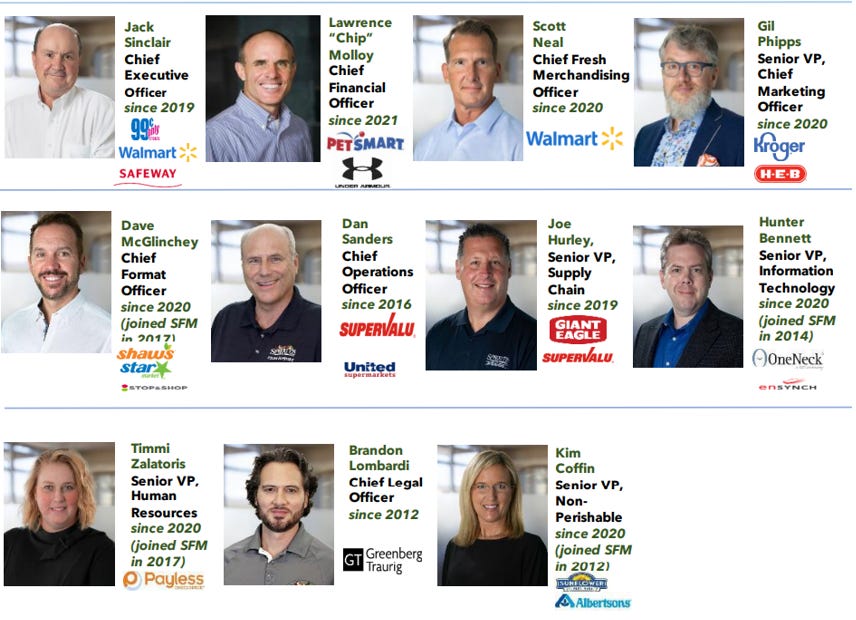

El equipo directivo está muy experimentado en el sector del retail, habiendo pertenecido a las grandes cadenas de supermercados, incluso a las que hemos comparado anteriormente (Kroger, Albertsons y Walmart)

Como es el caso del actual CEO, Jack Sinclair, que ha estado en Sprouts desde 2019 y durante los años 2008 y 2017 fue el director de la sección de alimentos de Walmart.

En esta imagen podemos observar al equipo directivo y su experiencia previa, donde se nota que en su mayoría estuvieron relacionados al sector supermercados, por lo que son personas experimentadas en el sector y que tienen mucho que aportar.

Poca alineación con el accionista

Uno de los aspectos que menos me gustan es la de la posesión de acciones del equipo directivo en relación a su salario, ya que todos reciben un mayor salario anual que la cantidad de acciones que poseén, que en conjunto no suman ni el 0.5% de las acciones totales de la empresa, además de tener salarios bastante altos comparandolos con la industria, como es el caso del CEO que $8.5M de dólares cuando el promedio para el tamaño de empresa y sector es de $5.3M.

Esto no significa que no pondrán esfuerzo en su trabajo o que no harán las cosas bien, pero ya es un aspecto negativo que no tengan su patrimonio en el mismo lugar que los accionistas.

Gestión del Capital y Deuda

A pesar de que no poseén una gran cantidad de acciones, han demostrado ser eficientes en la gestión del capital, un ejemplo es que el número de acciones ha ido disminuyendo notablemente a un ritmo aproximado del 5% anual, teniendo planes agresivos de recompra de acciones por las valuaciones baratas actuales. Esto genera valor al accionista ya que con cada programa de recompra hay menos acciones en circulación y el accionista es dueño de una mayor porción del negocio.

Respecto a los dividendos, nunca han repartido y tampoco parece que vayan a repartir en el futuro cercano, ya que el Free Cash Flow lo están destinando al crecimiento de la misma empresa y la recompra de acciones. Eso me gusta.

En cuanto a la deuda pudimos observar anteriormente que tienen un buen ratio Debt/Equity comparado con el sector y el Net Debt/EBITDA ha sido en promedio de 2.7 desde 2016, considerando que menos de 3 podría ser un ratio aceptable en el sector.

Fortalezas y Riesgos

Ventajas Competitivas

Economías escala, ya vimos anteriormente el plan que tienen para seguir aumentando la cantidad de tiendas, cosa que les daría una ventaja de escala en el futuro, que reduciría sus costes y aumentaría los márgenes, que de por si ya son superiores a la industria.

Con el nuevo plan estratégico los centros de distribución se encontrarían a menos de 400 Km de cada tienda, creando una cadena de suministros superior a la que no se podrá igualar tan fácilmente por la competencia, ya que requerirá años e inversión.

El poder de marca que está generando lo hará posicionarse más arriba en la mente de los consumidores que buscan consumir saludablemente, haciendo una comparativa, podríamos decir que Sprouts está ganándose un nombre como si fuera el Disney de los supermercados saludables.

Riesgos

Equipo directivo con poca posesión de acciones y con bastante rotación en los últimos años.

No poder lograr el plan estratégico tan ambicioso que tienen en marcha, especialmente si la competencia comienza a comerles cuota de mercado por ejemplo.

Valoración

Para valorar a Sprouts tomaremos en cuenta las tiendas y el ingreso por tienda. El equipo directivo mencionó que el plan era crecer el número de tiendas entorno al 10% para los próximos años y los ingresos por tienda entre el 0-2%. Sin embargo este plan no tenía en cuenta los problemas de la cadena de suministros, que hará que las nuevas tiendas crezcan menos en 2022, entre 4 y 5% y ya para 2023 el número estaría más cerca de ese objetivo del 10% anual.

Para ser conservador no tomaré fielmente el 10% de tiendas nuevas por año y lo dejaré en 8%. Esto nos daría unas ventas estimadas para el año 2027 de casi $10B. Considero que esta es una estimación bastante conservadora ya que para SFM hacer una tienda es más barato y este nuevo diseño de tiendas también es más rentable, por lo que creo que las ventas por tienda crecerán más, al igual que el número de tiendas.

Voy a tomar en cuenta las recompras de acciones que han sido del 5% históricamente y que el equipo directivo ha mencionado que seguirán recomprando agresivamente y usaremos los ratios promedio del sector e históricos de SFM, que serían de 10 EV/EBITDA y 15 PER.

Con todo esto nos daría un precio objetivo para 2027 de $110 USD por EV/EBITDA y de $85 por PER, que podriamos dejar como precio objetivo de $95 USD para 2027 usando el promedio de ambas valoraciones. Esto desde precios actuales de $32 supondría un rendimiento anual compuesto del 25%

Considero que es factible si el equipo directivo logra llevar a cabo el plan estratégico con precisión, además de que la valoración, como mencioné, es conservadora.

Conclusión

A modo de resumen y como conclusión podría destacar lo siguiente:

✓ Negocio estable, resistente a las crisis y sumamente defensivo, pero que también tiene crecimiento porque es una empresa pequeña en plena expansión.

✓ El plan estratégico me parece brillante, centrándose en crecer mientras se hacen más rentables las operaciones del negocio. Esto podrá darle un boost al precio de la acción cuando se vea reflejado en los EPS.

✓ Mercado en crecimiento y con vientos de cola, la comida orgánica no es solo un mercado de moda, considero que es también necesario, la alimentación humana actual no es sostenible y se requiere un cambio en la forma de alimentarse y de tratar la comida.

✓ Buenos fundamentales, claramente superiores a los de sus competidores y que nos deja pensar en que realmente hay ventajas competitivas detrás.

✓ La valoración es atractiva, incluso después del rally alcista que han hecho las acciones estos últimos meses y sobretodo considerando lo defensiva que es la empresa. Podría ser la base de un portafolio tranquilamente.

✕ Poca alineación del equipo directivo que me deja un sabor extraño ya que a pesar de esto han estado haciendo las cosas muy bien y han demostrado ser muy capaces. Tal vez no deba juzgarlo por su tenencia de acciones, pero es algo que me deja incómodo.

En cualquier caso creo que Sprouts es una empresa que seguirá formando parte de mi portafolio por muchos años y que me sentiré cómodo teniéndola de top holdings como lo ha sido estos meses. Estable, con buenas perspectivas futuras y bien dirigida.

Ahora quisiera saber su opinión, ¿qué piensan de Sprouts? ¿han podido visitar la tienda alguna vez?

Un saludo!

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.