Fleetcor Tech - Mexican Investor

Software para prevenir el fraude en pagos digitales.

Compañía: FLEETCOR Technologies, Inc.

Fundación: 1986.

Ticker: $FLT

Mercado de valores: Nasdaq.

Capitalización bursátil: $15 Bn USD.

Modelo de Negocios

¿Qué es Fleetcor?

La empresa ayuda a otros negocios a automatizar, digitalizar y controlar los pagos de sus empleados y proveedores. Para entender la importancia de los servicios de Fleetcot podemos escuchar las palabras del propio CFO:

"Las empresas realizan aproximadamente $170T en pagos cada año, en su mayoría con métodos obsoletos e ineficientes. Los pagos digitales ayudan a evitar compras no autorizadas por parte de los empleados, permiten mejores informes para ayudar a las empresas a administrar los gastos y el flujo de caja, y también reducen el fraude".

-Charles Freund, CFO de Fleetcor.

Las soluciones que ofrece se podrían dividir en dos: Administración de Gastos y Soluciones de Pagos Corporativos.

Administración de Gastos: Está diseñado para proporcionar a los clientes un mayor control y visibilidad de los gastos de sus empleados para combatir el fraude y uso indebido, además de agilizar la administración de gastos y reducir potencialmente sus costos operativos.

En este software se usan redes de aceptación de pagos propias y de terceros (Visa y Mastercard). En sus redes propias las transacciones se procesan en sistemas operativos de su propiedad y operados por ellos, por lo que estas redes les brindan unos mejor economics, ya que Fleetcor controla más de la transacción y obtiene datos más completos.

Dentro de este segmento se encuentran tres categorías de soluciones:

Combustible: Ofrecen soluciones de combustible a empresas y entidades gubernamentales que operan flotas de vehículos.

Por ejemplo, en el nivel más básico proporcional la medición del combustible utilizado para facilitar el pago de ese combustible al comerciante, ya sea ese combustible diesel, gasolina, gas natural comprimido o electricidad (carros eléctricos).

Fleetcor está expandiendo sus redes patentadas en EV (Electric Vehicles), incluida la inversión en empresas asociadas de EV, para acomodar la carga de EV en los USA, UK y Europa.

Por último, también brindan servicios de administración de programas a las principales compañías petroleras, compañías de leasing y comercializadores de combustible, lo que les permite a estos socios subcontratar la operaciones de ventas, crédito y sistemas de sus carteras de tarjetas de combustible de marca.

Alojamiento: Ofrecen soluciones de alojamiento a empresas en América del Norte que tienen empleados que viajan durante la noche por motivos de trabajo, como son las aerolíneas y líneas de cruceros. Fleetcor ofrece acceso a redes de hoteles con grandes descuentos, con una negociación de tarifas específicas del cliente. El tamaño, la escala y la naturaleza de esta base de clientes de alojamiento les permite negociar tarifas de alojamiento por noche más bajas que las tarifas que la mayoría de las empresas podrían negociar directamente y muy por debajo de las tarifas disponibles para el público en general.

Estas soluciones de alojamiento operan en las redes de alojamiento patentadas de la compañía, que incluye una red mundial de hoteles en 136 países.

Peajes: Ofrecen pagos electrónicos de peaje para empresas y consumidores, estos se encuentran en forma de etiquetas adheridas a los parabrisas de los vehículos. Estas etiquetas también se pueden usar en más de 4100 establecimientos comerciales participantes para comprar bienes y servicios, además de los peajes, como estacionamiento, combustible, lavado de autos, y comidas en restaurantes de autoservicio, mientras está en un vehículo. En las ubicaciones de los comerciantes, el pago mediante etiquetas electrónicas es más rápido, más seguro y más seguro para los clientes, lo que a su vez aumenta la lealtad y el rendimiento de los comerciantes y elimina el manejo de efectivo.

Soluciones de Pagos Corporativos: Están diseñadas para ayudar a las empresas a optimizar las operaciones administrativas asociadas con la realización de pagos salientes, para así ahorrar tiempo, reducir costos y administrar el procesamiento de pagos B2B de manera más eficiente. Las soluciones en este segmento incluyen automatización de cuentas por pagar (AP), tarjetas virtuales, tarjetas transfronterizas y de compras y T&E.

Distribución de Ventas

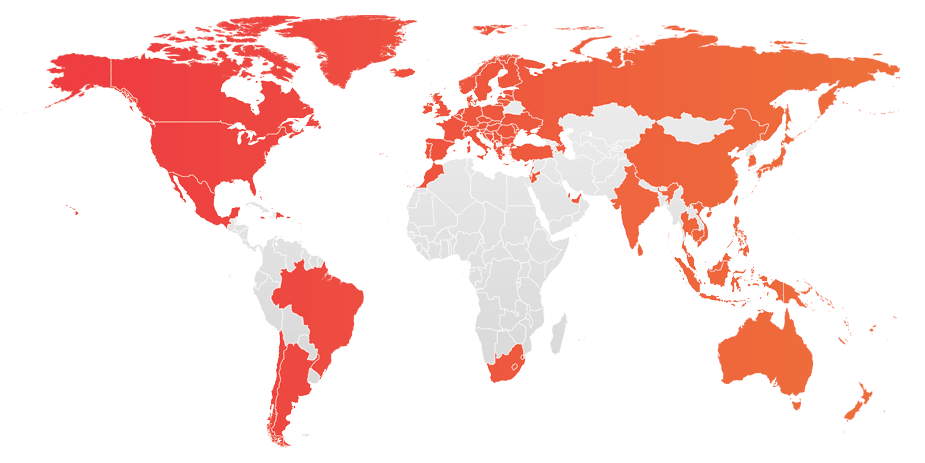

Fleetcor se encuentra en más de 100 países por toda Europa, América y Asia, y su red cuenta con más de 800,000 proveedores que ya aceptan pagos electrónicos.

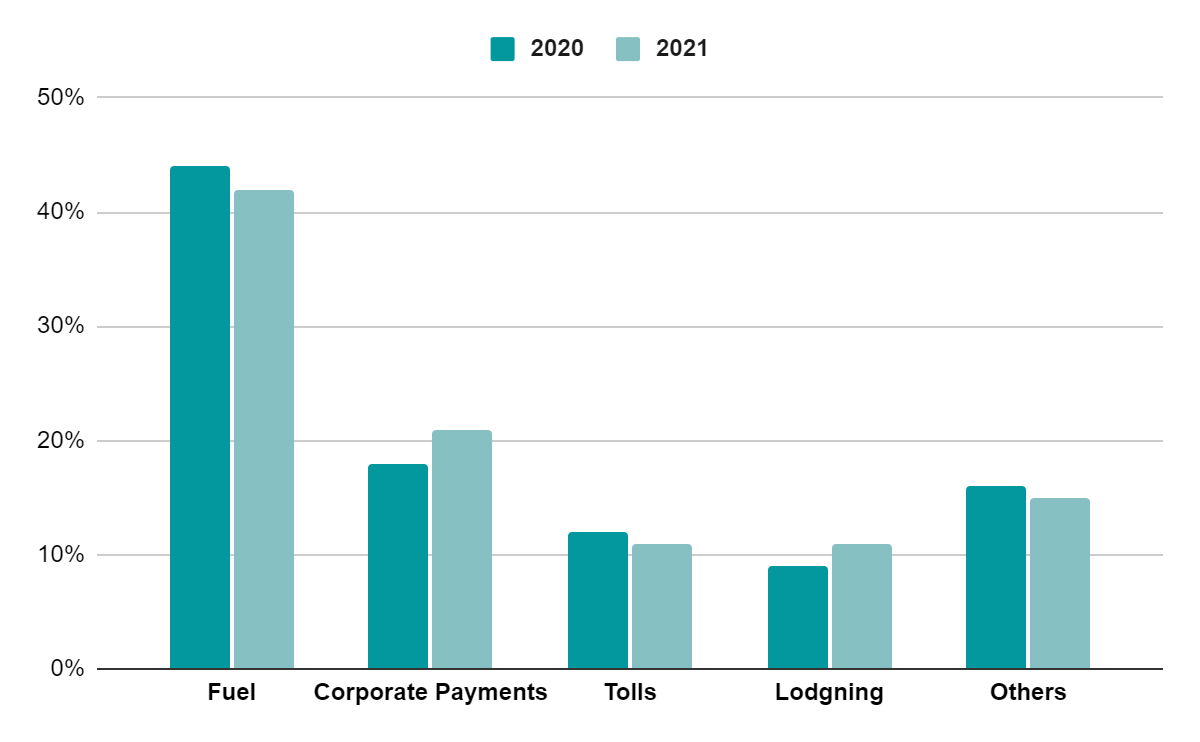

Actualmente Administración de Gastos representa el 79% de los gastos vs el 81% que representaron en 2020, esto gracias al crecimiento que tuvo Soluciones de Pagos Corporativos, de casi 40% este último año.

En cuanto a los subsegmentos, Fuel (Combustible) es el que representa la mayor parte de las ventas (42%), pero también se puede observar el crecimiento de Soluciones de Pagos Corporativos.

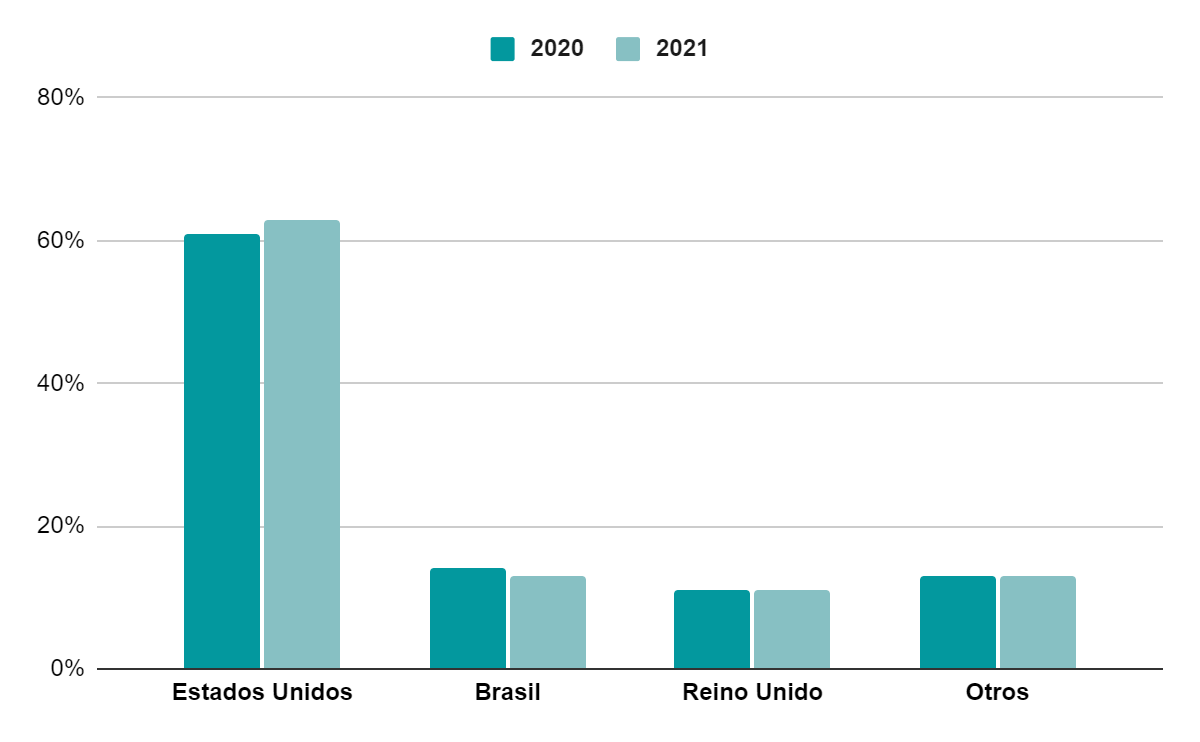

Respecto a la distribución geográfica, a pesar de estar en más de 100 países, el 63% de las ventas vino de Estados Unidos (y no es queja, ya que es una divisa y una economía muy sólida), 13% vino de Brasil y 11% de Reino Unido.

Key Ratios

Los ingresos han crecido 13% CAGR en los últimos años. Se vieron afectados durante 2020 por el confinamiento, pero rápidamente se están recuperando.

El Margen Bruto es muy elevado y se ha expandido entre 2017 y 2022, aunque recientemente bajo por

Es una empresa altamente rentable, de hecho el Free Cash Flow y EBITDA crecieron mucho más que los ingresos.

El Márgen de FCF disminuyó mucho, pero si observamos el Cash Flow Statement podemos ver que el beneficio neto aumentó, pero no llegó al Cash From Operations debido a que hubieron algunos gastos One-Off en las cuentas por pagar, gastos acumulados, impuestos diferidos y gastos anticipados. En estos gastos se fueron cerca de $765M, así que si los añadimos de vuelta al Cash From Operations, tendríamos $1500M, lo que representa un Márgen FCF normalizado de 44% (mucho más en línea con el histórico de 40%).

El ratio de Deuda Neta/EBTIDA está entorno a las 3x, en el límite de lo que yo suelo permitir. La mayor parte de la deuda está en bonos con vencimiento a 2027, por los que paga una tasa de interés promedio del 3.6%, así que no es una deuda peligrosa ya que tienen fechas de vencimiento a muy largo plazo y aunque me gustaría que fuera menor, podemos considerar que el riesgo de quiebra no es tan revelante en el corto y medio plazo.

El ROCE y FCF ROCE ha sido del 15% en promedio durante estos últimos años. Son buenos retornos sobre el capital que invierten.

Las SBC no son un problema, aunque este año subió mucho el ratio de SBC/FCF debido a que el margen de FCF bajó. Un ratio normalizado estaría entorno al 3 y 8%.

El negocio es poco intensivo en CapEx y el ratio ha estado entre el 3-4%.

Es muy destacable las fuertes recompras del 8% de las acciones durante este año, aprovechando que la acción estuvo a PER 15 durante varios meses, lo cual nunca había pasado antes en la historia de la compañía.

Equipo Directivo

Skin in the Game

Ronald F. Clarke, también conocido como Ron, ha sido Chairman desde marzo de 2003 y CEO desde agosto del año 2000, por lo que lleva muchos años dirigiendo a la compañía, creciendo los beneficios por acción 12% CAGR en los últimos 12 años.

Ron cuenta con el 2.6% de las acciones de la empresa, que representan más de $400M, comparado con su salario anual base de $1M (agregados a ~$15M que se pagan en acciones). También es relevante mencionar que durante la crisis de 2020 se redujo su salario 30% para contribuir con la empresa y además pausó el bono ganado en acciones, para no diluir a la empresa.

Es una muestra de compromiso total y aprecio por el negocio.

Solo 6% de su salario es fijo en efectivo, otro 9% es compensación en efectivo logradas por seguir mejorando los ratios financieros, creando valor con adquisiciones y creciendo ventas, ya que al ser una empresa con un gran apalancamiento operativo crecer las ventas es clave.

El 85% restante se otorga con acciones que se obtienen logrando el objetivo de crecer los EPS y el TSR (retorno total a los accionistas) en el medio plazo (entre 1 y 3 años). Siempre digo que yo soy partidario de que las SBC estén fijadas por ROIC y FCF, pero el TSR es otra gran métrica para nosotros los accionistas y aunque puede ser una espada de doble filo si el CEO es de dudosa calidad moral, que no es el caso de FleetCor, es bueno que haya un directivo que esté enfocado en regresar valor a nosotros.

Fortalezas y Riesgos

Ventajas competitivas

✓ Ingresos Recurrentes: Al tratarse de un software con ingresos por suscripción, estos tienden a ser recurrentes y bastante predecibles. Una muestra de esto es la tasa de retención de clientes, que durante 2022 fue de 92%.

✓ Efecto Red: Entre más clientes tenga la plataforma, más establecimientos se podrían ver interesados en entrar a la red de FLEETCOR, esto a su vez hará que sea aún más interesante para los posibles nuevos clientes. Un círculo virtuoso.

✓ Barreras de Entrada: Para competir con FLT se requeire armar toda una red de partners para conseguir buenas relaciones con establecimientos que permitan generar ofertas inetersantes para los clientes. Como se puede intuir, esto no se hace de la noche a la mañana.

✓ Costes de Cambio: Para un cliente es más costoso intentar ahorrarse el servicio de FLEETCOR, que seguir pagándolo. Prueba de esto es que en este año 2022, donde los precios de la gasolina estuvieron por las nubes, las empresas en lugar de dejar de pagar los servicios de FLT, decidieron que valía la pena seguir pagando para hacer más eficiente el uso de su combustible.

Riesgos

Tampoco he identificado muchos riesgos, pero quizá el mayor sea que dependen en cierta medida de los beneficios que pueda otorgar una Third Party como puede ser una gasolinera, un hotel, un puesto de peajes, etc.

Valoración

Para la valoración tendré en cuenta los siguientes datos:

Se espera un crecimiento orgánico de doble dígito bajo gracias al crecimiento del sector y los nuevos clientes.

El EV/EBITDA promedio ha sido de 18x y del P/E de 30x.

No tendré en cuenta las posibles adquisiciones.

El precio actual es de $205 por acción.

Escenario Pesimista

Para este escenario los ingresos crecerán solamente 6% CAGR, mientras que los márgenes de beneficio estarán entorno al 35%.

Esto daría un EPS de $23 USD para 2027, que con una compresión de múltiplos a PER 10x, nos daría un precio por acción de ~$230 USD. Sería equivalente a un rendimiento del ~2% CAGR.

No se perdería dinero, incluso suponiendo un crecimiento en ingresos bajísimo y una reducción exagerada de múltiplos.

Escenario Base

En este escenario más realista los ingresos crecerán 10% CAGR y nuevamente mantendré los mismos márgenes de beneficio de 35%. Esto es muy realista tomando en cuenta que para 2023 esperan crecer los ingresos cerca de 12%.

Esto daría un EPS de $28 USD para 2027, así que con un múltiplo de PER 15x tendríamos un precio por acción de ~$425 USD. Sería equivalente a un rendimiento del ~15% CAGR.

Escenario Optimista

Para esta valoración dejaré el mismo crecimiento de ventas y mismos márgenes, simplemente pondré una situación con un mercado más optimista que estaría dispuesto a pagar PER 20x.

Esto daría un precio por acción de ~$565 USD, que sería equivalente a un rendimiento del ~22% CAGR.

Conclusiones

✓ Está en un mercado que espera mucho crecimiento y sus productos son de uso crítico y recurrente.

✓ Tiene un ROIC adecuado y capacidad para seguir reinvirtiendo en su propio negocio.

✓ Los márgenes son excelentes y en general los ratios de la empresa muestran que es un negocio de calidad.

✓ Confío totalmente en el equipo directivo, especialmente el CEO, que además es un gran gestor y conoce la industria.

✓ Veo demasiadas ventajas competitivas ya formadas y que ya se ven reflejadas en el ROIC y los márgenes.

Esta empresa ya es uno de los pilares de mi portafolio y espero mantenerla durante varios años más.

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

Hola, Cómo estas? cómo la ves en la valoración actual? Gracias!

Muchas gracias!! Aprovecho y te consulto si sabes algo de la demanda que tenía la FTC contra la cia? Sabes si ya pagó la multa?