PubMatic - Mexican Investor

Empresa escondida dentro del ecosistema del Marketing Digital.

Esta es una de las tesis que requirieron mayor lectura y aprendizaje de mi parte, de hecho en dos ocasiones dejé de estudiarlo porque habían muchos términos que jamás había escuchado, ya que en el ecosistema de la publicidad digital es bastante más complejo de lo que parece y hay pequeños componentes escondidos detrás de los reflectores que se llevan Meta y Google. Y este es el caso de esta pequeña y desconocida empresa.

Sin embargo, la compañía ha encontrado un nicho para explotarlo y a pesar de ser una Small Cap ya es de los competidores más importantes en su segmento. La mejor muestra de su calidad es que en estos 4 años sus ingresos han crecido más de 30% CAGR y su FCF 83% gracias a que tienen una enorme flexibilidad para manejar sus costos. Todo esto lo han logrado mientras mantienen Márgenes Brutos de 70% y un ROCE superior al 15%.

Pero no nos adelantemos, lo primero que debemos entender es cómo está montado todo esto:

Ecosistema del Marketing Digital

En el centro del Marketing Digital se encuentran los Ad Exchanges, que son el nexo de unión entre la oferta y la demanda, el punto de encuentro entre Anunciantes o Advertisers y Publicantes o Publishers. Por ejemplo, si la marca Coca-Cola y Nike (Anunciantes) quieren hacer publicidad digital (es decir, rellenar huecos digitales con imágenes y vídeos de sus productos) tienen que comprar espacios a los Publicantes, que para nuestro ejemplo serán los periódicos digitales de El País y El Mundo. Los espacios en estos periódicos se comprarían a través de los mencionados Ad Exchanges, pero ellos no les venderán los espacios directamente a los Anunciantes sino que los subastarán, con lo cual si quieren aparecer en los espacios de estos periódicos tendrán que competir entre Anunciantes para dar la mejor puja.

Estos Ad Exchanges cobran una comisión por cada operación de intercambio cerrada y algunos ejemplos son el de Google, llamado Google AdX o las empresas OpenX y Xandr. Así que básicamente este participante es la tecnología donde se produce la subasta y compraventa de impresiones, también llamado “inventario”. Este inventario puede ser en formato display, vídeo, anuncios en apps como (Facebook e Instagram) y otros tipos de publicidad digital de la que todos conocemos.

Entonces, siguiendo con nuestro ejempo, el Ad Exchange que escogeremos será Google, que subastaría los huecos en las plataformas digitales que los Publicantes (El Mundo y El País) ponen a disposición de los Anunciantes (Coca-Cola y Nike) con la esperanza de que estos pujen por ellas. Estos huecos que ofrecen los Publicantes contienen información muy útil para los Anunciantes, como el tipo de dispositivo dónde aparecerán, la hora del día, la ubicación del anuncio, ubicación geográfica del usuario, sitio web, etc.

Ahora, los Anunciantes podrían evaluar cada subasta una por una de forma manual, pero como se puede intuir esto sería muy cansado y requeriría muchos recursos, es por esto que existen unas herramientas llamadas DSP (Demand-Side Platform), que automatizan el proceso de evaluar las condiciones que proponen los Publicantes, por medio de algoritmos que buscan y agrupan todas las tarifas de diferentes redes en una única plataforma y con esto decide el precio óptimo para ofrecer en la subasta. Los DSP más conocidos son The Trade Desk, Meta DSP o Amazon DSP (no hace falta decir que ya hay gigantes compitiendo en este segmento).

Y así como los Anunciantes/Advertisers utilizan los DSP para evaluar múltiples tarifas ofrecidas en los Ad Exchanges (Google Ads y OpenX), también los Publicantes/Publishers (El Mundo y El País) tienen herramientas llamadas SSP (Supply-Side Platform) para conectarse con múltiples Ad Exchanges en lugar de ofrecer su inventario solamente en uno y así poder esperar una mayor competencia por el anuncio y con ello un precio de venta superior.

Creo que logré explicarlo de forma sencilla, pero igualmente recomiendo que le des varias leídas para recordar el nombre y rol de los 5 participantes: Anunciante, DSP, Ad Exchange, SSP y Publicante. Una vez que entiendes qué hace cada uno de los participantes, el ecosistema se vuelve más sencillo.

Y ahora sí, pasemos a ver la tesis de la empresa que nos interesa…

Compañía: PubMatic, Inc

Fundación: 2006.

Ticker: PUBM 0.00%↑

Mercado de valores: Nasdaq.

Capitalización bursátil: $680M USD.

format - SeekVectorLogo.Com")

En resumen de toda la explicación anterior:

Los SSP (donde participa PubMatic) se utilizan para agregar más Ad Exchanges en las ofertas de los Anunciantes para así tener más opciones para ir analizando y descartando con el fin de encontrar el mejor camino mientras se evade a aquellos anunciantes posiblemente fraudulentos.

Ya que así como los Anunciantes cuentan con DSP para optimizar la compra de anuncios, los Publicantes utilizan los SSP para optimizar la venta.

Actualmente PubMatic genera más de 400 mil millones de impresiones al día por medio de su plataforma OpenWrap, por lo que ya tiene una gran escala en el mercado de los SSP.

Además es muy importante que estén centrados en el lado de la oferta (Suply) porque como pudimos ver, las opciones que disponen en el lado de la demanda (Demand) son muchísimas y con empresas de gran reputación, así que sería mucho más complicado intentar buscar un hueco en el lado de los DSP. El lado de la Demanda puede parecer un mercado más atractivo, de hecho es probable que lo sea, por el simple hecho de que hay muchos más anunciantes que publicantes, así que el mercado potencial es más grande y por eso se llenó de tantos competidores.

Durante 2020 el 65% de las ventas se produjeron en Estados Unidos, 23% en Europa, Oriente Medio y África y 10% en Asia Pacífico, sin embargo para 2021 han continuado con la penetración en mercados internacionales y las ventas de Estados Unidos pasaron a solo 61%, casi 28% para Europa, Oriente Medio y África y 9% para Asia Pacífico.

Mercado

Competencia

El mayor competidor directo es Magnite, una empresa que ha crecido principalmente de forma inorgánica a través de fusiones y adquisiciones, ya que su crecimiento orgánico es bajo y no genera beneficios, a pesar de ser una empresa de mayor escala. Y aunque fuera rentable, sus márgenes brutos son solo de 55% vs los 70% de PUBM, esto quiere decir que la empresa está obteniendo una peor rentabilidad de las ventas y/o teniendo un menor control de los costos de producción.

Con todo y esto, Magnite cotiza a 19x EV/EBITDA, mientras que PubMatic solo cotiza a 7x. Considero que un punto intermedio y justo sería que ambas cotizaran a 15x EBITDA, lo que representaría duplicar el ratio actual de PUBM.

Crecimiento

El mercado del gasto en publicidad digital está creciendo a doble dígito y se espera que siga así, y aunque ya no es el sector de hipercrecimiento que era antes aún se esperan crecimientos de entre el 10 y 12%. Esto nos da una idea de cómo podrá seguir creciendo la demanda por SSP que sigan optimizando el gasto realizado en publicidad digital.

Durante 2021 se gastaron globalmente cerca de $5.7B en SSP, de los cuales PubMatic solo habría obtenido entre 3 y 4% en ingresos, por lo que si estimamos que la demanda de SSP crece a un ritmo similar al gasto en publicidad podríamos estar hablando de $10B de mercado potencial dentro de 5 años. Si PUBM no robara nada de cuota de mercado igualmente sus ingresos podrían crecer 10% CAGR gracias a la demanda natural del mercado, pero si pasara a tener entre 6 y 8% de cuota de mercado podríamos esperar crecimientos en los ingresos de 25% anual y aún así tener mucho mercado potencial para llegar. El objetivo del equipo directivo es tener 20% de cuota de mercado, pero ni si quiera haría falta llegar a tanto % para crecer mucho.

IDFA de Apple y Cookies

Quiero aclarar algo sobre el IDFA de Apple, ya que esto lanzó un fuerte golpe a muchas empresas dependientes de anuncios como Snapchat o Facebook. Esto consistió en lo siguiente:

Las cookies de terceros se colocan en los navegadores web de escritorio y móviles. Estos están siendo eliminados por todos los principales navegadores como Safari y Firefox que ya los eliminaron y Google Chrome que planea hacerlo para 2024.

Apple colocó una ventana emergente que les pregunta a los usuarios si desean permitir el seguimiento personal con fines publicitarios y ahora tienen la capacidad de elegir bloquear el uso compartido de su IDFA.

Sin embargo esto no presenta ningún problema para PubMatic ya que ellos tienen una solución sin cookies que incluso funciona mejor que la solución con cookies, así que aunque el usuario decida no compartir su IDFA las empresas que contratan a PubMatic no presentarían ningún problema para mostrar estadísticas valiosas a los Anunciantes interesados.

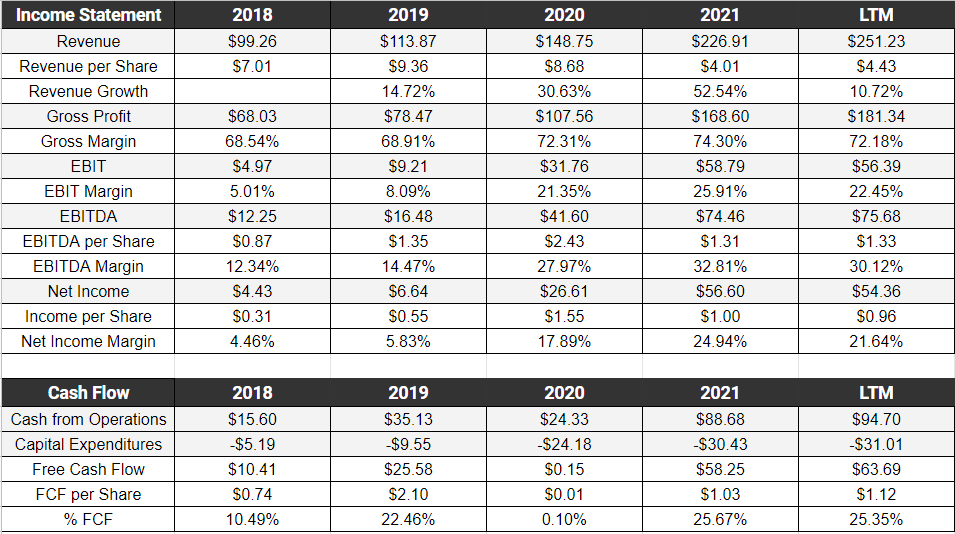

Key Ratios

Los ingresos han crecido a un ritmo de 23%, sin embargo el EBITDA y FCF crecieron más de 57% gracias a la mejora en los márgenes por el apalancamiento operativo, ya que sus costos fijos son muy bajos.

Mantiene unos Márgenes Brutos altos, superiores al 70%

Los márgenes de FCF y Net Income están ambos en el 25%.

La deuda neta sobre el EBITDA es de -2.3x y poseen 2 veces más activos que pasivos de corto plazo.

Tiene excelentes retornos sobre el capital cercanos al 20%.

La aparente dilución de acciones extrema es porque recién hicieron su IPO en Enero de 2021. En los últimos 12 meses (LTM) las acciones solo han variado 0.2%.

El CapEx alto se debe a la compra de centros de datos para tener mayor capacidad en sus operaciones y de hecho para 2023 esperan que el CapEx sea 50% menor que el de 2022, por lo que pasarían de tener $35M en gastos de capital a solo $18M (un ratio de 5% CapEx/Sales). Esto refleja la enorme flexibilidad que tienen para reducir sus gastos y hace que el actual P/FCF de 11.5x sea incluso menor si normalizamos ese CapEx.

Equipo Directivo

Fundadores al Mando

La empresa fue fundada por Rajeev K. Goel, Amar Goel y Mukul Kumar.

Rajeev (actual CEO) posee el 8% de la empresa, que representa más de 23 veces su compensación anual de 2021.

Amar (actual Chairman y CIO) posee el 4.6%, 5 veces su compensación anual.

Mukul (Presidente de Ingeniería) posee el 0.4% o $3.3M de dólares, comparado con su compensación anual de $1.9M.

En total, los insiders poseen el 16% de las acciones de la empresa y Rajeev y Amar controlan el 63% del poder de voto total gracias a que poseen la mayor parte de las acciones de Clase B.

Respecto a la satisfacción de los empleados podemos destacar que la calificación de la empresa es Glassdoor es muy buena, de 4.3 estrellas de 5 y la aprobación al CEO está en el 90%.

Gestión de Capital

La empresa no paga dividendos ni recompra acciones, lo cual es esperable al ser una empresa en crecimiento y con mucho mercado potencial. Así que todo el capital se dedica a invertir en el negocio y a hacer adquisiciones de vez en cuando, porque tampoco tienen nada de deuda.

Durante este año usaron en CapEx 52% del Free Cash Flow generado durante 2021 ($35M) y el restante 48% lo usaron en adquisiciones pagadas completamente con efectivo ($28M), ya que en Septiembre de este año PubMatic adquirió a Martin, una plataforma de informes y medición de medios, profundizando la inversión en la optimización de la ruta de suministro (SPO) para su plataforma de SSP.

Un SPO optimimizado se enfoca en ir eliminando la cantidad de intermediarios que tiene que pasar el Publicante para llegar hasta el Anunciante.

Como pudimos ver, ese capital lo han estado invirtiendo a tasas de 20% de retorno lo cual nos demuestra lo bien que están ejecutando las inversiones.

Fortalezas y Riesgos

✔ Barreras de Entrada y Escala

Considero que uno de las principales ventajas competitivas de PubMatic es lo complicado que es entrar a competir a este sector, ya que para ganar cuota de mercado debes ser capaz de procesar millones de anuncios al año y otros cuantos millones más para cada oferta de Ad Exchanges. Como se puede intuir, esto requiere de mucha infraestructura y centros de datos con suficiente nivel, así que esto ya pone una barrera de entrada porque requiere una gran inversión inicial.

Pero no queda ahí, otra cuestión interesante es que PubMatic es dueño de sus propios servidores, ya que desde hace años el equipo directivo se dió cuenta de que si querían ir en serio debían comenzar a construir sus propios servidores, en lugar de irse por la opción tradicional para varias empresas tecnológicas que es subcontratar la nube de Amazon AWS. Esto es lo que les ha permitido manter su base de costes bastante variable y es uno de los motores para el apalancamiento operativo.

✔ Coste de Cambio

Como pudimos ver los SSP son indispensables para cualquier Publicante, ya que no solo mejora las ganancias que obtienen por cada anuncio, si no que también les ahorran tiempo gracias a que les automatizan todo el proceso de búsqueda y selección de Anunciantes para evadir el fraude, ya que se estima que en Estados Unidos el 7% de gasto en publicidad se pierde por fraude. Es por esto que una vez que se escoge a un SSP y demuestra tener buenos resultados, es difícil que se decida contratar a alguien más de un día para otro, ya que supone arriesgarse a no obtener los mismos resultados y tener que configurar desde cero este nuevo SSP.

Además, PubMatic trabaja por medio de contratos de 1 año con los clientes para permitirles comprar inventario de anuncios desde su plataforma. Los contratos se renuevan automáticamente y el objetivo es que en cada renovación se aumente la cantidad invertida en la plataforma.

Aquí solo puedo especular, pero pienso que conforme aumente la reputación de PubMatic los clientes estarán dispuestos a negociar contratos de mayor duración en años.

✖ Sensibilidad al Ciclo Económico

Quizá el mayor riesgo que le veo a corto plazo es que PubMatic está muy expuesto a lo que pase en la economía, ya que en una recesión normalmente se suele reducir el gasto por publicidad, lo que también reduce la cantidad de clientes dispuestos a contratar un DSP o SSP.

Esto en el medio plazo debería estabilizarse a menos que vivamos una recesión muy prolongada de 2 o 3 años, lo cual siempre está ahí como posibilidad, aunque no lo veo tan probable.

✖ Concentración de Clientes

El mayor cliente de PubMatic representó 17% de las ventas durante 2021. Esto se ha ido reduciendo conforme la empresa ha ido creciendo, ya que este cliente representaba casi 30% en 2019. Tocará esperar los resultados finales de 2022, pero me gustaría ver que esta tendencia de reducir el peso en el top 5 de clientes continúe.

Valoración

Escenario Pesimista

En este escenario vamos a considerar una recesión prolongada que haga que los ingresos crezcan 10% CAGR los próximos 5 años, al ritmo natural del mercado. Así que para 2027 los ingresos serían de $420M y estimando unos márgenes FCF de 25% tendríamos un FCF por acción de $1.85, que con un múltiplo de 15x debido a la negatividad del mercado, podríamos esperar un precio por acción de ∼$27.

Esto representaría un rendimiento del 16% desde los precios actuales de $13 USD, manteniendo un crecimiento, márgenes y múltiplo de valoración conservadores.

Escenario Base

Para este escenario base quisiera ser precavido y estimar un crecimiento de ingresos CAGR de solo 12%, manteniendo los mismos márgenes FCF de 25% e incluso el múltiplo de solo 15x.

Con esto la empresa generaría cerca de $2 de FCF por acción y nos dejaría un precio por acción de $30 dentro de 5 años, equivalente a un rendimiento CAGR de ∼18% en un escenario que sigo considerando como conservador.

Ambos son escenarios donde Pubmatic crece a ritmos similares a los del mercado, ahora imagina lo que podría ser si ganara 1 o 2% de cuota de mercado adicional. Estaríamos hablando de crecer prácticamente al doble de mi escenario base…

Conclusiones

✔ Su Modelo de Negocios es superior al de los competidores por el hecho de ser dueño de sus propios servidores y poseé ventajas competitivas que protegerán su crecimiento y sobretodo sus beneficios futuros.

✔ El Mercado ofrece una gran oportunidad para seguir creciendo simplemente con aprovechar el crecimiento orgánico del propio mercado.

✔ Los Key Ratios reflejan que se trata de un negocio de muchísima calidad que crece mucho pero de una forma sostenible, generando beneficios, sin deuda y manteniendo elevados retornos sobre su capital.

✔ El Equipo Directivo ha demostrado tener muchísima visión, el mejor ejemplo es lo bien que supieron predecir que debían comenzar a tener sus propios servidores. Además son los fundadores de la empresa y siguen muy alineados con los accionistas.

✔ La Valoración actual ofrece rendimientos atractivos incluso en escenarios negativos, ya que el mercado la ha castigado muchísimo en estos meses haciéndola cotizar a 13x beneficios.

✖ La Situación Macroeconómica posiblemente no sea la ideal para estar invertido en Publicidad Digital, pero me parece difícil no formar una posición para el largo plazo en esta empresa que ha demostrado ser de muchísima calidad, tener un producto con ventajas competitivas y estar muy bien dirigida.

Y aunque Meta y Google sean opciones más seguras, considero difícil que haya un escenario donde ambas ofrezcan rendimientos de 20% anual como yo espero con PubMatic. Todo dependerá de tu perfil de inversionista, pero a mí me queda claro que puedo soportar el riesgo/beneficio que ofrece esta empresa.

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.