TableTrac - Mexican Investor

TableTrac - Mexican Investor

Micro Cap creciendo en un nicho de mercado ignorado.

Esta tesis está altamente influenciada en el gran trabajo que realizó Zippy Capital en su Substack. Él hizo trabajo de campo y habló frecuentemente con la directiva durante su análisis, sin embargo su research está en inglés, así que intentaré aportar algo a su trabajo y además lo traeré para la comunidad de habla hispana.

Si te interesa su trabajo puedes leer su tesis completa aquí:

Y por último quiero agradecerle públicamente por responder a las dudas que le presenté vía mensaje directo en Twitter. Sin más, pasemos con la tesis.

Cada casino requiere de máquinas de juegos y estas máquinas requieren de un Casino Management Systems (CMS), que se utiliza para administrar las operaciones diarias, la ciberseguridad de los datos, los activos, entre otros aspectos clave para el correcto funcionamiento de un casino, ya que todas las transacciones de los casinos giran en torno a estos CMS.

Y por si no fueran suficientemente necesarios, el mismo gobierno de Estados Unidos tiene establecido que los casinos deben operar con estos CMS en sus máquinas de juego. Así que tenemos dos factores:

Los CMS son importantes para las operaciones del casino.

El casino debe tener un CMS instalado para cumplir con las leyes.

Estos dos factores explican por qué el mercado de CMS espera crecimientos de 15% CAGR para 2027, después de todo son importantes Y obligatorios.

La cuestión está en que no todas las máquinas de juego vienen con un CMS instalado (caso bastante curioso) y tampoco es que a las grandes empresas del sector les interese invertir en mejorar sus sistemas, ya que la mayor cantidad de ingresos suelen venir por las propias máquinas de juego y para monstruos como Konami este segmento es simplemente anecdótico en sus ventas.

Estos tres factores generan una gran oportunidad para empresas pequeñas, como es la que voy a hablar hoy, que gracias a su tamaño ha podido tomar ventaja de este nicho de mercado sin explotar. Y no solo espero crecimientos en la empresa por lo que puede hacer en el futuro, también es importante mencionar que actualmente ya tienen una gran reputación entre dueños de casinos, debido a que su CMS tiene mejoras en la ciberseguridad, integración y precio.

Compañía: Table Trac, Inc.

Fundación: 1995.

Ticker: $TBTC

Mercado de valores: OTC Market.

Capitalización bursátil: $23M USD.

Modelo de Negocios

Table Trac es una empresa que proporciona software de Sistema de Gestión de Casino (o CMS por sus siglas en inglés) y otros servicios relacionados para más de 270 casinos en los Estados Unidos, Australia, el Caribe y América Central y del Sur.

El producto insignia de la compañía es “CasinoTrac”, que ayuda con varias funciones clave en la gestión de un casino, como el monitoreo automático de máquinas de juego en tiempo real y funcionalidad para que los casinos administren programas de lealtad/mercadeo, realicen tareas de auditoría/contabilidad requeridas y análisis de negocios. Estos ingresos se generan de forma recurrente, ya que la tasa de retención de clientes es de más del 90%, mientras generan altos márgenes similares a los de un SaaS.

Este sistema tiene la ventaja de ser muy barato, fácil de usar e interactuar perfectamente con software de terceros. Este último dato lo comento ya que NO todas las máquinas de juegos incluyen un CMS instalado, así que tener un software altamente compatible con terceros proporciona cierta ventaja a la hora de ganar clientes a otros desarrolladores de CMS.

Distribución de Ingresos

Los ingresos provienen de cuatro fuentes:

Sistemas: Son las ventas de nuevas instalaciones del CMS CasinoTrac y representan el 44% de las ventas en 2021. Este negocio se podría considerar ‘Asset-Light’ ya que los servidores y el hardware dependen del casino, no de Table Trac que solo se encarga de vender el software.

Mantenimiento: Son ventas por tarifas de mantenimiento recurrentes mensuales (~45% de las ventas) de los sistemas instalados previamente. Este segmento ha reportado históricamente márgenes brutos en el rango de 80 a 95% ya que el único gasto real de estos servicios es enviar a un técnico de servicio al sitio.

Un dato importantísimo es que este segmento está cerca de cubrir por completo los gastos de venta, generales y administrativos de TODA la compañía. Esto hará que los márgenes de beneficio aumenten gracias al apalancamiento operativo.

Servicios y Otros: Estas ventas incluyen complementos para el sistema central de administración de CasinoTrac, como DataTrac (inteligencia de datos) y KioskTrac (promociones para juegos de quiosco). Representan el 8% de las ventas.

Arrendamiento: Las ventas de Lease vienen por un acuerdo de arrendamiento para alquilar hardware a un cliente, y recibir pagos mensuales por eso. Nuevamente, son ingresos que se podrían considerar recurrentes gracias a que no requieren ningún adicional costo por cada pago que se recibe. Representa el 3% de las ventas ya que es una línea de negocios nueva.

Mercado

Cuota de Mercado

Según la Asociación Estadounidense de Juegos hay casi 1,000 casinos en los Estados Unidos: 466 casinos comerciales y 515 tribales. Además, hay casi 300 salas de cartas americanas y otros 17.200 lugares de juegos electrónicos (como restaurantes y bares con máquinas tragamonedas) y todos estos lugares de juegos requiere del CMS para operaciones. Alrededor de 100 de los 270 clientes de casino de Table Trac tienen su sede en los Estados Unidos, por lo que actualmente poseen el 10 % de la cuota de mercado en Estados Unidos.

Si lo vemos en forma de números, esta es una estimación del mercado potencial basada en:

La cantidad de máquinas de juego de casinos tribales y casinos comerciales.

El % realista de cuota de mercado que podría alcanzar la compañía.

El ingreso anual promedio por máquina de acuerdo a información revelada por la propia empresa.

Así que el mercado potencial de Table Trac ronda los $530M dólares en Estados Unidos, o sea que la cuota de mercado rondaría el ~2% actualmente.

Crecimiento

Como comenté anteriormente, el mercado de los CMS espera crecimientos de doble dígito, no solo por ser fundamental para las operaciones, si no que también es importante para el cumplimiento normativo del casino, es decir, si no quieres meterte en problemas legales o que te cierren tu casino, debes contar con un CMS. Así que no solo se podría esperar crecimiento por medio de ganar cuota de mercado, si no que la compañía ya opera en un mercado que está creciendo y que podría proporcionar vientos de cola.

¿Y cómo actúa en una recesión? Es la gran pregunta que todos nos hacemos en estos tiempos. Pues bien, cuando entramos en una ralentización económica y los casinos comienzan a sufrir es cuando se empieza a profundizar en la estructura de costos con el fin de recortar gastos innecesario o ahorrar dólares en costos necesarios y justo los productos de TableTrac presentan una solución, ya que son una de las alternativas más baratas del mercado al mismo tiempo que está generando buena reputación en el sector y entrega en su software características muy necesarias para manejar un casino.

Competencia

Si bien es cierto que el mercado de CMS está dominado por cuatro grandes competidores que controlan la mayor parte de la cuota de mercado, para ellos el negocio de CMS es una fuente de ingresos secundaria que tiene poca revelancia ya que su principal fuente de negocio suelen ser los propios juegos de casino. Estos cuatro competidores son:

Aristocrat (ASX: ALL)

Bally Systems que cotiza bajo el nombre Light & Wonder (NASDAQ: LNW)

IGT (NYSE: IGT)

Konami (TSE: 97660)

Por ejemplo, para Aristocrat los ingresos de CMS contribuyen con menos del 5% de sus ventas totales, por lo cual competir e innovar en este segmento no es algo que merezca la pena por ahora, lo cual provoca que TableTrac encuentre un área de oportunidad que sí puede aprovechar por tratarse de una empresa tan pequeña.

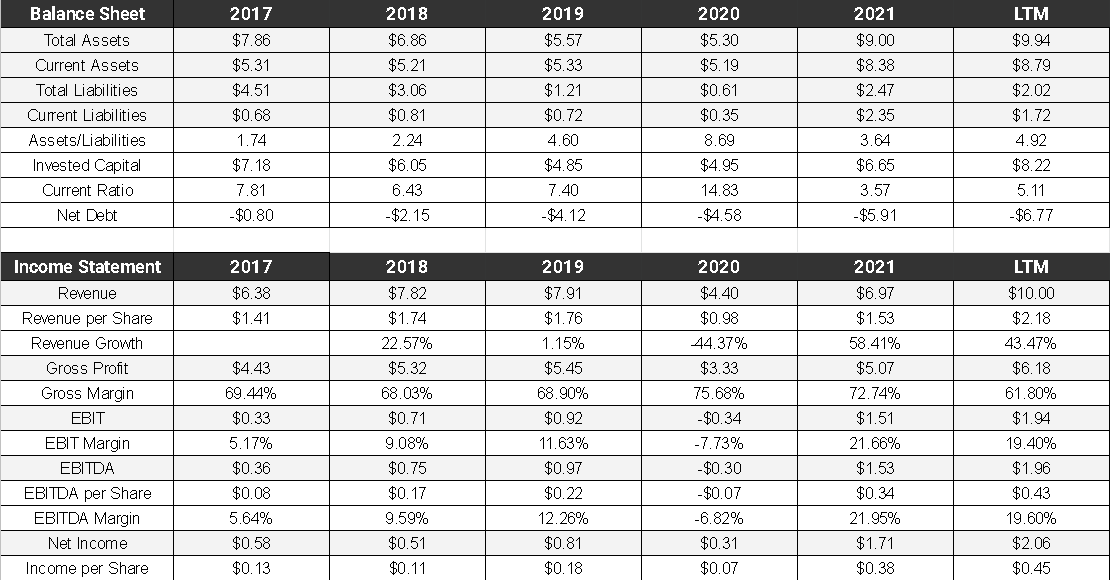

Key Ratios

La empresa pese a ser pequeña tiene unos balances muy sólidos, ya que con sus activos de corto plazo puede cubrir todas sus deudas. Si lo vemos con otro punto de vista, es como si yo con el dinero que tengo en el banco y en mis inversiones de corto plazo pudiera pagar la hipoteca de mi casa, mi crédito en un auto y mis tarjetas de crédito.

Es por esto que su ratio de Deuda Neta/EBITDA es de casi 4x negativo, o sea que con el EBITDA que generaron en 2021 podrían pagar 4 veces por completo su deuda neta.

Los ingresos han crecido 2% CAGR en estos últimos cinco años, aunque esto se debe a que en 2020 se vieron muy afectados por los confinamientos, ya que esto perjudicó mucho a los casinos. La buena noticia es que ya se están recuperando y para este cierre del año fiscal 2022 podríamos esperar crecimientos mayores al 40%.

El Gross Margin de los últimos 12 meses se vió impactado por $2.8M de ventas incobrables que se reconocerán en futuros trimestres a medida que se vaya recibiendo el efectivo, así que actualmente están contabilizando $0 en ingresos pero los gastos brutos ya están incorporados, de ahí que se vea esa gran caída de márgenes entre 2021 y LTM.

Ingresos Recurrentes - Clave para los Márgenes

Estos ingresos los han logrado manteniendo márgenes brutos por encima del 68% y un EBIT que cada vez se está expandiendo más gracias a un curioso factor: Los ingresos recurrentes.

La empresa cuenta con ingresos recurrentes que vienen gracias al mantenimiento que requiere cada nuevo sistema vendido. Los gastos de venta y administrativos en relación con los ingresos habían sido muy altos, principalmente porque estos gastos son costos fijos. Sin embargo, Table Trac ya está muy cerca de que los márgenes brutos generados por los ingresos recurrentes cubran por completo sus gastos de SG&A y una vez que alcancen a cubrirlos las ganancias bruta de las ventas de nuevos CMS ya se irían directamente hacia el EBIT y Net Income, porque los gastos fijos ya estarían cubiertos por los puros ingresos recurrentes.

Un punto importante aquí es que el Free Cash Flow tiende a ser volátil por los movimientos del Working Capital, además que los márgenes de casi 40% obtenidos sen 2021 no son nada sostenibles. Es más factible ver márgenes entre 20 y 25% en el medio y largo plazo conforme la compañía vaya apalancándose operativamente, permitiendo así generar mayores Cash From Operations, porque el CapEx requerido es bastante bajo (no llega ni al 1%).

Por último, en estos años la empresa ha tenido retornos sobre su capital invertido 10% en promedio, aunque la tendencia está siendo obtener mejores retornos cada vez, gracias a lo que comenté sobre los ingresos recurrentes y el EBIT.

Ventajas y Riesgos

✓ Barreras de Entrada: En Estados Unidos las apuestas y juegos están muy regulados y los fabricantes deben recibir la aprobación de las comisiones de juego locales o estatales antes de vender a los casinos comerciales. TableTrac es uno de los únicos proveedores de CMS (además de los grandes jugadores) que tiene aprobaciones estatales para vender su producto en varios estados, incluidos Nevada (la ciudad con más casinos en EUA), Colorado, Minnesota, Maryland, Iowa, Dakota del Sur y Wisconsin. Ya se encuentran en el Top 5 de ciudades con más casinos en Estados Unidos.

✓ Patentes: A pesar de tener solo cinco empleados dedicados a I+D (incluido el director ejecutivo), Table Trac posee tres patentes:

Un sistema automatizado de monitoreo de juegos de mesa.

Una tecnología que permite a los usuarios controlar una máquina de juego con sus teléfonos celulares

Una aplicación para controlar el distanciamiento social en las máquinas de juego.

✓ Costes de Cambio: Los casinos son objetivos populares para los ataques de seguridad, ya que tienen mucho dinero en efectivo e información personal, pero el software de Table Trac también protege a los clientes de los ataques cibernéticos de formas que otros CMS no pueden, ya que el CMS de Table Trac se ejecuta en un servidor, y si hay un error catastrófico, CasinoTrac se pliega a un servidor secundario que realiza una copia de seguridad de los datos en tiempo real, lo que resulta en menos de un minuto de tiempo de inactividad vs las horas que suelen tardar otros CMS del sector, ya que como comenté antes, la mayoría de proveedores no se enfocan en mejorar sus softwares porque no le representan muchos ingresos.

Esta diferencia hace que los clientes de Table Trac no tengan ningún incentivo para cambiarse una vez adquirido el CMS, porque no solo podrían quedar vulnerables a ataques, también tendrían tecnología más obsoleta (que normalmente suele ser más cara además).

✘ Nuevos Casinos: Si bien considero que Table Trac tiene lo necesario para competir a los grandes players del sector y ganar cuota de mercado, también es verdad que no aparcen cientos de nuevos casinos al mes. El mercado crece a ritmos lentos porque cada aprobación de casino lleva un largo periodo de burocracia y regulaciones detrás.

✘ Volatilidad: Al ser una empresa tan pequeña se puede esperar que haya mucha volatilidad, no solo en el precio de la acción, también en el crecimiento de ingresos. En esta empresa será especialmente importante confiar en el negocio y el equipo directivo para poder soportar la volatilidad en ingresos que se producirá, por lo menos, hasta que aumenten en escala y sus ingresos comiencen a ser recurrentes en su mayoría (actualmente son solo cerca del 50% de las ventas).

No es un riesgo relacionado puramente al negocio, pero se debe tomar muy en cuenta si planeas ser inversor.

Equipo Directivo

Skin in the Game

En el puesto de CEO y director de tecnología (CTO) tenemos al fundador de la empresa, Chad Hoehne, que actualmente poseé 25% de la empresa y su salario es de solo $285,000.

Este salario es bastante bajo comparado con la compensación promedio de empresas de tamaño similar y es una gran señal de lo alineado que está con los accionistas, lo cual es de esperarse al tratarse del fundador (siempre es una buena señal que el fundador siga en la empresa).

En total, los insiders de la compañían poseen el 34% de la empresa, mientras que menos del 10% está en manos de fondos de inversión, debido al tamaño y poca liquidez de las acciones. Justo donde me gusta buscar empresas!

Valoración

La compañía lleva cuatro trimestres consecutivos teniendo crecimientos de ingresos superiores a 50% y aún tienen casi $3M en ingresos por recibir este Q4, lo cual es una auténtica locura para una compañía que capitaliza a menos de $20M de market cap. Es por esto que estimo que para el FY 2022 la compañía crecerá al menos 60% sus ingresos YoY, pero tengo mis dudas sobre lo que pudiera venir después.

Así que mi estimación será que después de ese 60% crecimiento vendrá una regresión a la media y crecerá 5% las ventas anualmente (para ser muy conservadores), los márgenes EBITDA crecerán al 25% gracias al apalancamiento operativo que mencioné y eso se verá reflejado también el FCF, del cual estimaré márgenes de 20%.

Por último estoy dispuesto a pagar un múltiplo EV/FCF de 15x para 2027 y un EV/EBITDA de 12x, así que el precio objetivo dentro de 5 años estará entorno a $16 USD por acción, lo cual supone un rendimiento CAGR de 27% desde los precios actuales de $5 USD.

Así quedaría la tabla de sensibilidad de precios, en caso de que veas esto cuando el precio es distinto:

Considero que está barata porque se trata de una empresa extremadamente pequeña que a primera vista ha tenido unos márgenes poco estables e ingresos que crecen a ritmos extraños, pero, como siempre sucede en las inversiones, cuando indagas más en la compañía es cuando te das cuenta de por qué esto podría dejar de ser así en un futuro cercano y ahí es donde puedes ganarle al mercado.

Conclusiones

✓ El Modelo de Negocios es excelente, ya que tiene tasas de retención altísimas y provee de ingresos recurrentes a la empresa sin tener que hacer mucha inversión por cada cliente que gana. Esto le da la oportunidad de comenzar a generar apalancamiento operativo y cash flows más estables.

✓ El Mercado es suficientemente grande para que Table Trac continúe creciendo aprovechando de los vientos de cola que hay en el sector.

✓ Aunque los Key Ratios no han lucido bien en el pasado, ya se está viendo una mejoría y sobretodo conocemos los catalizadores que harán que la empresa tenga un salto de calidad en sus estados financieros.

✓ Considero que tiene suficientes Ventajas Competitivas como para pensar que seguirá robando cuota de mercado a los competidores de gran escala que han descuidado sus segmentos de CMS.

✓ El Equipo Directivo, en especial el CEO, me parecen excelentes. Ha sabido gestionar bien el capital y está totalmente alineado con los accionistas.

✓ La Valoración ofrece muchísimo márgen de seguridad, incluso siendo muy conservador con los crecimientos, márgenes y múltiplos.

Esta es una empresa que está en un punto de inflexión que mejorará la calidad del negocio y ese podría ser un gran catalizador para que el precio acompañe también al crecimiento.

Como siempre, quisiera conocer tu opinión: ¿Invertirías en una empresa así de iliquida? ¿Te convence el sector donde opera?

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.