TransMedics - Mexican Investor

Una de las mayores ventajas competitivas que yo haya visto.

Tesis de Inversión

TransMedics TMDX 0.00%↑ es una empresa que está revolucionando la forma en que se transportan los órganos para trasplantes. Esta es una afirmación que puede parecer de mucho peso, pero hasta ahora ha demostrado ser cierta y las ventas continúan creciendo +100% interanual con márgenes netos del 10-12% a pesar de no estar a máxima capacidad de rentabilidad debido a que siguen invirtiendo en fortalecer sus ventajas competitivas. De hecho, esto mismo ha sido uno de los motivos por los que el mercado ha castigado a la empresa en meses recientes, lo que a mí me parece una clara oportunidad de compra.

Modelo de Negocios

El transporte de órganos para trasplantes es una parte fundamental de este proceso que es importante para salvar vidas de forma diaria, como podemos imaginar. Sin embargo, tradicionalmente esto se ha basado en métodos de conservación en frío, en los que los órganos se mantienen a bajas temperaturas dentro de una especie de hielera para frenar su deterioro, como se puede ver en la imagen siguiente.

Si bien esto es moderadamente efectivo, está claro que no se trata de una tecnología muy avanzada ni con las condiciones más optimas para llevar a cabo este trabajo. Y aquí es donde TransMedics entraría en escena.

TransMedics se especializa en mejorar el proceso de trasplante de órganos a través de su producto principal, llamado Organ Care System (OCS), que mantiene el órgano en un ambiente similar al cuerpo humano durante el transporte, ayudando a preservar su funcionalidad. Esto es completamente diferente del método tradicional de conservación en frío mencionado anteriormente, que suele ser menos eficaz para mantener la calidad de los órganos durante el transporte en comparación con el OCS.

En este aspecto, TransMedics tiene la enorme ventaja competitiva de ser el único dispositivo de transporte de órganos aprobado por la FDA y además ser una empresa ya rentable. Esto significa que un nuevo competidor no sólo tendría que desarrollar la tecnología y hacerlo mejor que TransMedics, sino que también tendría que ser aprobada por la FDA, lo que no siempre es un proceso rápido y además en el camino necesitaría buscar rápido la rentabilidad porque cada año que pasa TransMedics seguiría mejorando sus relaciones con centros de trasplantes y teniendo el músculo financiero para reducir precios sin morir en el intento, en caso de ser necesario.

Los trasplantes de órganos presentan una demanda muy elevada que no se está cubriendo y TransMedics sería la mejor posicionada para revolucionarla y contribuir a su eficiencia.

Factores como hábitos alimentarios poco saludables, consumo de alcohol, falta de ejercicio son algunas de las principales causas de insuficiencia orgánica, además de los accidentes donde se produce un traumatismo grave en un órgano y pérdida de sangre. Antes un trasplante de órgano no era siempre viable, pero la mejora tecnológica que TMDX está desarrollando haría que estos sean una opción más real y habitual, por lo tanto, se daría un efecto en el que la compañía estaría aumentando la demanda de sus productos gracias a “existir” (por decirlo de una forma).

Creando Ventajas Competitivas

Aunque el OCS ya era un gran producto en sí mismo, la empresa se dio cuenta de la enorme oportunidad que existía al transferir el órgano donado al centro de trasplante, ya que esto también era un factor en la eficacia de la conservación del órgano. Ante esto, la empresa desarrolló lo que denominan "NOP" que gestiona todo el proceso de extracción, preservación y transporte del órgano.

Entonces estamos hablando de una empresa que tendría cirujanos para llevar a cabo el trasplante, aviones para transportar el órgano y la mejor tecnología del mercado en preservación del mismo, que también se encargaría de la logística de todo este proceso. Imagina tener que competir contra eso y también imagina el poder de fijación de precios que podría desarrollar la empresa, ya que los centros de donantes verían un gran beneficio al subcontratar todo este proceso en lugar de buscar un proveedor para cada fase del trasplante.

Y esto se ha traducido en la efectividad de las donaciones, ya que la disfunción primaria del injerto (casos en los que el órgano trasplantado no funciona correctamente una vez dentro del nuevo cuerpo) se ha reducido un 50% desde enero de 2023 según mediciones internas de la compañía.

Aquí es donde entra el factor que comenté anteriormente. Conforme la compañía logra que se reduzcan los trasplantes fallidos cada vez habrá más demanda a estos procesos y, al ser TransMedics la empresa que está desarrollando esta tecnología sin un competidor cercano, ellos serían los principales beneficiados de esta demanda que se está desbloqueando.

Reporte de Q2 y Q3 2024

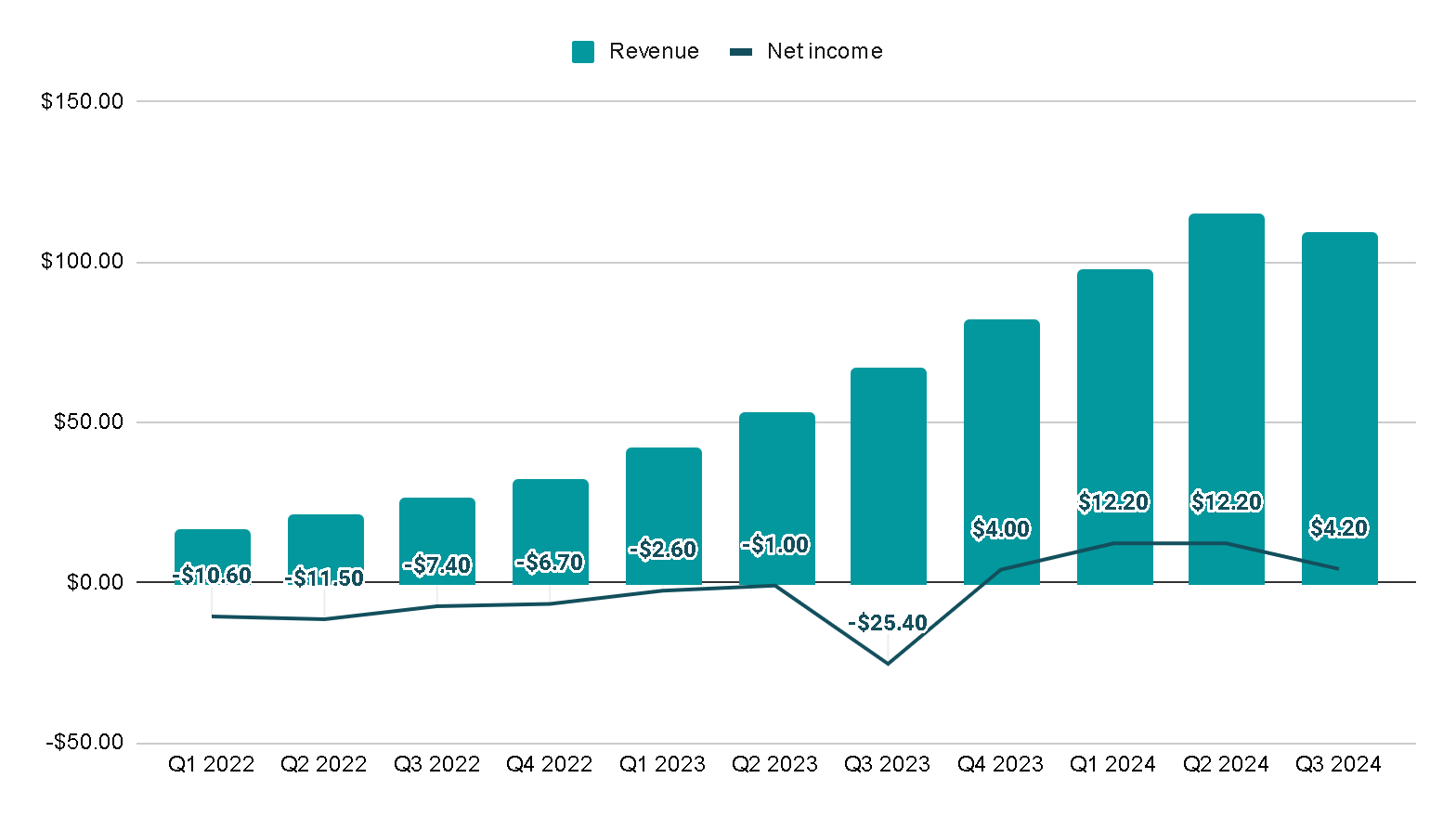

Un aspecto importante es que no se trata sólo de una bonita historia de producto que promete mucho, sino que la tesis también puede respaldarse numéricamente. Por ejemplo, durante el informe del segundo trimestre, la empresa superó las expectativas de los analistas en un 16% en ventas, pero un 72% en los beneficios por acción, aumentando los ingresos un 118% año tras año y logrando un margen neto del 11%.

En los primeros 3 trimestres del año fiscal 2024, los ingresos habrían crecido un 105% en promedio y el margen neto es casi el 12%. Una empresa ya rentable pero con fuerte crecimiento aún.

En el segundo trimestre la compañía ya alcanzó los 15 aviones en propiedad y durante julio compraron 2 más, lo que me recuerda lo que ha desarrollado Amazon con su red logística de envío y lo fundamental que ha sido destacar como una alternativa rápida y eficiente para recibir producto en tu hogar.

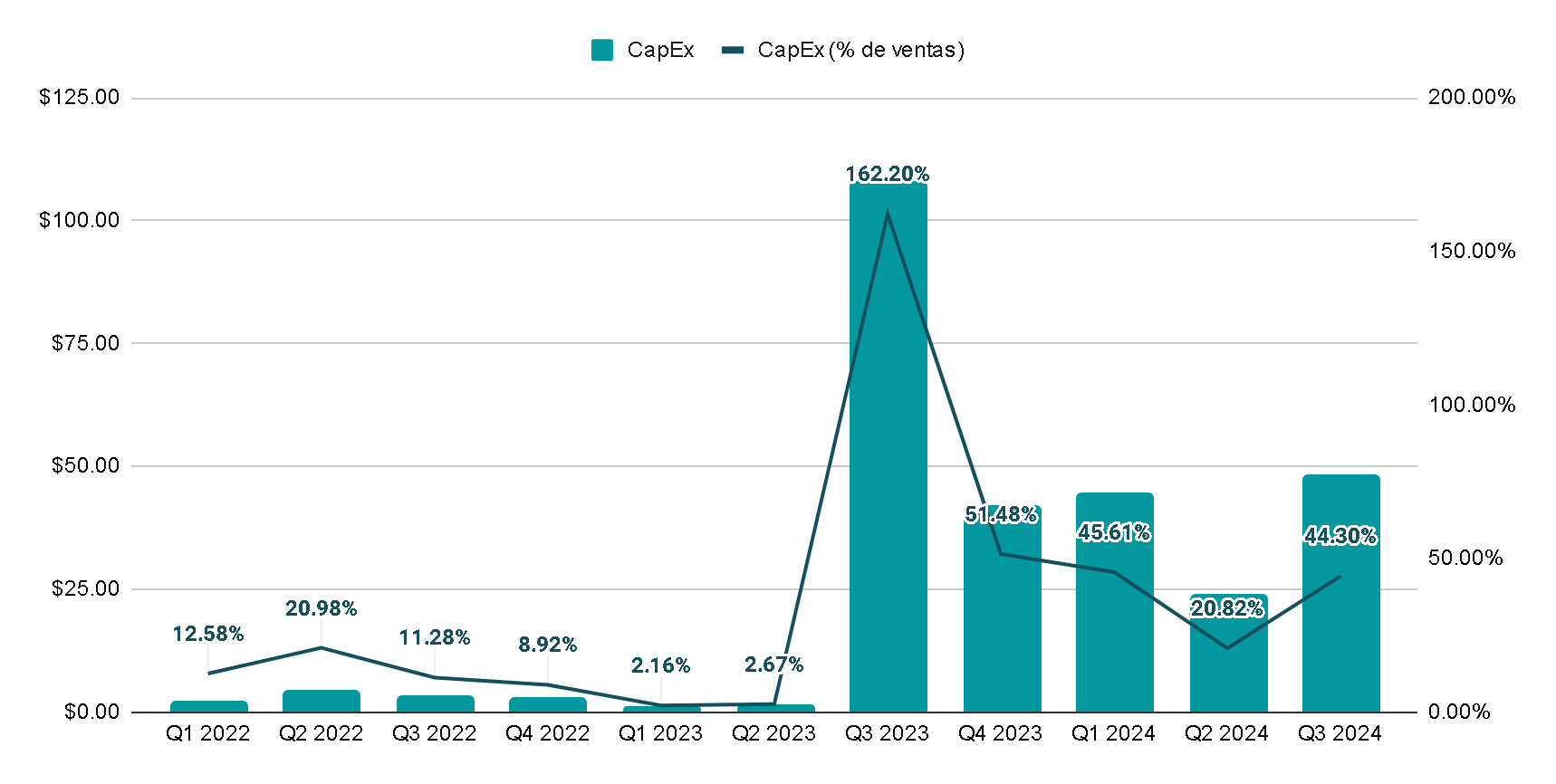

La creación de este moat, por supuesto, requiere de una gran inversión para llevarse a cabo, es por ello que durante el último año, la compañía ha destinado más de $150M en inversiones de capital (CapEx), que han representado el 40% de las ventas generadas en este mismo. período. Además, en la conference call del Q2 el CEO comentó que en la segunda mitad del año los aviones estarían en mantenimiento y por lo tanto los ingresos serían menores, dando un guidance para el año completo 2024 de entre $425M y $445M de ingresos. Recuerden bien este dato.

Me gustaría señalar que esta guía contempla el hecho de que en ese momento algunos de nuestros aviones estarán inactivos por mantenimiento programado de rutina en la segunda mitad de 2024, lo que podría limitar temporalmente nuestro ritmo de crecimiento de nuestros ingresos logísticos en el segundo semestre.

Pues bien, durante el tercer trimestre efectivamente los ingresos crecieron “solamente” 64% debido a que los aviones estaban en mantenimiento y el guidance para lo que resta del año se mantuvo entre $425M y $445M de ingresos. Justo lo que ya se había avisado, ¿no?

Pues luego de este reporte las acciones han caído 35% en poco más de 2 semanas. No me parece que haya una explicación lógica más allá de miedo y de tener unas expectativas muy alejadas a la realidad.

Valoración

Valorar TMDX presenta varios desafíos. El primero es el alto crecimiento y las posibilidades de que esto continúe así por algunos años más. Por tanto, es difícil hacer una estimación fiable, además de que el management tampoco ofrece ningún guidance para varios años a futuro y no hay empresas similares con las que comparar.

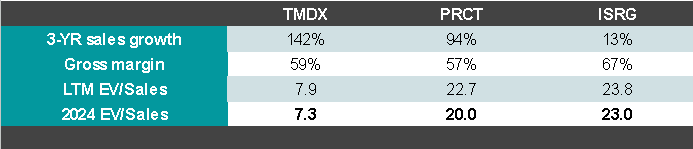

En el último año la empresa ha generado unos EPS de $0.94 o lo que sería equivalente a un P/E de 85 para una empresa con un crecimiento de +100%, es decir, el price sobre crecimiento de beneficios (PEG) sería menor que 1. Además, si comparamos con otras empresas de equipamiento médico como PRCT 0.00%↑ o ISRG 0.00%↑ podemos notar rápidamente como TMDX es la que mayor crecimiento tiene y sus márgenes brutos son competitivos, pero el EV/Sales de los últimos doce meses es inferior a 8 mientras que sus comparables cotizan entorno a las 20x ventas.

Johnson & Johnson JNJ 0.00%↑ completó recientemente la adquisición de Shockwave Medical por un precio de $13 mil millones, siendo una empresa que generó $730 millones en ventas durante 2023, por lo que JNJ pagó 17 veces las ventas. Si TransMedics cotizara a 17 veces sus ventas durante los últimos doce meses, el precio por acción sería de $180 en comparación con el precio actual de $82, una upside potenocial del 120%.

Y si consideramos el guidance de $435M de ventas en este año y lo dividimos entre las 34.6M de acciones en circulación, obtenemos un EV/Sales de 7x las ventas de 2024. Solo con que el múltiplo volviera a 10x ya tendríamos un upside de 30%, siendo una compañía que no está presentando problemas en su modelo de negocio y sus comparables consistentemente cotizan al doble de múltiplo.

Riesgos

Primero, considero un riesgo que TMDX no sea una empresa tan fácil de entender. Al final, su tecnología es una caja negra para un inversor medio, y sólo hay que confiar en que la dirección sabe lo que está haciendo y que se trata del mejor producto del mercado.

Otro riesgo es la fuerte inversión que prevé realizar para mejorar su red logística. Bajo mi punto de vista esto es muy positivo, pero siempre existe el riesgo de que no salga como se espera y la empresa acabe destinando recursos a un proyecto no rentable. Creo que este proyecto generaría una verdadera ventaja competitiva, pero es un riesgo a considerar.

Conclusiones

Hasta ahora, la empresa ha tenido un buen desempeño operativamente, ya es rentable y el crecimiento no se detiene. Además, parece que tiene una gran ventaja tecnológica sobre sus competidores a través de regulación y ser el primero en llegar, pero el proyecto logístico no haría más que ampliar el foso defensivo que rodea los beneficios de TransMedics, ya que ahora la inversión de los competidores no sólo tendrá que ser en tecnología sino también en infraestructura para ser los más completos y económicos. Difícil de replicar.

Teniendo en cuenta todo esto, parece ridículo que el EV/Sales sea tan inferior que el de otros proveedores de equipos médicos, más aún considerando que no hay ningún factor afectando sus fundamentales. Por esto, considero que esta es una gran oportunidad de compra y actualmente la compañía es mi principal posición en cartera.

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

cmo siempre muchas gracias saludos

Unas preguntas/riesgos:

1. Porque sus clientes van a elegir a ellos para el "transplante en caliente " en vez de el método tradicional frío? Si, es mejor, no cabe duda, pero tambien sera mucho más caro y no sé hasta que nivel los pacientes se lo podrán permitir.

2. Como están distribuidas sus ventas entre los clientes principales?

3. Has valorado el riesgo de valor terminal? Por ejemplo, como afectaría a la empresa el uso de células madres para la regeneración de órganos?

Me parece una empresa muy interesante y bonita por lo que aporta, pero considerando estos riesgos