Winmark Corporation - Mexican Investor

Negocio aburrido con un CEO al que se la pela Wall Street y sus analistas. ¿Qué más puedes pedir?

Así como escribí en el subtítulo de esta tesis, esta empresa tiene unas premisas que son más que interesantes:

Un CEO que no da conferencias en los reportes trimestrales ni guidances.

Cero analistas siguiéndola.

Un negocio en un sector poco sexy.

Y sin embargo, su gráfico pareciera el de una tecnológica revolucionadora del mundo.

Esta empresa es Winmark y llevo algunos meses investigando sobre ella para venir a compartirla y a ver si podemos sacarla de la cueva donde ha estado escondida jeje.

Compañía: Winmark Corporation

Fundación: 1988.

Ticker: WINA 0.00%↑

Mercado de valores: Nasdaq.

Capitalización bursátil: $800M USD.

Modelo de Negocios

Winmark una empresa de franquicias enfocadas en negocios de reventa al por menor, es decir, son tiendas donde se venden objetos de segunda mano.

La ventaja que posee este modelo de negocios es que Winmark no debe hacerse cargo de las tiendas ni los inventarios y simplemente se dedican a prestar el derecho de usar la marca, capacitar a los franquiciados para llevar a cabo las operaciones, brindar un software de creación propia para administrar el negocio (llamado Data Recicling System) y cobrar regalías por eso, que en promedio son del 5.6% de las ventas totales. A cambio de esto, el franquiciado se vuelve dueño de un negocio sin tener que comenzar una marca desde cero, pagando solamente $25,000 dólares por la primera tienda y $15,000 en caso de querer abrir una segunda.

La idea de estos negocios es ofrecer mercancía usada en un buen estado, permitiendo que el comprador ahorre (comparado con el precio de la mercancía si fuera nueva) y a su vez los vendedores podrán obtener algo de dinero por aquellos productos que ya no utilizan. Estos artículos van desde ropa, juguetes, artículos deportivos e instrumentos musicales.

Winmark cuenta con cinco marcas para sus franquicias, bajo los nombres de:

Plato's Closet: La marca comenzó en 1999. Los franquiciados de Plato's Closet compran y venden ropa y accesorios usados dirigidos al mercado de adolescentes y adultos jóvenes.

Algunas marcas que suelen vender son Abercrombie, American Eagle, Adidas, Converse, Forever 21 y otras marcas de ropa y calzado joveniles.

Once Upon A Child: La marca comenzó en 1993. Los franquiciados de Once Upon A Child compran y venden ropa, juguetes, muebles, equipos y artículos para niños.

Esta marca se dirige principalmente a padres de bebés y niños de hasta 12 años.

Play It Again Sports: La marca comenzó en 1988, haciéndola la más antigua de las cinco franquicias. A diferencia de las dos anteriores, Play It cuenta con una plataforma para hacer compras en línea, además de las tiendas físicas.

En esta tienda se compran y venden artículos, equipos y accesorios deportivos para una variedad de deportes, que incluyen béisbol/softball, hockey, fútbol americano, lacrosse, fútbol, fitness, golf entre otros.

Style Encore: La marca Style Encore comenzó recién en 2013. Aquí se puede comprar y vender ropa, zapatos y accesorios de mujer.

Cuentan con una tienda online también, donde se venden artículos desde marcas como Gucci o Louis Vuitton, hasta ropa de marcas genéricas.

Music Go Round: La marca comenzó en 1994. Los franquiciados de Music Go Round compran y venden instrumentos musicales, altavoces, amplificadores y, en general, artículos relacionados con la música.

Esta franquicia también cuenta con una página web para hacer compras online.

| Seeking Alpha")

A 25 de diciembre de 2021, había 1,271 franquicias en operación en los Estados Unidos y Canadá, comparado con las 1,241 franquicias que había en 2018.

Si pasamos a observar los unit economics de cada una de las marcas que posee la compañía, podemos observar que Style Encore es la que paga los mayores % de royalties y también es la que ha abierto más tiendas en los últimos años, creciendo a un ritmo de 2% CAGR, a la vez que el ingreso por tienda creció también. Me parece que es una de las franquicias que podrían favorecer el crecimiento futuro de los ingresos totales de Winmark.

También quisiera destacar a Play It Again Sports, que en 2020 fue la única marca que creció sus ventas. Esto se dió gracias a que, a pesar de que cerraron 6 tiendas en ese año, el Ingreso Por Tienda (IPT) aumentó y ha pasado de $800,000 USD en 2018 al actual $1.1M por tienda.

Nueve de cada diez franquiciados son clientes que renuevan sus contratos, que suelen tener duraciones de diez años, lo que genera relaciones de largo plazo en un sector que se podría considerar anticrisis, como veremos a continuación:

Mercado

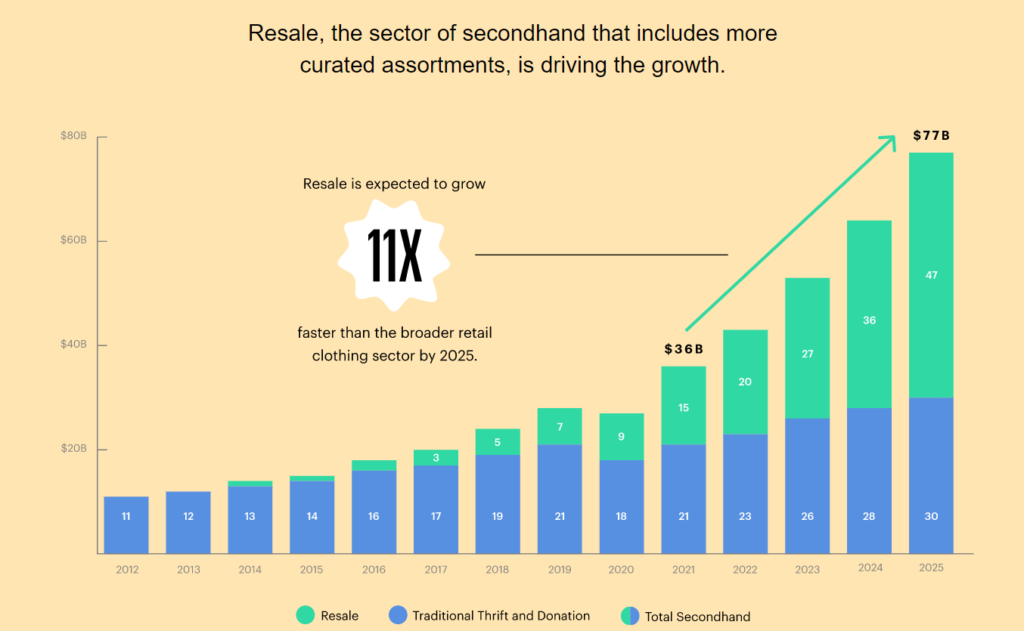

Segunda Mano en Tendencia

Entre las generaciones más jóvenes hay una clara tendencia hacia comprar objetos de segunda mano. Según un estudio de ThredUp, el 62% de los consumidores de la Generación Z y Millennial (entre 10 y 30 años) dijeron que primero buscan artículos de segunda mano antes de comprar nuevos..

Una de las principales razones por las que los consumidores ahora recurren a la ropa usada es porque sienten la presión de la inflación y la subida de precios, por lo que un entorno de recesión, podría favorecer a las tiendas de Winmark. Últimamente los consumidores han notado precios más altos en comestibles, gasolina, restaurantes, facturas del hogar y ropa, por lo que casi la mitad (44%) de los consumidores en general dijeron que están reduciendo su gasto en ropa, más que cualquier otra categoría, después de los restaurantes.

Anticrisis

Los bienes de segunda mano se ven como una forma en que las personas pueden estirar aún más su sueldo y una cuarta parte de los consumidores consideran comprar más ropa de segunda mano si los precios continúan aumentando. Una muestra de esto es la evolución de los ingresos de la compañía durante la recesión de 2008-2009, que fue una de las más severas para le economía estadounidense.

Durante 2009, que sería la parte más crítica de la recesión, los ingresos siguieron creciendo y los márgenes no se vieron dañados, ya que la estructura de franquicia le quita de encima los costos que conlleva hacerse cargo de un negocio retail. Así que no solo se encuentra en un sector que no sufre en las crisis (incluso suele verse beneficiado), si no que también cuenta con un modelo de negocios que le quita de encima cualquier riesgo relacionado a tener que manejar subidas de costes.

Crecimiento

Se espera que el mercado mundial de artículos de segunda mano crezca un 24% en 2022 y que el mercado de segunda mano de EE. UU. se duplique para 2026, alcanzando los $82B de dólares, por lo que actualmente las tiendas de Winmark no han alcanzado ni el 1% de su posible cuota de mercado, y poseen tiendas para abarcar una gran variedad de públicos y necesidades.

Considero que este crecimiento será bastante sostenible, porque se está dando un cambio estructural del consumidor hacia un consumo sostenible con consciencia ambiental, ya que la industria textil y el fast fashion o “moda rápida” es una de las industrias más dañinas para el planeta. Para la elaboración de las prendas no solo se gastan millones de litros de agua, además se tiran toneladas de desperdicios al mar y se generan grandes emisiones de carbono.

En una encuesta de Boston Consulting Group, al 70 % de los compradores de segunda mano “les gusta el aspecto sostenible” de consumir objetos de segunda mano en lugar de comprar nuevos. Así, podemos darnos cuenta de que para el consumidor de segunda mano no solo entra en factor los precios accesibles, si no también un estilo de vida que busque la sostenibilidad ambiental.

Key Ratios

A pesar de ser un negocio estable, los ingresos por acción han crecido muy poco, apenas 6 CAGR% en los últimos 5 años, aunque el Net Income creció 17% y el FCF 67.5% en ese mismo período, gracias a que la escalabilidad del negocio permite mejorar los márgenes por medio del apalancamiento operativo. Destacar que en 2020 se vieron afectados ya que las personas no podían salir de casa y no había necesidad de gastar en productos deportivos o ropa. Una crisis bastante atípica donde no es que el consumidor gaste poco, si no que directamente no gasta nada.

Estos ingresos están compuestos en 78% por las royalties que reciben de las franquicias, 14% por arrendamiento, 4% por la venta de mercancía a los franquiciados (en caso de que requieran productos para comenzar la tienda) y otro 4% en otros ingresos derivados de comisiones por franquicias.

Los márgenes son altísimos, con Márgenes Brutos de 94% y Márgenes EBITDA de casi 70%. Esto se da gracias a que las franquicias realmente no suponen un costo a la empresa y solamente deben apoyar a los franquiciados al desarrollo de las tiendas.

También generan Márgenes de Free Cash Flow superiores al 60%. Básicamente es una máquina de generar efectivo.

Respecto a la deuda, el ratio de Deuda Neta/EBTIDA es menor a 1x, aunque están bastante apalancados, especialmente con deuda a largo plazo, por lo que no representa un riesgo, considerando la cantidad de efectivo que generan.

El ROCE y FCF ROCE son bestiales, ya que pueden generar grandes retornos con apenas poca inversión. En 2021 generaron 3 dólares por cada dólar invertido y el promedio de los últimos años es de 125% de retorno. Una locura.

La empresa genera tanto cash al año que dedican una parte para recomprar acciones y compensar el poco crecimiento de los ingresos. Han recomprado casi al 3% anual durante los últimos años.

Equipo Directivo

Skin in the Game

Brett Heffes es el actual CEO y lo ha sido desde febrero de 2016. Actualmente posee poco más del 3% de las acciones de la empresa, representando más de 40 veces su salario anual base, que es $600,000 dólares anuales más un bonus que puede representar entre el 0-100% del sueldo anual, según lo que decida el comité de compensaciones.

No pude encontrar nada sobre los objetivos a cumplir para alcanzar los bonus, pero incluso tomándolos en cuenta el salario de Brett sería de unos $1.2M anuales (con el 100% del bonus incluído), lo cual es bastante razonable si lo comparamos con el promedio de casi $4M anuales en empresas de tamaño similar a Winmark. Además las Stock Options no son nada comunes en la empresa y solo representan cerca del 3% del Free Cash Flow.

Estamos hablando de un CEO que no sale a dar conference calls después de presentar resultados trimestrales, tampoco se molesta en dar algún guidance y rara vez se presta para entrevistas, SIN EMBARGO, justo hace cerca de un mes salió a hablar un poco sobre el negocio en una entrevista con Nasdaq. Aquí dejo el enlace para el que guste escuchar esta poco habitual entrevista.

En cuanto al CFO y actual Vicepresidente, Anthony Ishaug, lleva en la empresa desde 2008 y posee el 1.2% de la empresa, representando casi 10 veces su salario anual.

En total, los insiders poseen el 20% de las acciones de la empresa, así que puedo considerar que hay una alineación entre el accionista y el equipo directivo. El restante está dividido en 73% en manos de inversores institucionales y 7% para el mercado en general.

Gestión de Capital

Como se pudo observar en los Key Ratios, Winmarket es una máquina de generar efectivo, así que es especialmente importante entender en qué se usa todo ese cash generado.

En 2021 generaron $48M de Free Cash Flow, de los cuales $5.9M (el 12.2% del FCF) se fue en dividendos, que representa un Pay Out bastante saludable y un dividendo sostenible, otros $4.25M (8.9% del FCF) se utilizaron para repagar deuda y por último, se destinaron $27.3M para repartir un dividendo especial, es decir, un dividendo que no se paga regularmente, señal de que no encontraron otro mejor lugar para destinar ese efectivo y decidieron devolverlo a los accionistas.

Por último, se destinaron poco más de $44M para recomprar acciones, así que intuyo que se realizó con una mezcla de los $11M de FCF restante + deuda, ya que en 2021 emitieron cerca de $30M en deuda.

En general es una gestión de capital enfocada en devolver valor al accionista directamente, ya que no hay muchas opciones para reinvertir ese dinero dentro del negocio porque, como comenté previamente, la compañía requiere de muy poca inversión para seguir creciendo

Valoración

La valoración es algo compleja, ya que hay muchas variables para analizar, sin embargo considero que aporta una buena referencia sobre la cotización actual. Entonces para emprezar con la valoración me interesa proyectar el motor del crecimiento: Las ventas de las cinco franquicias.

Para mis estimaciones seguiré con la tendencia en aperturas de tiendas que llevan desde 2017 (aunque en la imagen se empiece con 2019). También es importante la evolución del ingreso por cada tienda y para 2022 espero que no haya mucho crecimiendo ya que durante 2021 la base comparable quedó muy alta por el ‘rebote’ post-confinamiento. Así quedan mis proyecciones:

Una vez que se tienen estimados los ingresos que vendrán por las franquicias, toca proyectar que % de esos ingresos llegarán en forma de royalties. Yo consideraré unos porcentajes similares a los del último año y los mantendré estables dentro de 5 años vista, principalmente para hacer una valoración conservadora, aunque tranquilamente podría ir subiendo el porcentaje de regalías, así como ha sucedido en el pasado. Esto se debe porque a los franquiciados no les afecta mucho pagar 4.5% de regalías o 4.7%, sin embargo para Winmark sí supone un crecimiento considerable en los ingresos.

Así quedarían mis estimaciones para los ingresos por royalties:

Por último, no debemos olvidar que los ingresos por royalties solo suponen el 77% de los ingresos totales y se debe añadir las otras tres fuentes de ingresos. Comenzando con Leasing, del cual espero que vaya decreciendo mucho año con año, ya que el management comentó que no desea continuar con esta línea de negocio y ha dejado de renovar los contratos de arrendamiento.

Respecto al apartado de Mercancía, usé el crecimiento entre 2015 y 2019 para darme una idea de cómo evoluciona este segmento en un entorno normalizado. Considero que un crecimiento de 5% es razonable y vendría gracias al ligero aumento de tiendas abiertas, que normalmente requieren de mercancía inicial para comenzar a tener ingresos en lo que comienzan a comprar artículos de los clientes.

La última línea de negocio sería ‘Otros’ donde se incluyen algunas comisiones extras relacionadas a la venta de franquicias. En general son ingresos que no crecen mucho por si solos y más bien suelen ser un porcentaje casi fijo de las royalties, que en promedio ha estado entre el 4.5 y 5%.

Teniendo las estimaciones de las cuatro líneas de negocio principales ya se puede tener un estimado de las ventas totales. Mis estimaciones quedaron así:

Esto representaría un crecimiento CAGR de 3% para las ventas en los próximos años. Probablemente sea muy conservador, pero eso me deja mayor margen de seguridad.

Para terminar simplemente dejaré los porcentajes de FCF Margin en el 60% actual y tomaré en cuenta que durante lo peor de la crisis de 2008 el P/FCF solamente bajó entorno a 15x, igual que durante el crash de 2020. Esto puede deberse a que es una empresa bastante sólida que incluso podría ser considerada como ‘refugio’ por los inversores en un escenario de ralentización económica.

Con un multiplo de 20x esperaría un precio por acción de ∼$380, que representaría un rendimiento anualizado de 10% + 1.5% de diviendos y algunos diviendos especiales que suele dar la compañía de vez en cuando.

Si quisieramos ser más conservadores podríamos esperar un multiplo de 15x, que nos dejaría el precio por acción entorno a los $300 USD. Un rendimiento anual de 5% + dividendos.

Conclusiones

✓ El Modelo de Negocios es excelente y se convierte aún más interesante en un entorno macro como el que estamos viviendo.

✓ El Mercado donde se encuentra cuenta con vientos de cola para el futuro, incluso aunque no haya un entorno de recesión, especialmente en el sector de la ropa de segunda mano.

✓ Los Key Ratios de la empresa son buenos, aunque las ventas hayan crecido tan lento, los márgenes se han expandido gracias al modelo de negocios. La deuda está controlada y se debe pagar a largo plazo, por lo que tampoco hay ningún riesgo de solvencia económica.

✓ El Equipo Directivo tiene un buen skin in the game. Su gestión de capital está muy enfocada en devolver valor a los accionistas, especialmente cuando no encuentran una mejor oportunidad para invertir.

✘ Con la Valoración podríamos esperar no perder dinero en los próximos años, incluso siendo muy conservadores. Aunque a mi me gustaría comparla con mayor margen de seguridad, se podría intentar hacer un DCA, ya que esta empresa raramente tiene correcciones profundas y su Beta menor a 0.80 lo demuestra.

En cualquier caso es una empresa que es candidata número 1 a entrar a mi portafolio en cuanto se ponga más atractiva (debajo de los $200 USD), ya que cumple con todo lo que suelo buscar en una empresa, tanto cualitativa como cuantitativamente.

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

Gran hallazgo, gracias por compartir, me encanta sobre todo que está muy poco seguida por analistas.