Actualización de Portafolio Q3 2024 - Mexican Investor

Actualización del tercer trimestre de 2024.

Termina el mes de septiembre y nos adentramos en el último trimestre del año 2024. Por lo tanto, creo que vale la pena hacer una actualización de las posiciones que componen mi portafolio y los rendimientos actuales. Esta actualización me hace especial ilusión porque es la primera ocasión en la que podré compartir de forma precisa los rendimientos de mi portafolio, no solo de este año, sino desde finales de 2021, cuando abrí mi cuenta en Interactive Brokers. Si eres habitual por aquí, sabrás que mostrar rendimientos precisos era una materia que tenía pendiente y ahora, por fin, puedo contar con un track record fiable.

Entonces, comencemos con este repaso y espero que de aquí puedas encontrar alguna idea de inversión para incorporar a tu portafolio después de hacer la investigación debida.

Cartera Actual

A continuación, voy a mencionar cada una de las posiciones que componen mi portafolio, junto con un breve pitch sobre por qué estoy invertido en ellas y lo que espero a futuro. Incluiré el porcentaje de peso, rendimiento y algunas métricas clave para que te hagas una idea de la calidad de cada una. En muchas no tengo la tesis escrita, así que, si te interesa leer sobre alguna, déjamelo saber en los comentarios.

1- Hims & Hers

Esta empresa de telemedicina ha tenido un viaje de auténtica montaña rusa. Comencé a comprar a ~$11.70 y en cuestión de semanas se convirtió en una bagger para mi cartera, todo para volver a caer hasta los $15 en los que volví a comprar fuertemente hasta llevarla al peso actual.

Esta posición la veo para llevarla por algunos años si no se desvía mucho de la tesis. Recientemente escribí sobre ella, así que puedes leerlo aquí.

Porcentaje del Portafolio: 10.4%

Precio Medio: $16.20

Retorno Total: 9.7%

Market Cap: $3.8B

LTM P/FCF: 30x

FCF YoY Growth: 267%

2- Aspen Aerogels

Aspen se dedica a la fabricación de materiales que cumplen con la función de aislantes térmicos con una eficiencia tan superior a sus alternativas que podrías tener 800 grados de calor en un lado de algún material y lograr que a un centímetro de distancia del aislante la temperatura sea ambiente.

Durante la primera mitad del año, el crecimiento de las ventas ha sido de 126% año sobre año, llegando a $212M. La oportunidad yace en que el equipo directivo ha dado un guidance de $390M en ventas y los analistas parecen estarlo creyendo (estiman $400M en ventas este año), pero esto sería reducir muchísimo el crecimiento durante la segunda mitad del año y la misma directiva ha comentado que esperan una segunda mitad igual que la primera.

A poco que tengan una segunda mitad de año similar a la primera, estarían generando más cercano a ~$430M en ventas y $80M en EBITDA, por lo tanto, estaría cotizando a 25x EV/EBITDA de 2024 (EBITDA creciendo +400% este año). Ya no me parece barata como cuando la compré, pero pienso mantenerla por lo menos durante los próximos meses, porque al final es un producto que depende de clientes cíclicos, lo cual no me termina de convencer.

Porcentaje del Portafolio: 10.1%

Precio Medio: $22 USD

Retorno Total: 28.6%

Market Cap: $2.1B

LTM EV/Sales: 6x

2024 Revenue Growth: 126%

3- Sprouts Farmers

Poco que decir de Sprouts, un supermercado de comida orgánica y saludable que ha tenido un comportamiento extraordinario recientemente. Es una empresa que he mantenido en mi portafolio desde 2022, y las primeras compras las hice a 25 dólares, cuando había bastante escepticismo en torno a su crecimiento y capacidad de soportar un entorno con inflación, tipos de interés altos y un consumidor débil.

Al final, ha continuado creciendo como si nada hubiera sucedido, lo que le ha valido un re-rating mucho mayor al que yo jamás hubiera pensado que tendría. Llevo un tiempo viéndola cara, pero el principal factor de mi rendimiento ha sido que la he mantenido y no me han picado las manos para tomar ganancias.

Porcentaje del Portafolio: 8.8%

Precio Medio: $33.8

Retorno Total: 219%

Market Cap: $10.9B

LTM P/E: 34x

EPS YoY Growth: 32%

4- Applovin

La compañía tiene un segmento de baja calidad, en mi opinión, donde desarrollan juegos gratuitos para móviles y obtienen ingresos a través de la publicidad que pagan los anunciantes para ser mostrados en estos juegos. Este segmento tuvo márgenes del 15% en 2023 (y se ha ido expandiendo desde el 12% en 2021). No es que sea horrible, pero no es tan interesante como el segmento de software, que obtiene ingresos por comisión al ayudar a los anunciantes a encontrar la mejor plataforma o juego móvil para colocar sus anuncios, sin importar que no sean propiedad de Applovin. Este segmento creció un 75% con márgenes EBITDA del 88% en 2023.

Recientemente, el segmento de software empezó a tener más peso en las ventas que el de las aplicaciones, lo que provocó que el crecimiento se acelerara y los márgenes se ampliaran drásticamente. Yo comencé a comprar en junio, cuando cotizaba a 15x el flujo de caja libre (free cash flow), lo cual me parecía ridículo considerando la historia detrás. Ahora ya no me parece una ganga después del rally que tuvo e incluso recorté el 25% de las posición, pero sigue siendo una empresa que quiero mantener por varios años.

Porcentaje del Portafolio: 8.7%

Precio Medio: $76.3

Retorno Total: 67.5%

Market Cap: $43B

LTM P/FCF: 30x

FCF YoY Growth: 63%

5- Laird Superfood

Esta pequeña compañía fabrica cremas para café líquidas y en polvo, suplementos para mejorar la hidratación y el rendimiento, entre otros productos hechos a base de plantas, principalmente hongos.

Luego de un 2022 y 2023 complicados, donde no hubo crecimiento, los primeros dos trimestres han sido muy buenos, con ventas creciendo un 25% año sobre año y estando a punto de alcanzar la rentabilidad. Esto no me sorprende, ya que he dado seguimiento al producto en Amazon y constantemente está posicionado como uno de los más vendidos en su categoría. Por lo tanto, espero que los siguientes trimestres continúen siendo buenos, y considerando la valoración de 1.1x EV/Sales, creo que la empresa podría dar un salto si a ese 25% de crecimiento le añadimos rentabilidad positiva.

Porcentaje del Portafolio: 8.4%

Precio Medio: $4.05

Retorno Total: 21.6%

Market Cap: $51M

LTM EV/Sales: 1.1x

Revenue YoY Growth: 14%

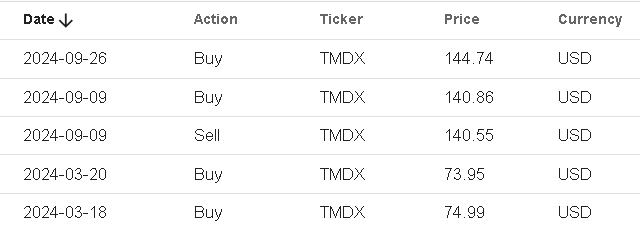

6- TransMedics

Esta es una de las empresas que me parecen de mayor calidad y con más ventajas competitivas (al menos en mi portafolio). Literalmente, está revolucionando la forma en que se transportan los órganos que serán usados para trasplantes, siendo la única tecnología aprobada por la FDA de Estados Unidos. En lugar de ser trasladados en una hielera, el OCS de TransMedics replica la temperatura y condiciones en las que los órganos suelen estar dentro del cuerpo humano, lo que hace que el órgano llegue en mejores condiciones y reduce los riesgos de trasplantes no exitosos.

Esta es la segunda empresa que ha sido una bagger para mí, aunque la vendí para volver a comprar en mi broker mexicano y así poder ampliar más regularmente. Actualmente no es que esté precisamente barata, pero crece a triple dígito, no tiene competencia real y algunos otros vendedores de equipamiento médico suelen cotizar a 20x EV/Sales, aunque estoy consciente de que si algo sale mal, el downside es importante.

Porcentaje del Portafolio: 8.3%

Precio Medio: $142

Retorno Total: 12% (113% desde mi primera compra)

Market Cap: $4.8B

LTM EV/Sales: 15x

Revenue YoY Growth: 137%

7- Sensus Healthcare

Sensus fabrica equipos para el tratamiento de problemas dermatológicos, como el cáncer de piel no melanoma y tratamientos estéticos de cicatrices, queloides o fibrosis. Este equipo había tenido buena demanda, creciendo las ventas un 36% anual desde 2014, pero se enfrentaba a problemas muy serios, con clientes pausando pedidos en años de dificultades económicas. Por eso, durante 2020, las ventas cayeron un 65% y en 2023 cayeron un 45%.

Ante esto, su CEO, Joe Sardano, ha estado desarrollando líneas de negocio que le permitan generar ingresos recurrentes, de manera que las ventas tengan mayor resiliencia en años difíciles. Estos ingresos recurrentes provienen de los servicios de reparación de máquinas y de un software llamado Sentinel, que recopila la información tomada por el equipamiento médico de Sensus y la interpreta para relacionar casos nuevos con aquellos antiguos, permitiendo así dar diagnósticos rápidos y más fiables.

En los primeros dos trimestres del año, las ventas han crecido un 215% y un 104%, demostrando que la demanda está volviendo y que esto solo fue un problema temporal.

Porcentaje del Portafolio: 8.1%

Precio Medio: $6.15

Retorno Total: -4.4%

Market Cap: $96M

LTM P/E: 14x

Revenue YoY Growth: 20%

8- Voxel

Esta pequeña compañía polaca tiene centros de diagnóstico para hacer servicios de radiología como resonancias magnéticas o tomografías y ha creado líneas de negocio adicionales para complementar sus servicios.

La empresa cotiza aun ridículo P/E de 12x y ha experimentado un crecimiento de 34% años sobre año en el último reporte. Podría explicar más sobre ella, pero creo que

hizo un gran trabajo con sus tesis en la newsletter de Momentum Financial, así que recomiendo leerla.

Porcentaje del Portafolio: 6.8%

Precio Medio: 93.53 PLN

Retorno Total: 17.45%

Market Cap: ~$290M USD

LTM P/E: 12x

Revenue YoY Growth: 34%

9- Crexendo

Crexendo ofrece Unified Communications as a Service (UCaaS), las cuales buscan integrar diversas herramientas de comunicación en una sola plataforma accesible a través de la nube. Este modelo de negocio lo conocí cuando analizaba IDT Corporation, entonces cuando descubrí a Crexendo automáticamente supe que debía ser un buen negocio, además de estar posicionado como uno de los mejores productos con una puntuación de 4.9/5 estrellas en G2. Es un modelo de negocio con ingresos recurrentes y relaciones con clientes que duran años.

Durante este año ha estado creciendo 15% anual y a esto se le une que recientemente Microsoft se salió de este sector, dejando cuota de mercado disponible para ser obtenida, sobretodo, un entorno competitivo con menos presión. Actualmente, puede ser comprada por 17x free cash flow y si anualizamos el FCF del último trimestre sería de 10x.

? l Avaya")

Porcentaje del Portafolio: 6.2%

Precio Medio: $4.59

Retorno Total: -5.8%

Market Cap: $122M

NTM P/E: 20x

Revenue YoY Growth: 25%

10- Rockwell Medical

Rockwell es uno de los dos proveedores líderes en concentrados para hemodiálisis, los cuales ayudan a limpiar la sangre cuando los riñones de una persona dejan de funcionar. Lamentablemente, estos productos son de uso recurrente para muchos pacientes, algunos de los cuales necesitan hasta tres concentrados por semana.

A pesar de contar con un buen producto y una posición competitiva de liderazgo, antes de que el nuevo CEO, Mark Strobeck, llegara en 2022, la empresa acumulaba años de resultados decepcionantes, márgenes bajos y tres CEO distintos. Con él en el cargo, los márgenes brutos se expandieron del 5% en años previos al 18% en el último trimestre. Además, se logró el primer trimestre rentable en términos de ingresos netos, y la expectativa es alcanzar más del 25% de margen bruto para después de 2026. En el último trimestre, hicieron $0.3 en EPS (con un margen neto de 1.16%); si lo anualizamos, serían $1.2. Por lo tanto, la empresa estaría cotizando a un P/E de 3x los EPS anualizados del Q2 2024. Esto representa una ganga, en caso de que se mantenga este margen de rentabilidad, lo cual se confirmará en el Q3 que se presentará en noviembre próximo.

Porcentaje del Portafolio: 5.56%

Precio Medio: $3.28

Retorno Total: 11.51%

Market Cap: $113M

LTM EV/Sales: 1.2x

Revenue YoY Growth: 24%

11- Mercado Libre

Con Mercado Libre no estoy descubriendo el hilo negro. El giante de e-commerce de LATAM también está haciéndose un espacio en el ecosistema fintech de los países donde opera y, al ser yo cliente habitual, conozco perfectamente la calidad de sus servicios y productos. De hecho, en 2022 escribí una tesis sobre la empresa, donde comentaba que mi precio objetivo era de $1,750 USD para 2027 (cuando cotizaba a $700). Pues me quedé muy corto porque este año rompió los máximos históricos de $2,000 USD y lo peor es que si hubiera comprado al momento de hacer mi tesis llevaría un retorno de 190%. Pero bueno, esta es una de esas empresas para mantener durante toda la vida y cuyas ventajas competitivas se hacen cada vez más sólidas confome pasa el tiempo y continua invirtiendo en integrarse dentro de la sociedad de LATAM. Por lo menos en México, sus envíos compiten con la rapidez de Amazon y Mercado Pago es una marca fuerte y reconocida.

Mercado Libre - Mexican Investor

Mercado Libre es una empresa que ha sido objeto de mi deseo desde tiempos inmemorables, ya que comencé a ser cliente en 2018 y hasta la fecha sigue siendo el e-commerce que utilizo cuando quiero realizar una compra en línea, sin mencionar lo útil que ha sido la incorporación de Mercado Pago en la plataforma.

Porcentaje del Portafolio: 4.62%

Precio Medio: $1,611

Retorno Total: 28%

Market Cap: $104B

LTM P/FCF: 16x

Revenue YoY Growth: 37%

12- NU Holdings

Otra jugada para beneficiarme del panorama financiero en LATAM, específicamente Brasil, México y Colombia. NU opera como banco en Brasil y en México está en proceso para obtener su licencia también, pero incluso sin tenerla ya es la segunda sociedad financiera (SOFIPO) con más usuarios en el país y tiene más tarjetas de crédito otorgadas que muchos bancos tradicionales. Pienso que aún tiene mucho espacio para crecer en México y Colombia a través de ofrecer más servicios que ya están disponibles en Brasil, como fondos de inversión, cuentas de nómina, préstamos personales, entre otros.

Porcentaje del Portafolio: 4.48%

Precio Medio: $11.5

Retorno Total: 20%

Market Cap: $66B

LTM P/E: 44x

Revenue YoY Growth: 86%

13- Creative Realities

Esta es la empresa más pequeña de mi portafolio, con un market cap de $49M. Su negocio consiste en vender pantallas en las cuales los clientes muestran publicidad, ofertas de la tienda, el menú de su restaurante, y literalmente están en todos lados.

Hasta aquí, es un negocio bastante normal, pero lo interesante llega con las ventas por servicios de desarrollo, instalación y mantenimiento de las pantallas, además de un software que genera ingresos recurrentes, a través del cual los clientes pueden administrar el contenido que se mostrará en sus pantallas, entre otras funciones. Este segmento posee márgenes brutos de aproximadamente 65%, ha crecido un 40% interanual en los primeros dos trimestres de 2024, y es la parte que me interesa del negocio.

Actualmente, cotiza a menos de 10x EV/EBITDA, por lo que, en mi opinión, es una oportunidad de crecimiento en ingresos a doble dígito, además de expansión de márgenes (gracias al software y los servicios) y expansión del múltiplo a 12 o 15x EV/EBITDA por la calidad de los ingresos recurrentes y el crecimiento.

Porcentaje del Portafolio: 3.78%

Precio Medio: $4.27

Retorno Total: 10.1%

Market Cap: $49M

LTM P/FCF: 16x

Revenue YoY Growth: 26%

14- Olaplex

Olaplex ofrece productos para la reparación del cabello, los cuales se venden principalmente a salones de belleza, aunque también son comprados directamente por consumidores en tiendas como Ulta Beauty o Sephora. La acción ha caído un 90% desde su IPO, ya que durante 2023 las ventas cayeron casi un 35% y este año se espera que se mantengan estables.

Pienso que esta caída se debe a que los tipos de interés altos, los temores de recesión y la inflación han llevado a los consumidores a reducir este gasto discrecional. Sin embargo, con un entorno macroeconómico más favorable, debería darse la vuelta. Considerando el amplio margen de flujo de caja libre (FCF) del 35% y la valoración de 10x FCF, creo que hay margen de seguridad para aguantar unos meses mientras se produce el turnaround. Igualmente, no quiero asignar un porcentaje importante de mi portafolio, porque si el motivo de la caída en ventas es que la marca ha pasado de moda, sería poco probable que esto se revierta.

Como dato curioso, Michael Burry es compañero de viaje en esta inversión. No es que esto valide la tesis, pero podría atraer la atención hacia la empresa y darle un impulso a corto plazo.

Porcentaje del Portafolio: 3.28%

Precio Medio: $2.33

Retorno Total: 0.4%

Market Cap: $1.55B

LTM P/FCF: 9x

Revenue YoY Growth: -17%

15- Sow Good

Sow Good vende dulces liofilizados (freeze-dried en inglés), a los cuales se les retira el agua para potenciar el sabor y darles una textura crujiente. Es un negocio sencillo de entender, con una CEO y su padre que poseen el 50% de las acciones de la empresa y tienen experiencia previa vendiendo a Kinderhook Industries, una empresa de comida liofilizada para perros.

Las acciones llevaban un gran rendimiento del 130% este año, y las ventas venían creciendo entre un 20% y un 40% trimestre a trimestre, hasta que en el Q2 la directiva anunció que el Q3 sería malo debido a que las olas de calor hicieron que el producto no llegara en las condiciones adecuadas (los dulces se pegaban entre sí) y la compañía tuvo que pausar pedidos para asegurarse de que los minoristas encargados de venderlos siguieran un proceso de traslado y almacenamiento adecuado. Se supone que este problema debería quedar resuelto, pero parece que al mercado no le causó mucha gracia y la acción cayó un 50% desde su último máximo, lo cual me parece una increíble sobrereacción y una visión a corto plazo.

Actualmente, cotiza a un P/E de 15 y estimo que, incluso con un Q3 malo, las ventas deberían llegar a $56M (un 250% interanual). Con un margen neto del 11% (durante el Q2 fue del 15%), esto representaría $6M en beneficios y, por lo tanto, el forward P/E rondaría las 20x.

cada uno: Rainbow Bites, Sour Bites, Mini Bursts (4-4.5 onzas) Plus Recipe ...")

Porcentaje del Portafolio: 2.56%

Precio Medio: $16.4

Retorno Total: -29%

Market Cap: $119M

LTM P/E: 15x

Revenue YoY Growth: 2,400%

En resumen, así estaría conformado mi portafolio por peso y por industria:

Rendimiento

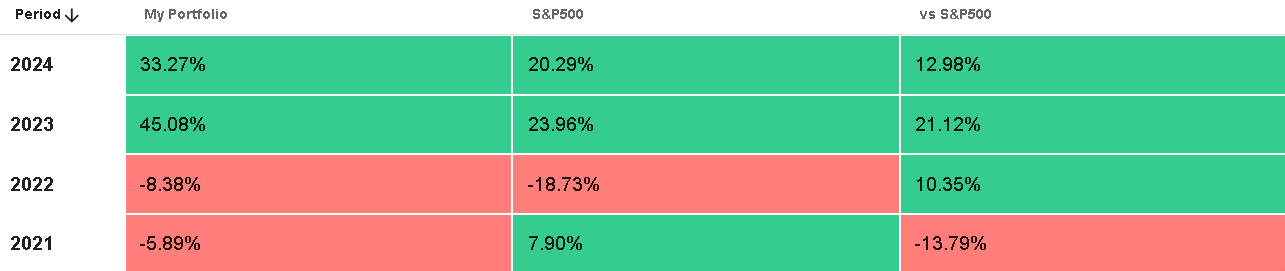

El Q1 de 2024 fue bastante malo, el índice me estaba sobrepasando y noté que el común denominador era que estaba invertido en empresas que no estaban pasando por un buen momento desde el punto de vista operativo. SDI Group tenía problemas para retomar el crecimiento, Dino Polska llevaba algunos trimestres creciendo menos, Auto Partner estaba viendo una compresión de sus márgenes, entre otros problemas similares. Además, parecía que los inversores no veían atractivo estar invertido en Europa y las valoraciones eran inferiores a las de empresas similares en Estados Unidos.

Así que adaptándome rápido al entorno, en lugar de luchar contra el mercado decidí buscar buenos negocios, de preferencia de tamaño pequeño donde considero que se dan más ineficiencias, pero cotizando en Estados Unidos para que se pudiera reconocer más pronto el valor de mis empresas. No digo que esté mal ser un inversor contrarian, pero no me siento cómodo haciendo eso y no me dió resultados.

Al final, en los siguientes dos trimestres he batido al índice con amplia diferencia y mi rendimiento en lo que va de año es de 33%. Pero, lo más importante, el rendimiento anualizado desde 2021 es de 18.4% vs 9% del S&P500 incluso tomando en cuenta que en 2021 yo llevaba menos de un año eligiendo mis acciones de forma individual, ya que comencé invirtiendo de forma indexada en 2020. De hecho, quisiera haber podido registrar todas mis compras en 2021, pero el broker que utilizaba en ese entonces ya desapareció (ese era mi nivel en ese año).

No hubiera podido lograr esto sin Portseido, quienes amablemente me contactaron para recomendarme su herramienta, aunque debo admitir que yo ya lo había usado en años previos y ya tenía mi sello de aprobación. Todos los gráficos de porcentajes de pesos, industrias y rendimientos, fueron calculados automáticamente desde Portseido y lo mejor de todo es que es una aplicación web, por lo que no tienes que descargar nada a tu computadora.

Si te interesa la herramienta y quieres apoyar mi trabajo indirectamente, sería de ayuda que usaras mi enlace de afiliado al abrir tu cuenta. Tendrás una versión gratuita bastante completa para que le des una prueba.

https://www.portseido.com/?fpr=gustavo24

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

Un portafolio único! La verdad que no conozco la mitad de las empresas y me encanta eso.

Felicidades Mexican!

muchas gracias por todo el trabajo que hace y compartirlo aporta mucho al menos para mi gracias y saludos