Analizar un Equipo Directivo (2 / 2)

Parte 2: Gestión del Capital

Esta es la segunda parte del artículo para analizar un Equipo Directivo. En este enlace puedes encontrar la primera parte:

Analizar un Equipo Directivo (1 / 2)

El equipo directivo es un aspecto clave al invertir en una empresa y a su vez es algo bastante subjetivo y no tan sencillo de analizar, ya que no hay una fórmula matemática que te diga “equipo directivo = bueno” o un ratio para ver que “CEO mejoró 20% YoY”.

Gestión del Capital

La gestión del capital es la principal función de un CEO. Y es aquí donde entra lo que comenté en el post anterior:

Considero que esto (la gestión del capital) puede afectar el desempeño de una empresa y — por consecuencia — los resultados de tu inversión.

Esto se debe a que si la gestión del capital es mala y no está enfocada a crear valor, puede lograr el efecto contrario, la peligrosa destrucción de valor.

El Ciclo del Capital

Pero no nos adelantemos, lo primero que debemos entender es cómo fluye el capital en una empresa y por qué esto es relevante en una inversión. El ciclo sería el siguiente:

La empresa recibe capital: Una empresa puede recibir capital por medio de deuda o por el dinero que recibe de los accionistas. Cuando tú compras una acción, lo que estás haciendo es prestar tu capital a un negocio que produce bienes y/o servicios.

La empresa emplea ese capital: Una vez que la empresa recibe capital de los accionistas (o de la deuda) es hora de emplearlo. La idea es que la compañía use el capital para comprar o desarrollar bienes o servicios que puedan generar crecimiento y rentabilidades a futuro, de lo contrario no estaríamos invirtiendo, estaríamos haciendo caridad al regalar nuestro dinero a una empresa que lo va a ‘quemar’.

Más adelante veremos cómo se puede usar este capital, pero por ahora quedemonos con eso.

La empresa vende bienes/servicios: Después de desarrollar o comprar su producto o servicio, la compañía los vende a sus clientes con el fin de obtener una ganancia sobre el capital que empleó.

La empresa devuelve capital: Sobre la ganancia que obtiene, toca devolver capital a las partes que le prestaron ese capital en primer lugar. Ya sea el banco que prestó deuda o los accionistas que compraron acciones.

Por esto es tan importante que inviertas en empresas rentables, o que por lo menos estén en camino a serlo pronto, ya que de lo contrario estaríamos iniciando el ciclo del capital (prestando capital) pero este se quedaría en la segunda etapa, cuando la empresa compra un bien o servicio y lo termina por vender más barato de lo que le costó desarrollarlo. Esto provoca que no haya una ganancia y por consecuencia el capital nunca es devuelto a los accionistas.

No tiene sentido. Es como tirar tu dinero al mar.

Free Cash Flow: La base de la asignación de capital.

Una vez entendemos cómo se mueve el capital, podemos pasar a un ratio financiero que es la base de la asignación de capital: El Free Cash Flow.

Este ratio nos muestra la cantidad de efectivo que queda después de que una empresa paga sus necesidades de capital de trabajo y los gastos en activos fijos (conocidos como Capital Expenditures, CapEx o Gastos de Capital).

En otras palabras, es aquella porción del flujo de caja que se puede extraer de una empresa y distribuir a los acreedores y accionistas sin causar problemas en las operaciones del negocio. El Flujo de Caja Libre puede ser usado de cinco formas que voy a enumerar de acuerdo al orden de asignación que a mí me parece más efectivo.

1- Reinvertir en el crecimiento del negocio: Desde mi punto de vista, este es el primer lugar al que debería llegar el capital. Siempre que haya oportunidades de crecimiento orgánico la empresa debería explotarlas.

Para valorar qué porcentaje se está destinando al crecimiento orgánico se puede observar los Capital Expenditures (CapEx), que se suelen dividir en dos:

CapEx de mantenimiento, que sería el gasto mínimo requerido para mantener o reemplazar los activos del negocio.

CapEx de inversión/crecimiento, que busca del crecimiento para crear valor.

En algunos casos las empresas no dan detalles de qué cantidad del CapEx se destina a mantenimiento, en ese caso puedes usar las Depreciaciones (que se detallan en el Income Statement) como un proxy de esto y el restante se podría considerar CapEx de crecimiento. Un negocio que tiene un ratio menor a 5% de CapEx/Ventas se puede considerar un negocio Asset Light, lo que significa que puede crecer sin tener que aumentar sus inversiones al mismo ritmo y por consecuencia puede mejorar sus márgenes a mayor ritmo.

Otra forma indirecta de invertir en el crecimiento del negocio es por medio de la Investigación y Desarrollo (I + D o R&D en inglés). La Investigación se dedica a la innovación que permite la introducción de nuevos productos o servicios, mientras que el Desarrollo se enfoca en el proceso de hacer que esos productos o servicios sean atractivos para el mercado.

No hay un porcentaje específico de las ventas que deba ser usado en R&D y esto suele variar de sector en sector. Por ejemplo, en el sector Salud y Tecnología el gasto en R&D suele representar el 10% de las ventas, mientras que el resto de sectores suelen destinar entre 1 y 5% solamente.

2- Fusiones y Adquisiciones (M&A): Las fusiones y adquisiciones son, de lejos, la fuente de distribución de capital más habitual en las empresas (aunque no necesariamente es la mejor asignación de capital). Generalmente las M&A se realizan por motivos estratégicos para intentar fortalecer su posición dentro de su industria, como fue la reciente compra de Adobe a Figma, que estaba empezando a robar cuota de mercado rápidamente y ponía en riesgo el futuro de la posición de líder que tiene Adobe.

Pero no solo basta con hacer acuerdos estratégicamente inteligentes, también deben tener sentido financiero para crear valor, porque incluso una transacción que tiene sentido estratégico puede ser una mala asignación de capital si el precio pagado no es correcto.

Un estudio reciente en el libro The Synergy Solution analizó 1267 acuerdos hechos entre 1995-2018 y mostró algunos resultados interesantes:

Las transacciones en efectivo funcionan mejor, en promedio, que las transacciones financiadas con acciones o una combinación de efectivo y acciones. Algo importante es que la directiva solo debería financiar un trato con efectivo si cree que las acciones de su empresa están infravaloradas y utilizar acciones si cree que está sobrevalorada.

Los acuerdos entre empresas con operaciones similares generan resultados más saludables que aquellos que buscan transformar el negocio. Danaher Corporation es un ejemplo perfecto de una empresa que ha ejecutado la estrategia de manera efectiva a lo largo de los años, ya que solo ha comprado empresas que están relacionadas en cuanto a tipo de producto, mercado potencial o modelo de negocios.

Por otro lado, los acuerdos transformacionales que buscan llevar a una empresa en una dirección estratégica radicalmente nueva, tienden a crear valor para el comprador a un ritmo bastante inferior al promedio.

Las empresas con equipos especializados en M&A generalmente superan a las que no cuentan con profesionales dedicados.

Estos equipos suelen estar formados por empleados que pasan la mayor parte de su tiempo analizando la industria, competidores, clientes y posibles objetivos.

Un poco más de 33% de las empresas públicas en EUA usan este tipo de personal y los tratos que hacen estas empresas son recibidos con rendimientos más altos que el promedio.

Las primas más altas se asocian con un rendimiento más bajo y las primas más bajas con mayores retornos. Una prima es cuánto está dispuesto a pagar el comprador por encima del valor justo del objetivo. Las primas tienden a aumentar cuando la oferta es hostil (nuevamente el caso Adobe y Figma) y el objetivo tiene múltiples postores potenciales.

En el mismo libro mencionado anteriormente, se mostró que las M&A que pagaron una prima menor también tuvieron un Total Shareholder Return positivo en el año posterior al trato. Mucho mejor desempeño que aquellas que pagaron mayor prima.

Un proxy que yo utilizo para valorar si una empresa está sobrepagando por sus adquisiciones es el ratio Goodwill. Calculado de la siguiente manera:

Goodwill / Total Assets

Esta es una gráfica de elaboración propia que muestra empresas que suelen hacer adquisiciones de forma recurrente. El promedio suele estar entre 25-30%. Menos de 25% es excelente y más de 40% ya empieza a ser preocupante porque aumenta el riesgo de que la empresa tenga que hacer un Impairment*, como sucedió en 2021 con Teladoc (TDOC).

* Esto es un ajuste contable que se realiza cuando hay una reducción en el valor de un activo de la empresa, por ejemplo, en el valor de una adquisición. Un impairment se agrega como un gasto y causa que la empresa tenga una pérdida en el beneficio neto.

3- Recomprar acciones: En las últimas dos décadas, la recompra de acciones se ha convertido en el canal dominante para devolver el exceso de efectivo a los inversores sin tener que pagar impuestos por ello, a diferencia de los dividendos. Todos los accionistas reciben el mismo trato que un dividendo, pero solo los accionistas que venden a la empresa obtienen dicho efectivo.

Hay empresas que realizan esto de forma constante con un enfoque similar a un Dollar Cost Average, donde en algunos momentos la acción se comprará sobrevalorada y en otros se comprará infravalorada. Hay otras que deciden hacerlo cuando la acción se encuentra infravalorada, en una especie de Market Timing. En un estudio llamado The cost of financial flexibility: Evidence from share repurchases se analizó la diferencia entre ambos estilos y las conclusiones es que ambos tendrán resultados satisfactorios sin importar el valor instrínseco al momento de la recompra.

Esto se debe a que la recompra de acciones por si sola ya es un motor para el aumento del EPS. Veamos este ejemplo:

Ambas empresas crecen sus beneficios al 10% anual, sin embargo una recompra 1% de las acciones cada año y la otra no. Al finalizar el periodo, la empresa que recompró acciones tendría un precio por acción 4% superior a la otra por el simple de hecho de que los Beneficios Netos se reparten entre menos acciones.

Evidentemente este ejemplo es algo simplista porque no considera otros factores como el potencial crecimiento que podría generar la empresa si invirtiera ese mismo efectivo destinado a recompras, pero en CapEx o en una adquisición que potenciara el crecimiento de los beneficios. Por eso coloqué las recompras en 3ra posición de prioridad, porque lo ideal sería que la empresa lo usara solo si no tiene alternativas de inversión en el propio negocio o si no hay adquisiciones sensatas para realizar.

Otra forma de ver las recompras es como una ‘autocompra’, ya que se están comprando acciones, pero no de otra compañía como se suele hacer en una adquisición, si no del propio negocio. Pasando a un ejemplo de esto, tenemos a la empresa GEE Group que actualmente cotiza a PER 3 y P/FCF 4.5x y poseen $19M en efectivo listo para utilizarse.

Con el orden de prioridades que he mencionado se podría hacer el sig. análisis:

No tienen opciones viables para invertir en CapEx de crecimiento. Next.

Las adquisiciones en el mercado se suelen realizar a ∼10x FCF, lo cual no está mal, pero recordemos que la empresa cotiza a menos de eso, así que pasemos a analizar la tercera opción.

La empresa cotiza mucho más barato que lo que podrías encontrar en el mercado, así que recomprar acciones fuertemente sería una excelente asignación de capital.

Esto suena sensato, pero es justo lo que NO está haciendo GEE Group, ya que recientemente han anunciado que saldrán a hacer adquisiciones con el efectivo que poseen. En mi opinión, esta es una mala asignación de capital por parte del equipo directivo y el mercado la ha castigado con un merecido -9% hoy. Como comenté, la gestión de capital de un CEO puede ser la diferencia entre un buen rendimiento o una pérdida en tu inversión.

4- Pagar dividendos: Un dividendo es un pago en efectivo a los accionistas y generalmente se financia con las ganancias. Digo generalmente porque hay algunas empresas que lo financían con deuda (no entiendo por qué harían esto, pero créeme que las hay).

A mi gusto, los dividendos deberían ser la última alternativa cuando se busca asignar capital y solo deben usarse cuando ninguna de las tres opciones mencionadas anteriormente sean atractivas. Esto es porque un dividendo es una salida de caja de la empresa que además paga impuestos, tanto por parte de la empresa como por parte del accionista.

5- Pagar deuda: La deuda no siempre tiene por qué ser mala, incluso se puede llegar a implementar correcamente por medio del apalancamiento financiero para potenciar los beneficios de la empresa. Sin embargo, también es importante que no se abuse del endeudamiento, especialmente si la empresa no genera suficiente Free Cash Flow como para pagar su deuda en caso de un cambio de planes repentino.

Una métrica para evaluar esto es la Deuda Neta/Free Cash Flow, que te indica cuántos años de Free Cash Flow le tomará a la empresa pagar su deuda neta actual. En mi caso, me gusta que esté en un rango entre 2 y 3x, pero entre menor sea, mejor.

Esta sería la última alternativa en la cual el Free Cash Flow puede ser destinado. A este punto prefiero no ponerle orden de prioridad, ya que todo dependerá del endeudamiento actual la empresa, las oportunidades que haya en los cuatro aspectos anteriores e incluso el entorno macroeconómico.

Con esto podemos darnos cuenta de por qué es extremadamente importante invertir en un negocio que genere Flujo de Caja Libre, ya que es la única forma en la que una empresa podrá seguir creciendo o retribuyendote a ti como accionista.

ROIC/ROCE: Una espía dentro de la asignación de capital

Y ahora que sabemos la importancia de que el capital sea bien utilizado, podemos traer a la mesa mi métrica favorita: El ROCE o Retorno sobre el Capital Empleado que también puede ser sustituído por el ROIC (ambos son perfectamente válidos y no hay mucha variación entre ellos).

La formula que yo uso para calcular el ROCE es la siguiente:

ROCE = EBIT / Capital Employed*

*Capital Employed = Current Assets - Total Liabilities

El ROIC/ROCE son la mejor forma de tener una pista de qué retornos está teniendo la compañía por cada dólar que invierte y nos permite valorar numéricamente si un CEO está haciendo bien su trabajo o si está dedicando capital a proyectos que no están generando valor. Grandes inversionistas como Terry Smith, Peter Seilern o Pat Dorsey se fijan muchísmo en esta métrica a la hora de evaluar una empresa. Y no es casualidad, ya que el propio Charlie Munger ha dicho que en largos periodos de tiempo (más de 10 años) el retorno que genere una empresa tenderá a ser similar a su ROIC.

A largo plazo, el ROIC de una empresa y el porcentaje de crecimiento de los beneficios por acción son valores comparables. -Charlie Munger

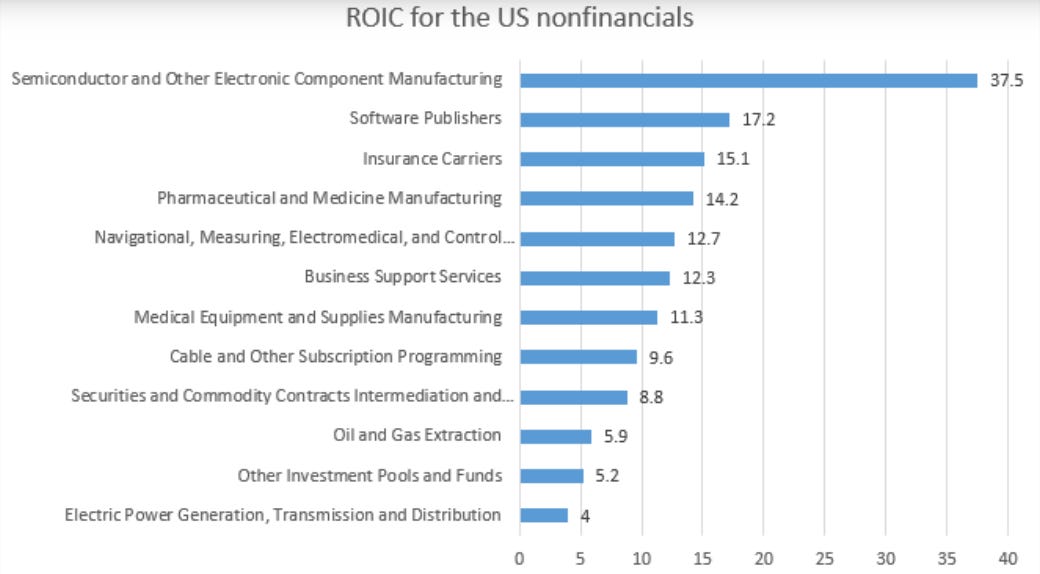

De media el mercado sostiene ROICs entorno al 5-10%, así que yo recomendaría buscar empresas que tengan más de 15%. Pero como sucede en casi todos los aspectos, el ROIC varía de acuerdo a cada industria. Aquí podemos ver los retornos que suelen tener algunos sectores en promedio, así que si encuentras una empresa de un sector con retornos superiores a la media, esta puede ser una señal de que un CEO está utilizando mucho mejor los recursos que dispone.

Como mencioné desde el comienzo, analizar un equipo directivo es bastante subjetivo, pero considero que con esta guía puedes evitar invertir en empresas con directivos que te traerán un disgusto en algún momento. Habrá negocios en los que la directiva será más relevante y otros que el modelo de negocios son tan buenos podrían ser dirigidos por un sandwich de jamón (como Visa y Mastercard, por ejemplo).

Y por si quieres complementar esta información con un libro recomiendo leer The Outsiders de William Thorndike, un gran libro que estudia a 8 CEOs que dieron retornos espectaculares a sus accionistas. Tiene el Mexican Investor approved ;)

Y ya por último quiero regalar una plantilla sencilla que permite ver de forma visual la adquisición y uso de capital que tiene un equipo directivo.

Solo debes llenar los datos de la derecha y el resto se calcula solo. Estos datos yo los saco directamente de TIKR, pero puedes (y deberías) verificarlo en los estados financieros de la compañía.

El enlace es el siguiente:

https://docs.google.com/spreadsheets/d/14HtfDkf9xWDlXXCD9gfVLx9p9tPtzDcLLPw2j6HT6n8/copy#gid=0

Referencias

https://www.morganstanley.com/im/publication/insights/articles/article_capitalallocation.pdf?1671107508410

https://www.sciencedirect.com/science/article/abs/pii/S0929119916300189

https://dorseyasset.com/wp-content/uploads/2019/12/maximizing-moats_reinvestment-runways-capital-allocation_december-2019.pdf

kingswell.substack.com/p/henry-singleton-a-capital-allocation