Analizar un Equipo Directivo (1 / 2)

Parte 1: Integridad y Alineación con el Accionista.

El equipo directivo es un aspecto clave al invertir en una empresa y a su vez es algo bastante subjetivo y no tan sencillo de analizar, ya que no hay una fórmula matemática que te diga “equipo directivo = bueno” o un ratio para ver que “CEO mejoró 20% YoY”.

Aquí es donde se demuestra que invertir es un arte.

Es por eso que en este post estaré mostrando tres aspectos que se pueden analizar de un equipo directivo. Considero que estos pueden afectar el desempeño de una empresa (y por consecuencia los resultados de tu inversión), así que vale la pena dedicar tiempo a este apartado. Estos tres aspectos son: La integridad, alineación con el accionista y gestión del capital.

Por equipo directivo entiéndase las personas que están a cargo de la empresa. Desde el CEO que se encarga del desarrollo e implementación de estrategias (es quizás el más importante) o el CFO que gestiona las finanzas, hasta roles algo más secundarios como el COO, CMO o CTO.

Integridad

Evaluar la integridad de un equipo directivo es fundamental y es lo primero que se debe hacer. Es evidente que nadie quiere invertir su capital con delincuentes, pero, ¿qué se entiende por "integridad" y cómo evaluarla?

Bueno, la integridad se podría definir como honradez, honestidad, respeto por los demás y por sí mismo. En general, una persona íntegra es alguien en quien se puede confiar, aunque la definición del diccionario Merriam-Webster me gusta más:

“La integridad es la adhesión firme a un código de valores especialmente morales o artísticos”.

Entiendo que es bastante complicado evaluar de manera razonable la moral personal de cada uno de los directores ejecutivos y tampoco podemos ponernos en el papel de juez. Incluso si pudiéramos, dudo que esto ayudaría a identificar oportunidades de inversión exitosas.

Así que lo mejor será enfocarnos en algunos aspectos morales que realmente aporten algo al objetivo de aumentar el valor por acción de forma sostenible (a final de cuentas, eso es lo que buscamos en una inversión). Estos aspectos morales son la autenticidad, transparencia y el sentido de responsabilidad. Veamos algunos ejemplos de esto:

1- Autenticidad

Queremos evitar directivos que hablan de una cosa y luego hacen todo lo contrario. En cambio, buscamos que mantengan sus promesas y vivan la misión de la empresa.

El fundador de Vanguard, John Bogle, fue famoso por hospedarse en hoteles económicos mientras viajaba por negocios. Este ahorro de Bogle se alineaba con la misión de Vanguard de mantener bajos costos y su ejemplo se reflejó en la cultura de la empresa, reduciendo aún más los costos y aumentando la ventaja competitiva.

Otro ejemplo de una empresa de mi portafolio es Ronald Clarke, CEO de Fleetcor. Durante 2020 la empresa tuvo complicaciones por el parón de la economía causado por el COVID, así que se comenzó a buscar una reducción en los costos para lograr mantener los márgenes y no comprometer las finanzas. Esto por si solo suena bien y parece lógico, pero Ronald fue más allá y no solo redujo márgenes en la parte operativa del negocio, también aceptó posponer los bonos que le correspondían por el cumplimiento de objetivos, así que ese año terminó recibiendo una compensación menor a la que se había ganado, pero guió al resto de trabajadores con su ejemplo y desde ese año la empresa ha crecido a 20% anual los ingresos.

Estas son las sutilezas y gestos que debemos buscar en un equipo directivo.

2- Transparencia

Los equipos directivos que ven a los accionistas como socios proporcionarán métricas valiosas a nivel empresarial para ayudarlos a evaluar el progreso de la empresa. Por ejemplo, durante más de dos décadas Costco publicó en su informe anual la tabla que se muestra a continuación, que ilustra el desempeño de los almacenes abiertos cada año a lo largo del tiempo:

Esta transparencia le daba a los accionistas de Costco datos útiles para evaluar con lupa el desempeño del negocio y del equipo directivo. Desde luego estos detalles son algo que solo se puede encontrar en directivas transparentes que no tienen nada que esconder.

Nuevamente pasando a un ejemplo en mi portafolio, puedo mencionar a Luceco. Esta empresa cada año proporciona una gráfica con los 4 aspectos clave de la gestión de capital, es decir, te muestran exactamente cómo planean usar el flujo de efectivo generado y así los inversionistas podemos comprobar si esto se cumple y tenemos los datos suficientes para decidir si estos ratios nos parecen correctos o si preferimos buscar otra empresa con una asignación de capital distinta.

Otra muestra de una directiva que decide hablar con total transparencia desde el principio.

Un ejemplo negativo podría ser Dye and Durham, una empresa de Canadá cuya directiva me genera poquísima confianza.

Todo empezó cuando anunciaron públicamente que estaban planeando hacer una Oferta Pública de Adquisición (OPA), que básicamente significa que iban a comprar la empresa y dejaría de ser pública. Cuando esto se anunció la empresa cotizaba a $41 CAD y la expectativa era hacer la OPA a $48 CAD aproximadamente, sin embargo, esto nunca pasó y el equipo directivo terminó echandose atrás. Strike Uno.

Posteriormente la empresa se metió en un enorme lío cuando intentó hacer la adquisición de una empresa llamada Link que tenía un tamaño similar a Dye and Durham y muchísima deuda. Todo el mercado notó que la adquisición era mala y al final no se realizó, entonces la directiva dió una conference call comentando que la adquisición no era tan buena como pensaban y por eso prefirieron no seguir adelante. Todo para volver a iniciar negociaciones con Link unas semanas más tarde, después de haber dicho que no era un buen deal. Strike Dos.

Y no es lo único que han hecho, pero creo que ya se entiende mi punto.

3- Sentido de Responsabilidad

El legendario inversionista Philip Fisher aconsejó en su libro Common Stocks and Uncommon Profits , que para protegerse contra los equipos directivos de integridad cuestionable, un inversionista debe:

“Limitar las inversiones a empresas cuyos directivos tengan un sentido altamente desarrollado de responsabilidad moral hacia los accionistas”.

-Phil Fisher

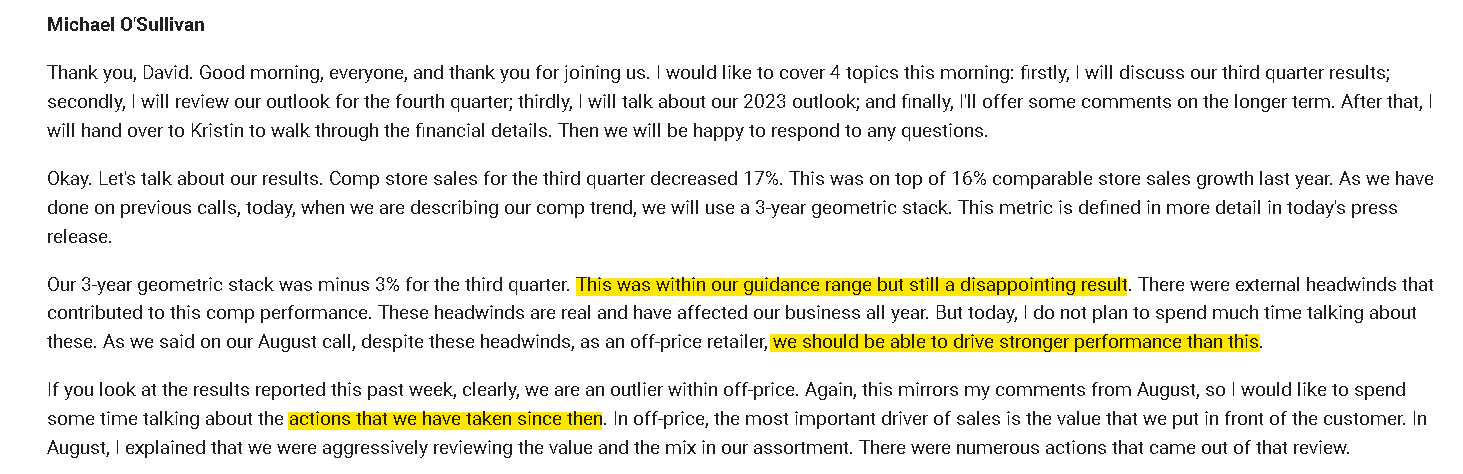

Un excelente ejemplo que ví recientemente fue en la conference call de Noviembre de Burlington, después de unos resultados trimestrales malos:

La empresa tenía algunos factores externos que afectaban los resultados, pero el CEO dejó en claro que sin importar las condiciones externas “debemos ser capaces de lograr un desempeño mejor que esto” y aceptó que los resultados fueron malos (a pesar de estar dentro del guidance que habían proporcionado) e inmediatamente pasó a explicar qué acciones están tomando para revertir esto.

Lo fácil era culpar a la macroeconomía y la FED, pero él prefirió hacerse cargo de la culpa, aceptar el error y actuar en consecuencia para que no vuelva a pasar. Esto es un ejemplo perfecto del sentido de responsabilidad en un CEO.

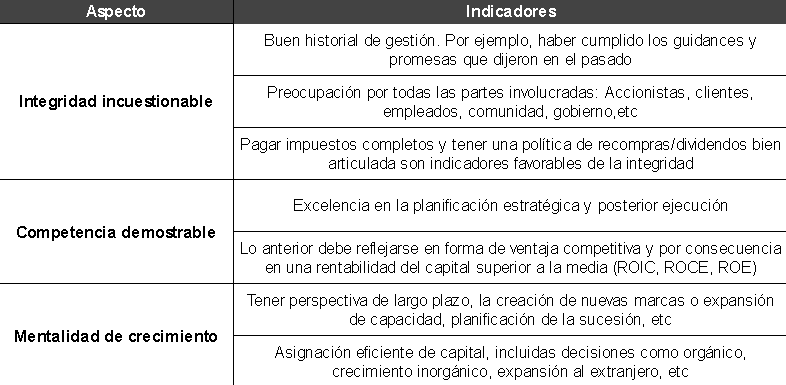

Considero que estos 3 valores son señales inequívocas de un equipo directivo que no te traicionará o buscará manipular números o noticias, por lo que estarías reduciendo el riesgo de invertir en alguna empresa fraude. Y como un extra, quiero mostrar esta gráfica que publiqué en mi post de Buscando Baggers, donde se mencionan otros indicadores para evaluar la integridad, mentalidad y capacacidad de un directivo:

Alineación con el Accionista

Skin in the Game

Esta es una expresión bastante común cuando hablamos de equipos directivos. Se puede traducir al español como “piel en el juego” y hace referencia a cuando un directivo tiene una gran inversión personal en la empresa que dirige y, por lo tanto, posee un interés personal en el éxito de la empresa y de la inversión. Queremos que los directivos tengan una propiedad real en el negocio para que puedan actuar como socios nuestros y no como empleados a los que no les importa el desempeño del negocio, ya que al final de cada mes su sueldo le llegará al banco de igual forma.

Lo ideal es que lo encontremos en la figura de un fundador (un owner-operator) al estilo de Jeff Bezos con Amazon o Mark Zuckerberg con Meta, pero no es indispensable y solo sería un valor añadido.

La mejor forma de cerciorarse de esta característica es por medio de las acciones en posesión en relación con su salario anual. Esto es sencillo de identificar en páginas web como SimplyWall.St o MarketScreener, pero también se muestra directamente en el Reporte Anual de la empresa.

Aquí la frase clave es “en relación con su salario anual”, porque en ocasiones parecerá que un directivo no posee tanto porcentaje de las acciones de la empresa hasta que lo comparamos con su salario. Veamos un ejemplo:

Nuevamente pasando con Ron Clarke de Fleetcor, podemos ver que “solo” tiene el 2.7% de las acciones de la empresa. Esto parece poco cuando lo comparas con otras compañías, como HireQuest, donde su CEO posee el 40% de la empresa. Sin embargo, si vemos al valor de sus acciones nos damos cuenta que ese ‘pequeño‘ 2.7% en realidad representa $400M de dólares y que su salario anual base es menor a $1M + $15M en compensaciones extra.

$400M / $15M = 26.6x

Una relación Acciones/Salario de casi 27 veces. Significa que la mayor parte de su riqueza está en las acciones de la empresa y no en la compensación que recibe anualmente. Y hablando de compensaciones, pasemos a hablar de este aspecto tan importante.

Salario y Compensaciones

El esquema de compensaciones tal vez no tenga un efecto directo en la empresa, pero puede marcar el tono de la gestión de capital que tendrá el CEO, lo cual en el medio y largo plazo sí que tiene relevancia.

Aquí es difícil dar específicaciones de qué es correcto y qué no, porque los esquemas de compensaciones varían muchísimo entre sí, así que mi enfoque será mostrar ejemplos de lo que nos puede interesar y sobre lo qué deberíamos evitar.

Típicamente, las empresas suelen tener esquemas de compensaciones basados en un salario base, premios en acciones y premios en efectivo. Por ejemplo, la compensación de Qualys se divide de esta forma:

95% es una compensación en acciones.

3% es una compensación en efectivo.

2% es salario base en efectivo.

Por lo general las compensaciones están pensadas para recibirse solo si se cumplen con ciertos objetivos marcados al inicio del año fiscal. Y aquí es donde entra el peligro.

¿Qué buscamos en las compensaciones?

Bueno, como se puede intuir, queremos que la compensación de los directivos estén orientadas a cumplir nuestro objetivo con la inversión.

Esto lo digo porque a veces se nos olvida que no todos buscamos lo mismo en una inversión y por eso juzgamos (malamente) el esquema de compensaciones de las empresas. Por ejemplo, si tú quieres una inversión que te regrese la mayor cantidad de efectivo, probablemente te interese un incentivo basado en Total Shareholder Return o Dividendos, pero si tú interés está en que la empresa crezca su valor por acción, lo mejor sería que busques una compañía con compensaciones basadas a crecer el FCF o EPS por acción manteniendo un buen ROIC. Veamos ejemplos de ambos casos

Compensación enfocada en Regresar Efectivo: En 2021 el CEO de Luceco recibió un bonus de £1.6M ganado por cumplir unos objetivos establecidos que consistían en crecer un 50% el Total Shareholder Return (TSR) + un crecimiento de los EPS en 50%. El TSR se calcula con los dividendos, recompras y crecimiento en el precio de la acción y la empresa asignó este bono desde 2019, por lo que estaba enfocado en devolver efectivo al accionista de forma sostenible durante algunos años.

Nota: La compensación basada en TSR solo es útil si el directivo sabe cómo crear valor. Veremos más sobre esto en la segunda parte.

Esta compensación genera incentivos para que el CEO reparta dividendos y recompre acciones, que es una forma de retribuir directamente al accionista. Si no te parece una asignación de capital atractiva entonces lo mejor es no invertir en una empresa que incentiva a sus directivos a hacer eso. Como comenté, no pienso que esta sea una compensación mala per se y todo depende de lo que estés buscando como inversor.

Compensación enfocada en Crecimiento: O’Reilly y AutoZone tiene un esquema de compensaciones que considero el ejemplo perfecto de lo que deberíamos buscar si queremos crecimiento en el valor de la empresa. ORLY paga 11% de la compensación como salario base y el resto está sujeto a objetivos.

Los objetivos que se plantean es crecer el EBIT, el Free Cash Flow y llegar a un determinado valor de ROIC. Todos estos elementos en conjunto generan que el equipo directivo busque inversiones que le generen altos retornos sobre el capital que invierten y que se cree una cultura de crecimiento dentro de la empresa.

¿Qué NO queremos ver?

Siempre sospecho de las empresas que usan EBITDA como KPI para valorar si se cumplió el objetivo o no. Y más aún el EBITDA ajustado (esto para mí ya es yellow flag directa). Veamos un ejemplo que encontré hace muy poco:

En OneWater Marine la compensación está diseñada para que solo 24% del salario sera recibido en efectivo fijo y el resto del 76% esté dividido entre un incentivo en cash y un incentivo en acciones. Esto en la teoría es muy bueno, porque dan un incentivo para que los directivos busquen cumplir objetivos financieros, ya que si no lo hacen se quedarían sin el 76% del salario.

La cuestión está en lo que vemos cuando entramos a los objetivos puestos para ganar este salario:

El primer objetivo tiene un peso del 80% y consiste en cumplir con una cantidad de EBITDA Ajustado. Aquí empezamos mal, ya que esto permite que los directivos hagan muchos ajustes y movimientos al EBITDA (que por si solo ya es una métrica muy ajustada) con tal de llegar al objetivo. Y no solo queda ahí, porque además de este objetivo de risa, una vez que se logra se da la opcionalidad de recibir 200% del bonus por superar el objetivo del EBITDA Ajustado.

Aún más incentivos para abusar de los ajustes en el EBITDA.

Aunque no lo puedo considerar como un motivo directo para descartar la empresa, esto ya mancha mi perspectiva sobre cualquier equipo directivo.

Compras de acciones

Observar los movimientos de compras y ventas que hacen los miembros del equipo directivo puede ser una buena señal de su confianza en el negocio. Como todo en la inversión, esto requiere de cierto criterio, ya que no todas las compras de acciones son buenas y no todas las ventas son malas. Veamos algunos ejemplos:

1- HireQuest: En este primer ejemplo se puede notar claramente como haber comprado cuando los directivos se hincharon a comprar, hubiera sido una buena decisión. Esto se debe a que nadie conoce mejor al negocio que las mismas personas que trabajan en el día a día dirigiéndolo, así que ellos suelen tener una mejor idea de si la acción está barata o cara con base al desempeño del negocio, a diferencia de nosotros que solo podemos esperar a los resultados trimestrales para tener actualizaciones de esto mismo.

2- Intel: En este segundo ejemplo podemos observar un gráfico con bastantes compras, pero como mencioné antes, hay que tener cierto criterio con esta información. En el caso de Intel, los directivos han estado comprando acciones, pero el negocio no ha dejado de empeorar y parece que esto no cambiará en el futuro cercano, así que comprar acciones de Intel solo porque el equipo directivo lo hace, no sería una decisión acertada del todo.

Por eso lo mejor es usar las compras y ventas como un dato adicional que, si bien es bastante relevante, no debería convertirse en un motivo absoluto peso para tu toma de decisiones.

En la segunda y última parte de Analizando un Equipo Directivo estaremos viendo a detalle cómo valorar la asignación de capital y por qué esta es tan importante, así que no olvides suscribirte si quieres recibir en tu correo la segunda parte del artículo y las actualizaciones de futuros posts.

Analizar un Equipo Directivo (2 / 2)

Esta es la segunda parte del artículo para analizar un Equipo Directivo. En este enlace puedes encontrar la primera parte: Gestión del Capital La gestión del capital es la principal función de un CEO. Y es aquí donde entra lo que comenté en el post anterior:

Sobre DND, creo que deberias informarte un poco mas y no realizar afirmaciones incorrectas.

Punto 1: La directiva no se echó para atrás, fué MAWER y otros accionistas mayoritarios que la rechazaron.

Punto 2: Si bien es cuestionable si el intento de adquisición de LNK era bueno o malo (nunca lo sabremos), jamás se mencionó lo que comentas, incluso en la CC cuando ya sabiamos que no se iba a realizar el acuerdo de LNK el CEO afirmaba que estaba mas comodo y le resultaba mas fácil realizar sinergias con adquisciones de mayor tamaño. Ciertamente, luegó mencionó que se iban a centrar en realizar adquisciones de menor tamaño y a recomprar el 20% de las acciones en circulación.

De todos modos, entiendo tu desconfianza hacia ellos, yo también tengo ciertas yellow flags, pero las cosas como son.