DotDigital - Mexican Investor

El marketing de ahora va de crear historias.

La publicidad ya no es lo que era hace unos años, la importancia de tener una correcta presencia digital está siendo fundamental para la visibilidad de cualquier negocio y tener las mejores herramientas a tu alcance + expertos que te asesoren en el tema son una combinación que puede traer resultados espectaculares.

Y aunque eso que acabo de escribir parece el guión de un anuncio publicitario barato, en realidad es la introducción para esta pequeña empresa de Reino Unido que está bien posicionada en el sector del marketing, mismo que cuenta con grandes perspectivas de crecimiento a futuro (y no lo digo solo porque yo sea licenciado en mercadotecnia). Pero bueno, ya fue mucho texto así que mejor vamos con la tesis!

- Logovtor.Com")

Modelo de Negocios

¿Qué es Dotdigital?

Dotdigital Group es una empresa de Reino Unido fundada en 1999 que proporciona un software y servicios profesionales de marketing digital. La empresa ofrece Engagement Cloud, que es una plataforma de automatización de marketing que permite a las empresas crear campañas de publicidad y comunicaciones automatizadas a través de canales, como correo electrónico, SMS, redes sociales, push, etc. También hace la función de segmentar audiencias, guardar perfiles de tipos de usuarios, gestionar las relaciones con los clientes, y muchas herramientas que son de ayuda durante todo el proceso de mercadotecnia.

Seth Godin una vez dijo:

“El marketing ya no va del producto, va de las historias que puedas contar”.

¿Saben cuál es el canal más efectivo para contarle historias al público? El email.

Es por eso que estas estrategias de marketing tienen especial relevancia para crear una relación con el cliente en el largo plazo, ya que cerca del 92% de las personas no compran en una página web con la primera visita y mantener el contacto después de esa primera interacción es clave para aumentar las ventas

La empresa cuenta con numerosos partners de renombre con los que se asocia para mostrar sus servicios a los posibles clientes. Este último año cerca del 30% de las ventas llegaron a través de su partner Magento, 9% llegó por medio de Microsoft Dynamics, 7% llegó por Salesforce y el 48% de clientes llegó directamente a Dotdigital.

Casos Prácticos

Considero que la mejor manera de entender cómo se aporta valor a sus clientes sería viendo algunos casos reales.

Caso Crowdcube: Es una marca que se basa en conectar emprendedores que buscan atraer inversiones e inversores que buscan negocios para apoyar. A medida que el negocio crecía el contenido se volvió menos personalizado y menos relevante ya que el equipo tuvo que seleccionar manualmente los mensajes de marketing.

La solución que obtuvo con Dotdigital fue la de centralizar los datos de sus clientes y utilizar el aprendizaje automático para descubrir información y tendencias en el comportamiento de sus usuarios.

Antes de pasar a Dotdigital, a Crowdcube le tomaba medio día todos los días crear sus correos electrónicos y ahora el equipo ahorra casi tres días a la semana en tiempo y recursos.

Caso Coverse: Converse se había fijado en expandir su presencia global, particularmente en América Latina, y buscaba un proveedor de automatización de marketing que apoyara a la empresa. Para esto tomó la decisión de utilizar a Dotdigital para Converse México.

Trabajando con el equipo de Dotdigital desarrollaron una estrategia para usar la herramienta de chat en vivo, no solo para mantener contentos a sus clientes existentes, sino también para adquirir nuevos clientes a través de la información obtenida en los formularios del chat.

Como resultado el chat en vivo ha demostrado ser una importante herramienta de crecimiento para Converse México, con el 29% de la lista de contactos capturados por medio de ese chat. Más de una cuarta parte de estos contactos son ahora clientes de pago y representan el 31% del total de los pedidos.

En resumen, los clientes usarían la plataforma de Dotdigital para desarrollar una estrategia de mercadotecnia por medio de las múltiples herramientas disponibles. Estas herramientas harían que el trabajo sea más eficiente y automático.

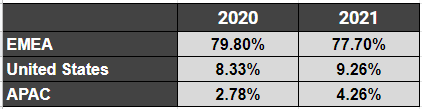

Distribución de las Ventas

Como es de esperar, UK representa la mayor parte de las ventas, sin embargo ya podemos ver un crecimiento en otras áreas geográficas importantes como Estados Unidos y Asia Pacífico.

Asia Pacífico es el mercado donde las ventas regionales están creciendo más. En 2021 crecieron 47%, pasando de 5.2M a 7.7M libras esterlinas.

Estados Unidos representa el mercado potencial más grande y este año creció 20% las ventas en ese área geográfica. A medida que se siga ganando poder de marca será más accesible el llegar a nuevos clientes en otras regiones.

Actualmente cuentan con oficinas en Canadá, Estados Unidos, Australia, Singapour, UK, Países Bajos, Polonia, entre otros. Una gran diversificación geográfica.

Mercado

Si no estás publicitándote en internet no existes, sin embargo ya no basta con solo bombardear al consumidor con publicidad en Facebook o Google, ahora hay que crear historias. Cerca del 38% de los estadounidenses ha instalado un Ad Blocker y el 47% evita los anuncios en videojuegos mobiles. Aquí entra la relevancia del tipo de publicidad que proporciona Dotdigital, que va más allá de mostrar anuncios a todo lo que se mueva y en su lugar automatiza el proceso de creación de emails y otros medios que son más óptimos para crear relaciones de largo plazo.

El mercado de la automatización de marketing es uno que tiene crecimientos esperados de doble dígito globalmente, casi del 14% hasta 2027, donde se estima que llegará a ser de más de $47B. Tan solo con seguir los vientos de cola de su sector, podríamos considerar crecimientos de doble dígito en las ventas de DOTD.

Además la empresa considera que para 2023 el gasto mundial en mercadotecnia automatizada podría llegar a estar cerca de los $25B, con Norte América siendo el mercado más grande con el 35% del mercado potencial, seguido de Europa con el 27%. Mientras que Asia Pacífico sería el mercado con mayor crecimiento esperado para estos futuros años.

Si consideramos el mercado potencial de $25B que menciona el equipo directivo, podríamos estar hablando de que actualmente DOTD tiene solamente el 0.3% de su TAM, por lo que tiene mucho margen para seguir ganando cuota de mercado, y si llegara a tener solamente el 0.6% del market share ya estaríamos hablando de duplicar ingresos. Esa es la magia de buscar empresas pequeñas en mercados potenciales grandes y con mucho crecimiento.

Mercado Competido

El principal competidor en este sector y el que considero un “guía” para Dotdigital es HubSpot. Este inició ofreciendo servicios de mercadotecnia únicamente, pero actualmente ha expandido su oferta hacia el área de ventas, servicios, operaciones y gestión de contenido (CMS). Agregar la oferta de servicios hace que el TAM sea mayor y además puede hacer que sus clientes gasten más con ellos.

Como se puede observar en la siguiente imagen, el mercado ya tiene competidores fuertes con gran cuota de mercado, principalmente HubSpot, Adobe y Oracle. Sin embargo fuera de estos aún hay más del 60% del mercado dividido en muchos pequeños competidores.

¿Esto es bueno o malo?

Pues bien, a excepción de HubSpot, los demás grandes competidores no están puramente relacionados con la mercadotecnia ni es su principal línea de negocio, incluso algunos son partners de DOTD. Adobe está más dedicado a la edición de imagen y video, mientras que Oracle se centra en la nube, por lo que la calidad del servicio nunca será la misma que la de HubSpot y Dotdigital, que sí centran su negocio en la mercadotecnia.

Algo así como comparar una hamburguesa de McDonald’s con una artesanal, una produce más y viene de un competidor más grande, pero la otra tiene en cuenta cada pequeño detalle a la hora de hacer su hamburguesa. Gran símil acabo de inventarme, por cierto.

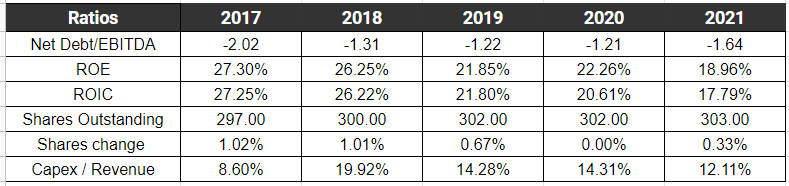

Key Ratios y Comparables

Las ventas han crecido en promedio al 16% entre 2017-2021. En este último año alcanzaron un porcentaje de ingresos recurrentes del 93%.

El Gross Margin ha sido en promedio del 87%. En 2021 bajó a 82% debido al aumento de los SMS comprados a traves de terceros, esto tiene un menor margen y al tener mayor ponderación en los ingresos hace bajar al margen en general. El resto de operaciones siguió con márgenes mayores al 90%

Consecuencia de la disminución del Gross Margin también vemos al EBITDA afectado, pero si comparamos el EBITDA sobre el Gross Profit podemos ver que sigue en el promedio de 40%.

La empresa es totalmente rentable y sus EPS han crecido al 14%.

El Free Cash Flow ha sido sólido con márgenes del 16%.

La gestión de deuda es destacable, la deuda respecto al EBITDA es negativa y en promedio tienen casi 5 veces más activos que pasivos. Casi nada eh.

El ROIC ha sido alto, pero viene decreciendo año tras año. Esto es negativo y se deberá vigilar los próximos años.

Las acciones han pasado de 297M en 2017 a las 303M actuales, dilución muy moderada de menos del 1% que se compensa con el crecimiento de EPS.

El capex pareciera ser muy alto, sin embargo si damos un vistazo a los reportes anuales podemos ver que han sido gastos de una sola vez con la intención de crecer el negocio, es muy similar a lo que hacen las Big Tech como GOOG que tiene un capex de 9%, FB con 16% o AMZN con 13% respecto a sus ventas.

Comparables

Como mencioné antes, el mayor comparable es HubSpot. Este es más de 70 veces más grande que DOTD, pero también ha tenido un mayor crecimiento de ventas estos últimos tres años.

Y aquí viene el gran “pero”. Tiene una clara sobrevaloración, cotizando a 107 veces su EBITDA vs las 10 veces de DOTD. Además de estar a 13 veces sus ventas y 95 veces su Free Cash Flow. Locura.

También podemos ver como a pesar de haber decrecido su Gross Margin, sigue teniendo unos márgenes competitivos dentro de la industria. Incluso mayor margen bruto que Hubspot.

Fuera de esto no hay tantos comparables, ya que la mayoría no cotiza en bolsa. También agregué a los gigantes mencionados antes pero que no están puramente dedicados al marketing, por lo que tampoco creo que aporten mucho.

Equipo Directivo

Alineación y Experiencia

Milan Patel lleva en la empresa desde 2007 trabajando como secretario de la compañía, posteriormente fue nombrado CFO en 2015 y CEO el siguiente año, en 2016.

Lleva 6 años en su cargo de CEO y posee el 0.55% de las acciones de la compañía, que representan 8 veces su salario base.

Recientemente, en Febrero de este 2022, el CFO de la compañía decidió renunciar. Esto fue una gran red flag y levantó las alarmas, ya que una alta rotación de directores financieros podría ser señal de que hay problemas de fraudes contables o malas prácticas financieras, sin embargo el CFO ya llevaba cuatro años en el cargo y el anterior fue el co-fundador de la compañía, que estuvo casi 15 años. Entonces con esto creo que podríamos descartar de primera vista la opción de que saliera por asuntos de fraude.

Con esta renuncia, el grupo nombró a George Kasparian, que antes tenía el cargo como director de finanzas, como el nuevo CFO a cargo. Al ser una noticia reciente hay poca información al respecto todavía, pero estos meses seguiré la evolución de George.

También quiero destacar que actualmente Ian Rhys Taylor, uno de los co-fundadores en 1999, es el segundo accionista mayoritario, con el 10% de las acciones. Ya no tiene funciones dentro de la empresa pero sigue teniendo su patrimonio en el que alguna vez fue su negocio.

Compras en el último trimestre

Con las recientes caídas de las acciones los insiders han estado comprando, en el último trimestre compraron más de 213 mil acciones y no han realizado ninguna venta en el último año. Directivos comprando significa que piensan que pueden ganar dinero con las acciones de su propia empresa, siempre es una buena señal.

Gestión de Capital

En toda su historia Dotdigital solamente ha realizado dos adquisiciones, la útlima fue Comapi, una plataforma de mensajería omnicanal, en el año 2017. Esto hace aún más destacable el crecimiento de ventas del grupo, siendo enteramente orgánico.

El equipo directivo no descarta el seguir buscando posibles adquisiciones que tengan mucha sinergia con la plataforma actual para seguir agregando líneas de negocio, tener expansión geográfica y acelerar el desarrollo de la plataforma. Sin embargo el mayor foco actualmente es el crecimiento orgánico, por medio de la mencionada antes, expansión geográfica, innovación de plataforma y partnerships estratégicas.

También llevan 8 años de pagar dividendos crecientes y este último 2021 se pagó un dividendo de 0.86 peniques, que representa un dividend yield del 1.03%. Este es un dividendo bastante estable, ya que representa un poco menos del 30% del Free Cash Flow generado.

Como se pudo observar en los Key Ratios, la gestión de deuda es absurdamente buena y la dilución de acciones es baja. Bastante bien el equipo directivo en esos aspectos.

Fortalezas y Riesgos

Fortalezas

✓ Reputación: Se están ganando una buena reputación en el mercado del marketing global, esto es indispensable para seguir ganando cuota de mercado con clientes de renombre.

✓ Costes de cambio: En este tipo de plataformas donde se tiene una base de usuarios registrada y se está en constante relación con ellos, cambiar de plataforma supondría tener que transcribir todos los datos hacia la nueva plataforma y también adaptarse a la misma. Esto consumiría demasiado tiempo.

✓ Ingresos Recurrentes: Siempre es bueno ver compañías con altos ingresos recurrentes, ya que esto eleva la calidad de sus ingresos, porque los hace más predecibles.

Riesgos

✕ Disrupción tecnológica: Lo suelo mencionar en empresas de Software. El mayor riesgo suele ser quedarse obsoleto en el mercado y lo mismo podría aplicar para la plataforma de Dotdigital.

✕ Dependencia de terceros: Como mencioné antes, más del 50% de las ventas llegan desde las plataformas de terceros como Magenta y Salesforce, entonces las ventas se podrían ver muy comprometidas si se pierde alguno de esos partners.

Valoración

Para la valoración tomaré en cuenta tres escenarios. Estos son algunos datos relevantes:

Las ventas han crecido orgánicamente en promedio al 16% y se espera que el sector tenga crecimientos de entre 14-15% también.

Cerca del 93% de los ingresos son recurrentes.

No tomaré en cuenta posibles adquisiciones.

Los márgenes EBITDA han sido en promedio de 35% y el Net Income de 22%.

El EV/EBITDA medio de los competidores es de 20.

Tomaremos un ratio Net Debt/EBITDA de -1.3x

El precio actual por acción es de £0.85

Escenario Pesimista

Las ventas crecerían solamente al 10%, bastante debajo del promedio de los últimos cinco años y de lo esperado para el sector. Para penalizar esto se pagarían un PER de 20x y un EV/EBITDA de 15x.

Esto nos daría un precio objetivo para 2027 de £1.36, que supone un rendimiento anual compuesto del 10% desde el precio actual.

Escenario Base

Las ventas crecerían al 14% debajo del promedio y en línea con lo esperado en el sector, por lo que pagaríamos un PER de 25x y un EV/EBITDA de 15x, razonable para el crecimento que tendría.

Esto daría un precio objetivo para 2027 de £2.08, es decir, un rendimiento anual compuesto del 20%.

Es interesante aclarar que en este escenario DOTD seguiría teniendo la misma cuota de mercado que tiene actualmente, por lo que lo veo bastante probable.

Escenario Optimista

Las ventas crecerían al 16%, en línea con el promedio de los últimos cinco años. Seguiríamos pagando el PER 25x y EV/EBITDA 15x para ser conservadores.

Esto nos daría un precio objetivo a 2027 de £2.30, que sería un rendimiento anual compuesto del 22%

En estos tres escenarios mantuve el promedio de los márgenes Net Income y EBITDA, que es incluso inferior a los márgenes que tuvo la empresa en 2019 y 2020.

Tiene sentido que la valoración sea más o menos atractiva considerando que está cotizando a multiplos bastante bajos históricamente. PER 21x y FCF 20x

Conclusiones

Entiendo perfectamente el valor que aporta Dotdigital a sus clientes y por qué seguirá siendo importante en los próximos años. Cada vez tenemos un mercadotecnia más enfocada en generar relaciones a largo plazo con los clientes y plataformas como las de DOTD son de gran ayuda para estar en constante relación con los mismos. Para resumir dejaré los siguientes puntos:

✓ Me gusta el modelo de negocios y el producto.

✓ El mercado potencial es muy grande y seguirá creciendo mucho los próximos años.

✓ Excelentes fundamentales y ratios financieros. Con buenos márgenes, buen ROIC, ingresos crecientes y recurrentes.

✓ Ventajas competitivas importantes, sobretodo los costes de cambio, que son uno de los mejores moats que puedes adquirir.

✕ El equipo directivo deja que desear. No son malos, de hecho la gestión de capital es buena y están comprando acciones en el último trimestre, pero no los veo tan alineados y el cambio de CFO es algo relevante, no porque crea que hay malas prácticas contables, pero el cambio de un directivo siempre deja dudas del futuro a corto plazo.

✓ Valoración justa, incluso en un escenario más pesimista podríamos estar cercados al doble dígito de rendimiento (según mis estimaciones, claro).

Esta sería mi tesis sobre Dotdigital, ahora quisiera saber su opinión. ¿Hay algún otro Mercadólogo leyéndome? ¿Qué opinan de Dotdigital?

Un saludo!

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

Una tesis que se ve muy trabajada en un campo que manejas. Felicidades y gracias por compartir. estaremos en contacto. Saludos desde España.

Hola, antes que nada felicidades por esta tesis bien trabajada.

He estado investigando un poco la compañía y sus números parecen contar la historia de un negocio fantásico. Sin embargo al adentrarme un poco en el core business, su moat y competidores, encontré que los comentarios de usuarios reales(en foros centrados en el área como /emailmarketing de reddit) no parecen estar fascinados con el producto, algunos inclusive sugieren decantarse directamente por HubSpot o MailChimp(un competidor que creo no fue mencionado en tu tésis pero forma parte de Intuit); en la herramienta del benchmark que provee Gartner, se tienen muy pocas reviews y con menores puntajes que MailChimp o HubSpot, lo cuál por mera estadística podría sugerir

¿Ha cambiado algo en tu tesis desde esta publicación? ¿Crees que el paso relativamente lento de adquisición de clientes frente a sus comparables en favor de tener unos maravillosos estados financieros les juegue una mala pasada a la hora de intentar de hacerse de más cuota de mercado (en el contexto de un sector donde los moats por costes de cambio suelen ser altos?

Saludos, desde Monterrey.