Invertir en Packaging - Mexican Investor

Una industria aburrida que ha dado muchos ganadores en el pasado.

No hay sector más aburrido que el Packaging o Embalaje. Sin embargo, los productos desarrollados por las empresas de este sector se encuentran en absolutamente todos lados, de hecho, ayer mientras comía mi bowl de Chipotle Mexican Grill me dí cuenta que el empaque de la bebida estaba fabricado por una compañía de mi portafolio, Graphic Packaging, y yo no tenía ni idea de esto cuando analicé la compañía. Como dije, están en todos lados.

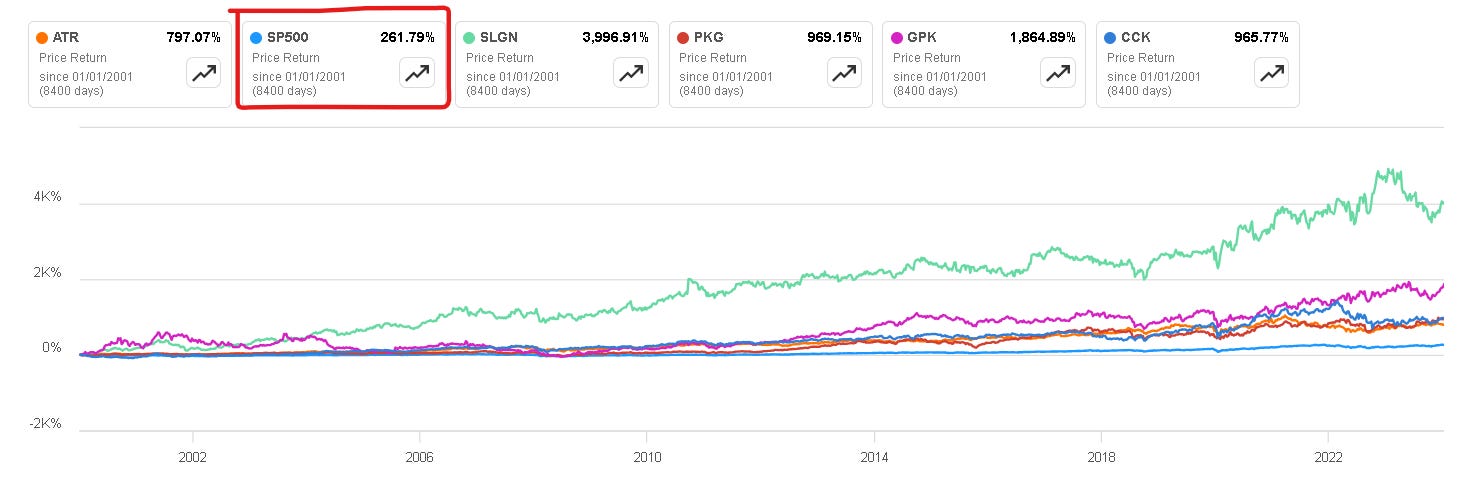

Y aún más importante, si observamos el siguiente gráfico, desde 2001 numerosas compañías se del sector han batido al S&P500 con diferencia, lo cual ya nos habla de un buen sector y un interesante caldo de cultivo para encontrar ideas de inversión ganadoras para los próximos años.

Es por esto que decidí escribir este artículo, para que así podamos profundizar en las cualidades positivas del sector que generaron tan buenos retornos a sus accionistas en los últimos años. Además hablaremos de algunas empresas en específico para tener una base de ideas de inversión y analizaremos las perspectivas de crecimiento para el sector en general.

Propuesta de Valor

El negocio del Packaging es bastante sencillo de entender: Estas empresas realizan los empaques de productos de terceros (por ejemplo, de PepsiCo, L’Oreal o McDonald’s) con el fin de proteger el producto, facilitar la manipulación y distribución de la mercancía y conservar el producto en buenas condiciones durante su almacenamiento. Y aquí entraría la pregunta de por qué estas empresas tan grandes optan por comprar soluciones de embalaje a terceros en lugar de fabricar los suyos propios. ¿Acaso no sería mejor estar verticalmente integrado?

Las respuesta es que sí, la verdad es que esta sería una buena idea, pero es extremadamente costoso, requiere mucho know-how y constante innovación.

Las empresas de embalaje destinan grandes cantidades de sus ventas en Investigación y Desarrollo para contar con las mejores características en sus productos, no solo en cuanto a funcionalidad se refiere, sino también que sean lo más estéticamente agradables. Además otra buena parte del capital lo destinan a Capital Expenditures para mejorar su capacidad productiva y redes de distribución. En concreto, en los últimos cinco años estas compañías han destinado en promedio 6% anual del Revenue en CapEx, lo cual los convierte en negocios algo intensivos en capital y aunque esto parecería malo en primera instancia, lo que termina formando es una barrera de entrada.

Otro aspecto clave es que las regulaciones y estándares de packaging pueden ser complejos y estar sujetos a cambios, por lo que es particularmente crucial tener a un socio que cuente con los conocimientos para estar al tanto en de los estándares de industrias altamente reguladas como la alimentaria, la farmacéutica o la cosmética, donde los clientes de las empresas de packaging suelen operar.

Entonces, para los clientes de estas empresas parece mejor opción aprovechar este conocimiento especializado y gran capacidad productiva para así centrarse en sus negocios core que suelen estar mercados no muy sencillos de operar, ya que la competencia es fuerte y también se requiere constante inversión en I+D, capacidad productiva, redes de distribución, etc. Incluso para un gigante como PepsiCo o Coca-Cola sería difícil intentar compaginar una gran inversión en mantenerse relevante dentro del mercado al mismo tiempo que invierten en facilities para desarrollar y fabricar el packaging de sus productos.

Por todo esto, subcontratar el packaging de empresas especializadas es lo más rentable. Y por el otro lado, las empresas de embalaje se terminan beneficiando gracias a que mejoran sus economías de escala, ya que producen soluciones de embalaje para múltiples grandes clientes. Esto resulta en costos más bajos en comparación con los gastos asociados con el desarrollo y mantenimiento de sus instalaciones de embalaje.

Una relación de win-win entre ambas partes.

Bajo (o casi nulo) Riesgo de Disrupción

Como comentaba, estas compañías invierten tanto y son tan intensivas en capital que terminan formando fuertes barreras de entrada. Esto hace que las empresas de packaging se vean beneficadas del Lindy Effect, la teoría que dice que entre más vieja sea una tecnología o idea, más probable que su expectativa de vida también sea mayor. En el caso de estas compañías, en cuanto más tiempo llevan existiendo, creciendo y mejorando su capacidad productiva, estableciendo una buena reputación en el sector, desarrollando relaciones comerciales con los mejores clientes disponibles, más probable es que se mantengan relevantes durante muchísimos años más.

Por eso las compañías del sector suelen ser bastante antiguas y es raro que aparezca un nuevo competidor de la nada. Por ejemplo, Amcor y Packaging Corporation of America fueron fundadas a finales de los años 1800, Berry Global existe desde 1967, Groupe Guillin desde el 72, Silgan Holdings desde el 87 y empresas '“nuevas” como Graphic Packaging o AptarGroup llevan más de 30 años existiendo.

Entonces, ¿qué tecnología de embalaje podría aparecer de la nada que termine haciendo que estas empresas se vuelvan obsoletas? ¿qué competidor podría crearse hoy y ganar la escala suficiente para reducir sus precios de venta y que los clientes de un Amcor o Berry Global decidan cambiarse?

Parece una situación poco plausible, en contraste con lo que a veces pasa en el sector tecnológico, donde a un gigante como Adobe le puede aparecer out of the blue un competidor como Figma, formado por tres estudiantes trabajando con su MacBook en la cochera de la casa de su madre (no literalmente), y que terminen provocando que este tenga que destinar $20 billion a adquirirlo para quitarse este riesgo de encima. Y aunque no estoy diciendo que Adobe sea una mala compañía o que su ventaja competitiva sea débil, ni mucho menos, sí podemos notar una diferencia clara en las barreras de entrada de un sector y otro.

Packaging en las Crisis

Como ya comentaba, estas empresas suelen tener de clientes principales a negocios de productos básicos como alimentos y bebidas, por lo que la estabilidad de sus clientes se termina viendo reflejado en el top line de las compañías de packaging también, ya que al tener clientes que no sufren en las crisis macroeconómicas lo más probable es que en un evento así los pedidos de packaging no paren, por lo menos no con la intensidad que se pueden llegar a ver afectados otros negocios más cíclicos.

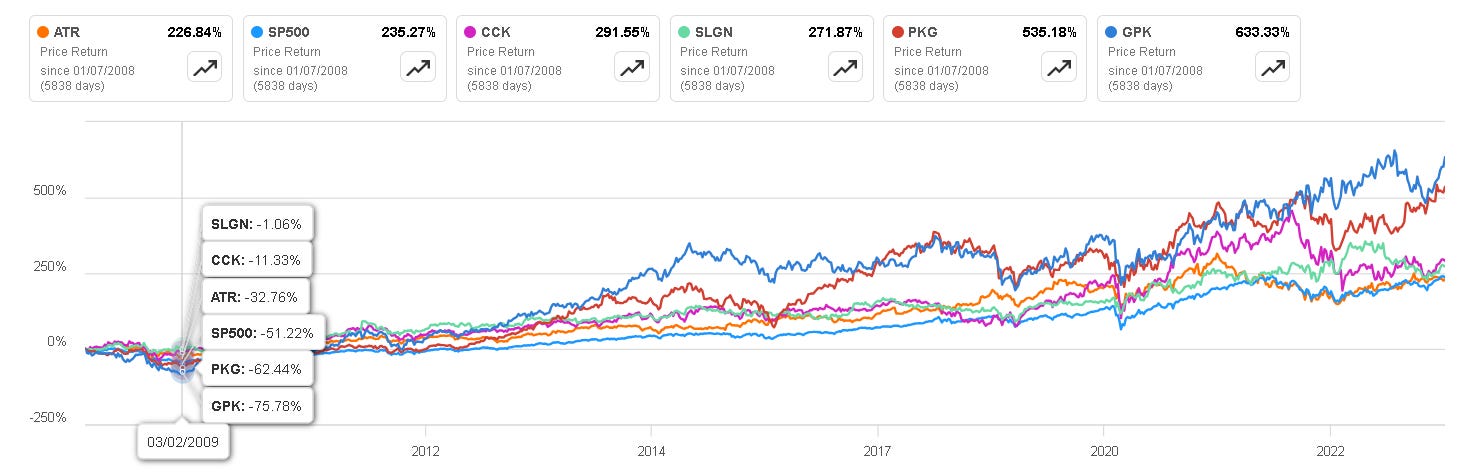

Una excelente demostración del carácter defensivo de estas empresas es su desempeño durante la Gran Recesión de 2008-2009. En un estudio realizado por el banco de inversión global Harris Williams, se analizó el desempeño de los ingresos y los márgenes de EBITDA de 18 empresas del sector del embalaje. Los resultados mostraron que la caída general de los ingresos de la industria del embalaje fue leve en comparación con la caída de los ingresos del S&P 500.

Tanto el sector del embalaje como el S&P 500 experimentaron caídas de ingresos durante cuatro trimestres consecutivos. Sin embargo, los ingresos de packaging sólo disminuyeron un 9%, mientras que los ingresos del S&P 500 disminuyeron alrededor de un 16%. Además, cuando los mercados se recuperaron, las tasas de crecimiento de los ingresos por envases volvieron a los niveles anteriores a la recesión tres trimestres después de tocar fondo, mientras que al S&P 500 le llevó siete trimestres hacer lo mismo. No sólo disminuyó menos, sino que volvió más rápidamente a su crecimiento habitual.

De manera similar, al comparar el EBITDA, la industria del embalaje experimentó una caída menor, cayendo su beneficio sólo un 14% en comparación con la caída del 22% del S&P 500. Y una vez más, las empresas de embalaje se recuperaron a un ritmo más rápido en comparación con el S&P.

Entonces, si bien no podemos decir que estos sectores sean completamente inmunes a las crisis, sí tenemos que saber que nos pueden llegar a proteger frente a una caída generalizada del mercado. Y esta menor caída en revenue y EBITDA se suele ver reflejada en la caída del precio de la acción.

Siguiendo con el ejemplo de 2008-2009, en el peor punto de la crisis el índice S&P500 llegó a caer 51%, mientras que algunas empresas como SLGN o CCK no cayeron ni 12% y aunque obviamente hubo compañías (como PKG o GPK) que cayeron mucho más que el índice, estas también son las que han dado mejor retornos desde entonces. Aquí el stock picking será clave para identificar a los ‘outperformers’ y posicionarte en ellos en el mejor momento, aunque la psicología de la base de inversores de cada compañía también tendrá mucho que ver en tus resultados (por lo menos en el corto plazo), ya que el EBITDA de PKG solo cayó 14% entre 2008 y 2009, por lo que la caída de 62% parece poco justificada desde el punto de vista fundamental y se debería a que habían inversores con menos convicción en el negocio y decidieron vender sin importar que los fundamentales no se hubieran deteriorado.

Segmentos de Packaging

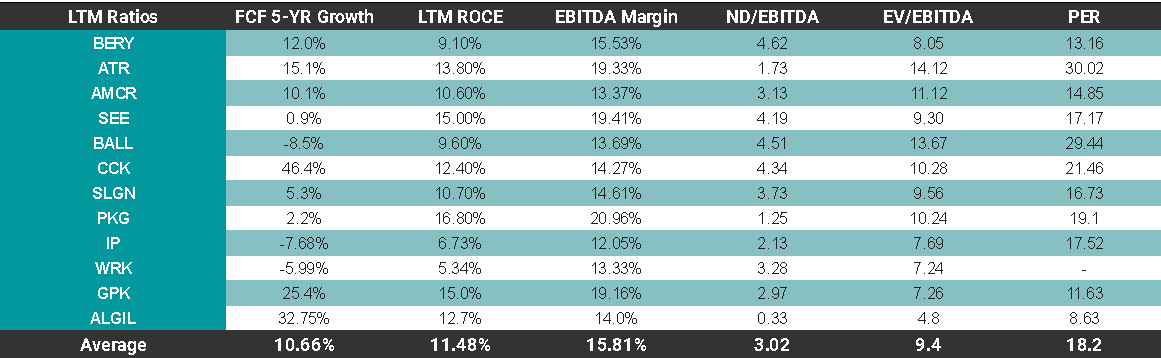

Ahora, en este sector suele haber competidores altamente especializados en dos o tres segmentos, por lo que voy a mencionar algunos de mis favoritos y comprararé brevemente sus key ratios para darnos una idea de cuál puede ser mejor. Estas son las 12 empresas del sector que he elegido y que mejor conozco:

El promedio de crecimiento del Free Cash Flow por acción está en el 10%, esto sucede porque son empresas que suelen destinar su capital a remunerar al accionista a través de recompras de acciones, por lo que el crecimiento per share suele ser mayor al del crecimiento de las ventas.

Estas empresas no poseen un ROCE altísimo, de hecho está más o menos en línea con la media del mercado de 11-12%. Esto se debe a que son intensivas en capital y además suelen realizar muchas adquisiciones porque el mercado está fragmentado y hay muchos competidores pequeños intentando emerger, lo cual termina generando goodwill en el balance y distorciona el cálculo del ROCE. Esta métrica se puede ajustar para tener una mejor idea del retorno puramente operativo, pero para metodos de comparación lo mostraré así tal cual.

El márgen EBITDA de estas compañías es de 16% en promedio, lo cual es aceptablemente alto, pero en empresas como PKG, GPK o ATR el margen es de casi 20% y para esta última lo más probable es que este siga expandiéndose ya que opera en el sector de Packaging para Pharma, el cual posee márgenes superiores al 30%.

Algo que debemos saber desde ahora es que estas compañías suelen estar apalancadas debido a que sus ingresos son altamente estables, predecibles y suelen tener deuda con vencimientos a largo plazo, por lo que la deuda no suele ser un problema. El promedio de Net Debt/EBITDA está en las 3x, así que si una compañía poseé un ratio menor, ya estamos hablando de una compañía con menor riesgo en este aspecto, como ATR, PKG o ALGIL.

Por último, estas empresas no suelen cotizar muy caro. El PER medio está en las 18x y el EV/EBITDA en las 9x. En estos meses que las he analizado una por una me he dado cuenta que, como suele pasar en la bolsa, si las compañías poseen un mayor ROCE, márgenes y menor deuda que el promedio, suelen tener un múltiplo de valoración más elevado, como es el caso de ATR y PKG, a menos que seas una small cap europea como ALGIL.

Empaques de Plástico

Empezamos con el segmento que tiene peor reputación, pero que se encuentra en casi todos los productos que puedes encontrar cuando das una vuelta por el supermercado: El tan controvertido plástico.

A pesar de la mala fama que tiene el plástico, este sigue siendo con diferencia una de las formas más baratas y eficientes de envasar productos. Por esta razón, no sorprende que el mercado mundial de envases de plástico siga esperando un crecimiento del 4-5% anual durante la próxima década, especialmente en los mercados emergentes, ya que es difícil lograr un crecimiento económico sin acceso a un material tan barato y fiable como el plástico.

Lo que sí es cierto es que el mercado en general está girando hacia alternativas más ecológicas al plástico, es decir, variantes fabricadas en plástico pero que tienen propiedades biodegradables o con un porcentaje menor de este material. Una de las alternativas más comunes es el proceso de lightweighting, que se encarga de elaborar el mismo producto, pero con menos kilogramos de plástico por unidad. Esto es más económico y también más amigable con el medio ambiente.

Por ejemplo, durante el primer trimestre de 2023 Berry Global anunció que ha estado entregando alternativas lightweight en los envases de grandes empresas como Cola-Cola o un pequeño consumidor en Alemania llamado Milchwerke Schwaben:

Nos convertimos en el primer fabricante de envases de plástico en Europa en suministrar a la empresa Coca-Cola un cierre lightweight para sus refrescos carbonatados en botellas de PET. El nuevo cierre atado para Coca-Cola está diseñado para permanecer intacto con el modelo, hacer que sea menos probable que se ensucie y sea más probable que se recicle.

Las empresas más destacadas de este segmento son Berry Global, Amcor, Silgan Holdings, Sealed Air que vende principalmente las llamadas Bubble Wrap y envolturas de plástico para comidas o AptarGroup enfocada principalmente en empaques para la industria de belleza y farmaceutica, esta última industria siendo especialmente atractiva gracias a sus márgenes EBITDA de más de 30% en comparación con los de 12% del segmento Beauty o los de 17% que suelen tener las empresas que hacen tapas de plástico

Empaques de Cartón

El embalaje de cartón es bastante versátil y cada vez es más utilizado debido a su resistencia, durabilidad y rentabilidad. Algunos de los usos más comunes de los envases de cartón corrugado incluyen los envases de alimentos como cajas de cereales o de bebidas alcoholicas, cajas de cartón para envasar suministros médicos o productos farmacéuticos y recientemente ha habido un auge en estos productos gracias al e-commerce, por ejemplo, la típica caja de cartón en la que te llegan tus productos de Amazon.

Algunos de los players más relevantes en este sector son WestRock, International Paper, Packaging Corporation of America o Graphic Packaging y como comentaba anteriormente, el aumento en el uso del e-commerce y la creciente conciencia sobre el medio ambiente son vientos de cola que hacen que este segmento del packaging sea el que espera mayores crecimientos en próximos años, llegando incluso al 6% para el caso del sector de cartón corrugado Estados Unidos.

Empaques de Papel

Esa suele ser una fuente de ingresos secundaria para las empresas que venden empaques de cartón, ya que este material está hecho de varias capas de papel, por lo que las sobras las suelen usar en otros productos de puro papel.

No es un mercado especialmente atractivo, aunque este mercado espera crecimientos de casi 5% en Estados Unidos gracias a sus usos en las famosas cajas de cardboard, bolsas de papel que se utilizan comúnmente en supermercados o los vasos desechables que se usan para tomar café o agua.

Algunas empresas participación en este mercado son las mismas que están en el mercado de packaging de cartón, como WestRock, International Paper, Packaging Corporation of America o Graphic Packaging Aunque en ninguna de estas compañías este segmento representa más de 25% de sus ingresos e incluso compañías como Packaging Corporation han dejado que este segmento pierda peso en las ventas en los últimos años, ya que estas ventas poseen márgenes menos estables y más bajos (de 9% en promedio) comparado con los márgenes de 17% para el segmento de cartón.

Empaques de Metal

Este es un segmento menos común de ver y que se especializa en empaques como latas de aluminio, latas de aerosol, packaging para algunos componentes eléctricos, los llamados “termos” para mantener bebidas calientes o frías y un uso especialmente interesante es el de comida enlatada para mascotas. Cada vez hay mayor presencia de mascotas en los hogares y las generaciones menores suelen preferir una mascota antes que un hijo, por lo menos más que generaciones anteriores, lo que ocasiona que este segmento posea vientos de cola para el crecimiento futuro y explicaría por qué se esperan crecimientos de 4% para la próxima década.

Algunos competidores con exposición a este segmento son Ball Corporation, Silgan Holdings o Crown Holdings, aunque también vale la pena comentar que suele ser un segmento con márgenes más bajos que el resto de packaging. Por ejemplo, este segmento de Silgan Holdings ha reportado márgenes EBITDA medios de 12% en la última década, mientras que su segmento de plástico poseé márgenes de 20% y en promedio ha estado en el 18% en los últimos diez años.

Conclusiones

Metal, cartón, plástico, papel. Todo lo que consumimos requiere empaques de algún tipo y aunque hay espacio para la innovación y mejora de estos productos, la realidad es que ‘la rueda ya está inventada’ y parece difícil que la sociedad pare de utilizar estos productos para su día a día. Por esto es que el packaging termina siendo un sector altamente predecible, resistente a las crisis y con un crecimiento lento, pero sostenible.

En lo personal yo estoy expuesto a este sector a través de Berry Global y Graphic Packaging, así me aseguro de tener exposición al segmento de plástico y cartón, los cuales me parecen más interesantes y por lo que he notado al estudiar estas compañías, son los segmentos a los que suelen poner mayores esfuerzos y recursos gracias a sus múltiples usos.

Ahora quisiera escuchar su opinión acerca del sector. ¿Tienen exposición a este o no les parece atractivo? ¿Qué compañía les pareció más atractiva o sobre cuál quisieran una tesis más detallada?

¡Cualquier comentario es bienvenido!

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

Buenas tardes Mexicano! Buen artículo! Yo estoy invertido en una empresa de packaging de cartón, una small cap noruega de nombre Elopak $ELO. Tiene planes muy interesantes de expansión y está comenzando la construcción de su primera planta en EEUU. Puede resultarte interesante.

Un saludo

Amcor