Ulta Beauty - Mexican Investor

Ulta Beauty - Mexican Investor

Más que un simple negocio retail.

Compañía: Ulta Beauty, Inc.

Fundación: 1990.

Ticker: ULTA 0.00%↑

Mercado de valores: New York Stock Exchange.

Capitalización bursátil: $26B USD

Modelo de Negocios

Ulta Beauty es el mayor minorista de productos de belleza en Estados Unidos. Las tiendas de la compañía ofrecen cosméticos, fragancias, productos para el cuidado de la piel y el cabello, productos profesionales para el cabello.

También ofrece sus productos de marca privada bajo el nombre de Ulta Beauty Collection, cosa que suele ser muy importante en los negocios minoristas, ya que implica mayores márgenes. En estos productos venden cosas como cosméticos, productos para el cuidado de la piel, entre otros.

La empresa se conocía anteriormente como Ulta Salon, Cosmetics & Fragrance y cambió su nombre a Ulta Beauty en enero de 2017.

En este punto me salieron algunas dudas razonables sobre el modelo de negocio, así que recurrí a una experta en gastarse mi sueldo en maquillaje: Mi novia.

Las preguntas que le hice fueron las siguientes:

1- Veo que el negocio de Ulta es vender maquillaje de marcas conocidas y no maquillaje propio. ¿Por qué alguien compraría en Ulta en lugar de ir a las tiendas de las marcas?

R: Las mujeres solemos comprar distintas marcas de maquillaje para cada producto, así que ya te imaginas lo complicado que sería ir de tienda en tienda. Por eso este tipo de tiendas son tan útiles.

2- Tiene sentido, pero ¿qué pasa con las tiendas en línea? También te quitarían el problema de ir de tienda en tienda física y además te llegaría a tu casa.

R: Imposible. Se necesita ver el maquillaje en físico para ver si coincide con el tono y textura de tu piel, entonces comprar en línea sería como comprar a ciegas a menos que ya te sepas a la perfección la base y el corrector que necesitas.

Otra cosa es que en Ulta los trabajadores te ayudan a encontrar el maquillaje perfecto para tus necesidades y te dan recomendaciones, cosa que no tendrías si compraras en línea.

3- Eso es interesante, porque significa que en algún punto (cuando te sepas tus tonos y texturas) podrías comprar en línea el maquillaje y prescindir de las tiendas físicas.

R: Por un tiempo sí, pero a cada rato está saliendo nuevo y mejor maquillaje que tienes que volver a probar en físico de nuevo. Nadie se queda con el mismo maquillaje toda su vida y si te cambia un poco el tono de piel, por ejemplo si te bronceas en la playa, tienes que comprar uno que se ajuste a este nuevo tono.

Si bien los números ya mostraban una empresa de calidad, esta conversación con me permitió entender por completo el éxito de este modelo de negocios.

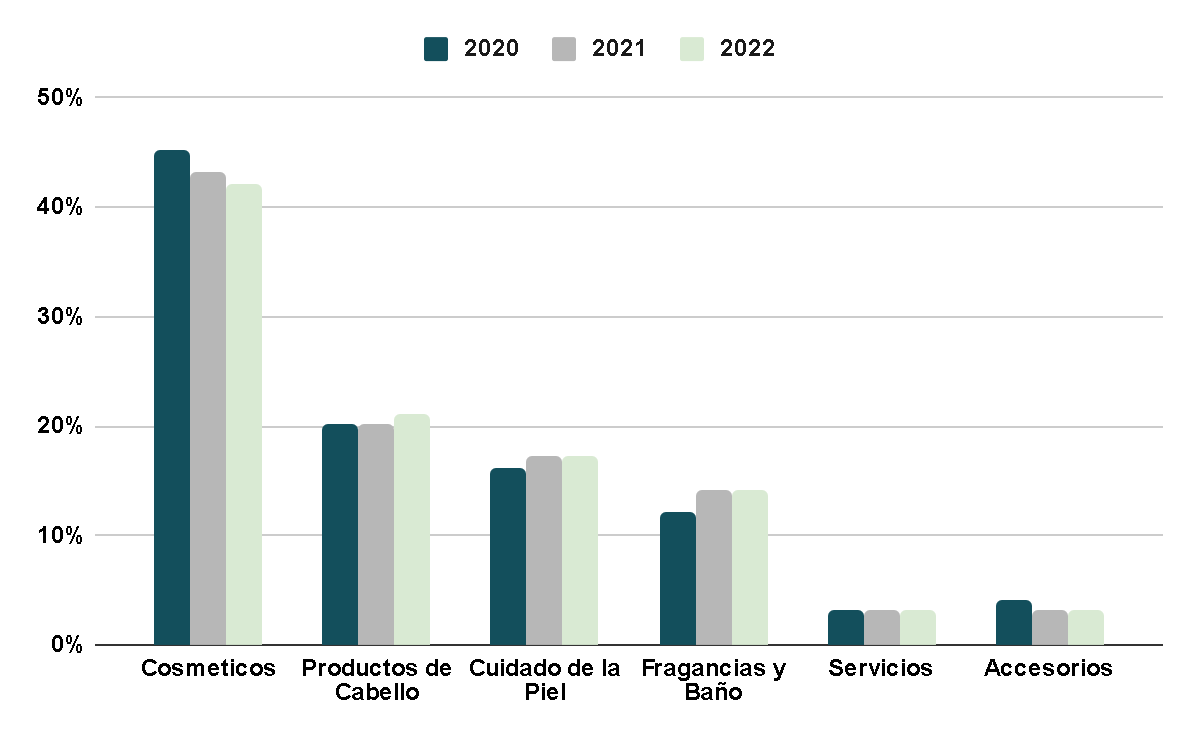

Distribución de Ingresos

Partnership con Target Corporation

Para ampliar el alcance y presentar Ulta Beauty a nuevos clientes, la empresa formó una asociación a largo plazo con Target Corporation, uno de los minoristas más grandes de Estados Unidos que cuenta con casi 2000 tiendas en el país. Estas tiendas cuentan con miembros del equipo de Target capacitados por Ulta Beauty para brindar recomendaciones y responder a preguntas sobre productos.

A fecha de 28 de enero de 2023, Ulta Beauty at Target estuvo disponible en más de 350 ubicaciones de Target y la idea es llegar a 800 ubicaciones.

Esta alianza me parece una gran fuente de crecimiento para Ulta, ya que es algo similar a una franquicia, donde Target se encargaría de seleccionar la ubicación y de absorber los costos administrativos, como los empleados, y a cambio le paga un porcentaje de las ventas a Ulta (estos ingresos entran en la categoría de “Accesorios y Otros”).

Mercado

Crecimiento

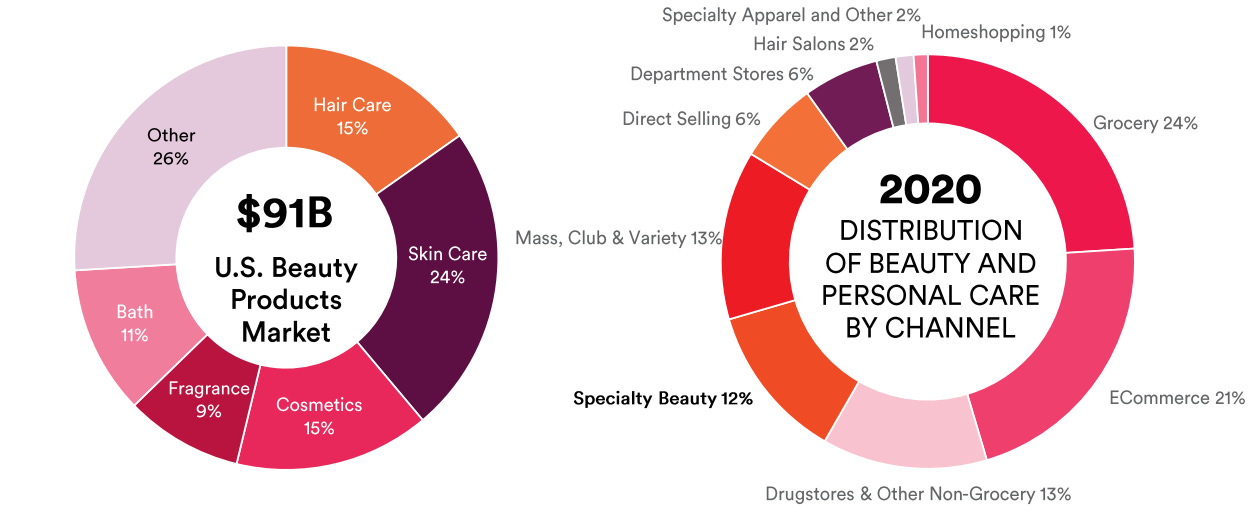

El mercado de la belleza y servicios de salón es enorme (tan solo en Estados Unidos) y en 2022 representó casi $170B. Además el mercado de belleza por si solo representó casi $100B en 2020, lo que significa que Ulta posee cerca del 10% de cuota de mercado.

Además del crecimiento a través de seguir ganando cuota de mercado, el sector por si solo ya espera crecimientos compuestos de 7% anual para 2030 gracias al aumento en la conciencia de los consumidores sobre su apariencia. Los productos de belleza y cuidado personal, como el cuidado de la piel y el cuidado del cabello, se están convirtiendo en una parte integral del aseo diario entre las generaciones más jóvenes y la introducción de cosméticos con ingredientes naturales, no tóxicos y orgánicos también ha impulsado el crecimiento del mercado.

Competencia

Para el tema de la competencia volví a consultar con mi novia sobre sus alternativas a Ulta Beauty. Sus respuestas fueron las siguientes:

Sephora: Propiedad de Louis Vuitton, está enfocado en maquillaje de lujo solamente, mientras que Ulta ofrece para todas las gamas de precios. En este aspecto pueden llegar a considerase competencia, pero más bien, Sephora abarca solo un nicho de lo que se vende en Ulta.

Sally Beauty: Entraría en un rango de menor competencia, ya que lo que más vende es productos para el cabello y el maquillaje quedaría en segundo plano.

Se puede ver que no hay tantos competidores directos en este sector, como si podría haber entre los fabricantes del propio maquillaje, como son Estée Lauder, L'Oréal, Coty y demás. Estos negocios sí requieren de una gran cantidad de Investigación y Desarrollo para innovar y lanzar el siguiente producto estrella, mientras que Ulta solamente se dedicaría a traer a sus tiendas esos productos que ya están triunfando.

Key Ratios

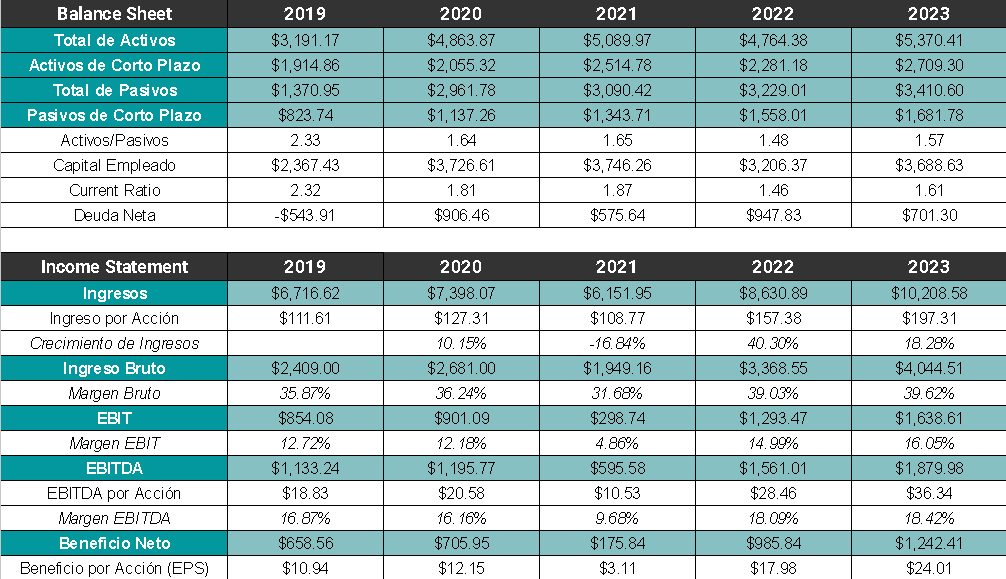

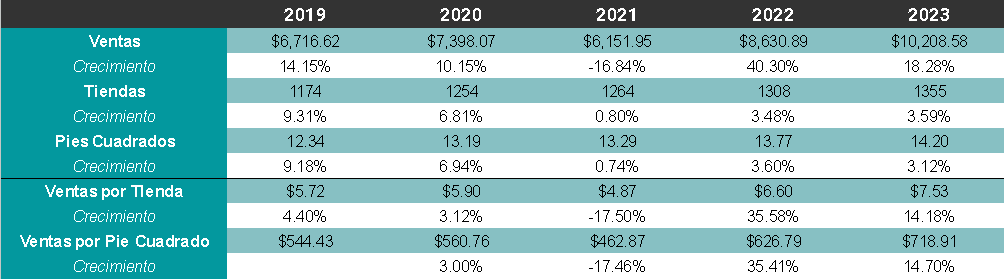

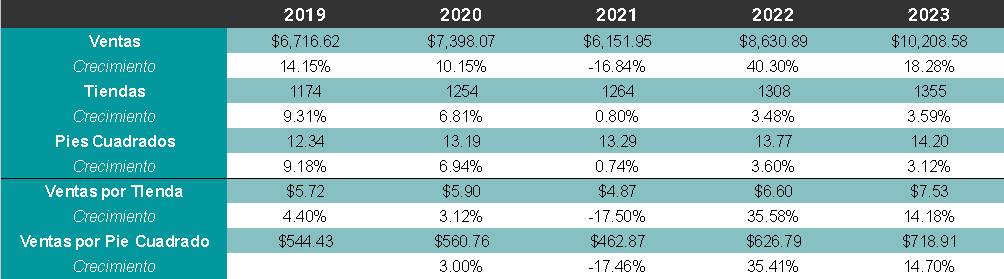

La empresa ha tenido una deuda bastante estable en los últimos años y en 2023 incluso disminuyó la deuda neta (calculada como total de activos - total de pasivos) a $700M, que representan cerca de 0.4x el EBITDA de este año.

Además poseen siempre 1.4 veces más activos que pasivos, por lo que la deuda no la considero un problema y no profundizaré tanto en la duración de la misma y los tipos que se pagarán.

Pasando al Income Statement, tenemos que las ventas han crecido 15% CAGR en los últimos 5 años con un aumento de todos los márgenes. En 2020 (año fiscal 2021) se vieron afectados por el problema que todos sabemos, tanto en ventas, como márgenes, pero en cuanto se normalizó un poco la situación la empresa recuperó fuertemente sus beneficios.

Entre 2022 y 2023 la empresa ha continuado con el crecimiento de los márgenes gracias a los esfuerzos de optimización de costos, los royalties que recibe de Target y que cada vez requiere menos gastos en marketing.

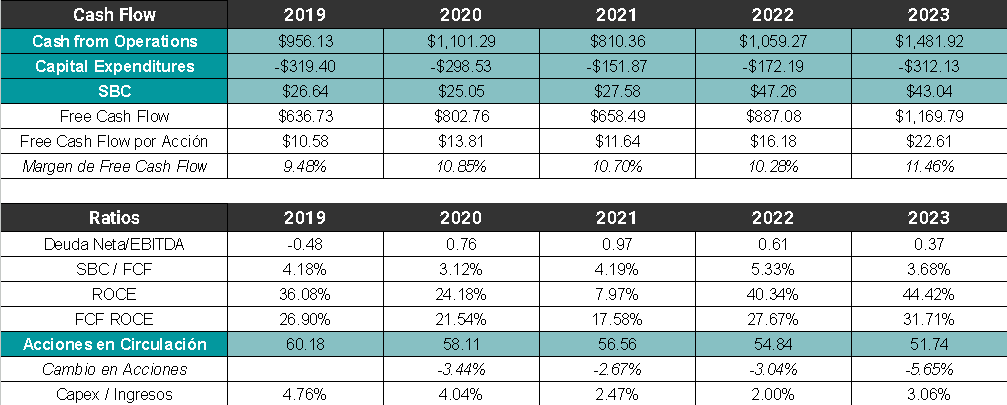

La conversión de EBITDA a Free Cash Flow ronda el 60% y los márgenes son bastante similares a los del Net Income. Otra cosa que me gusta es que las SBC son bastante moderadas y representan soo 3-5% del FCF.

El ROCE es altísimo y nos muestra que es un negocio de calidad, con ventajas competitivas. el FCF ROCE es similar.

Equipo Directivo

En un principio, este es el aspecto más flojo de la tesis. Aunque empresas como Sprouts Farmers me han demostrado que no siempre se necesita que el equipo directivo tenga muchas acciones de la empresa para hacer bien su trabajo. Veamos si en Ulta se repite ese caso:

Skin in the Game

En el puesto de CEO se encuentra David C. Kimbell, que solamente lleva 2 años en el cargo, ya que entre 2014 y 2021 se desempeñó como Chief Marketing Officer, hasta que llegó a sustituir a Mary Dillon, anterior CEO.

David posee solamente 0.051% de las acciones de la empresa, que representa $13M de dólares frente a su salario anual base de $1M anuales.

Gestión de Capital

La gestión del capital se ve reducida a invertir en el negocio, ya que la empresa no paga dividendos, no suele emitir ni recomprar deuda, ni hace adquisiciones, así que todo el Free Cash Flow se va a recompras, CapEx y al crecimiento orgánico.

CapEx y Crecimiento Orgánico: La forma de crecer orgánicamente es través de abrir tiendas nuevas e intentar que el cliente gaste más en cada visita que realiza. En los datos de los últimos 5 años podemos ver que han abierto nuevas tiendas a un ritmo de ∼5% y el ingreso por tienda ha crecido ∼8% en promedio.

La empresa llegó a las 1350 tiendas y el plan es llegar a entre 1500 y 1700 tiendas en el largo plazo, lo cual me parece más que realista, ya que implica abrir cerca de 3% nuevas tiendas al año.

Algo que me parece interesante es el actual ingreso por tienda de $7.5M de dólares, ya que el costo de construcción de cada tienda es de $1.7M ya después de toda la inversión inicial en inventarios, arrendamiento, cuentas por pagar y demás. Si a los $7.5M de ventas por tiendas le aplicamos el márgen neto de 12% que tiene la empresa, tendríamos que cada empresa genera aproximadamente $1M de dólares en beneficios anuales, o sea que en 2 años la tienda terminaría de recuperar la inversión por apertura (un ROI de 50%).

Por eso me parece acertado que la directiva continúe enfocándose en construir nuevas tiendas y crecer orgánicamente, ya que es un negocio que tiene elevados retornos sobre la inversión.

Recompras: En marzo de 2020, la Junta Directiva autorizó un programa de recompra de acciones en el cual se podía recomprar hasta $1.6B de acciones, pero en marzo de 2022 se autorizaron otros $2B. Entre 2020 y 2022 (año fiscal 2021 a 2023) la empresa recompró ∼11% de las acciones, que representan $2.5B.

Ahora, lo importante es analizar que estas recompras se hayan realizado en puntos estratégicos de valoración. La recompras se ven así:

La menor cantidad de recompras se realizaron a un EV/EBITDA de ∼17x, mientras que la mayor compra se realizó a un EV/EBITDA menor a 12x. Un gran timing, ya que se puede notar como la cantidad de acciones compradas aumenta en valoraciones bajas y disminuye cuando la valoración crece.

Valoración

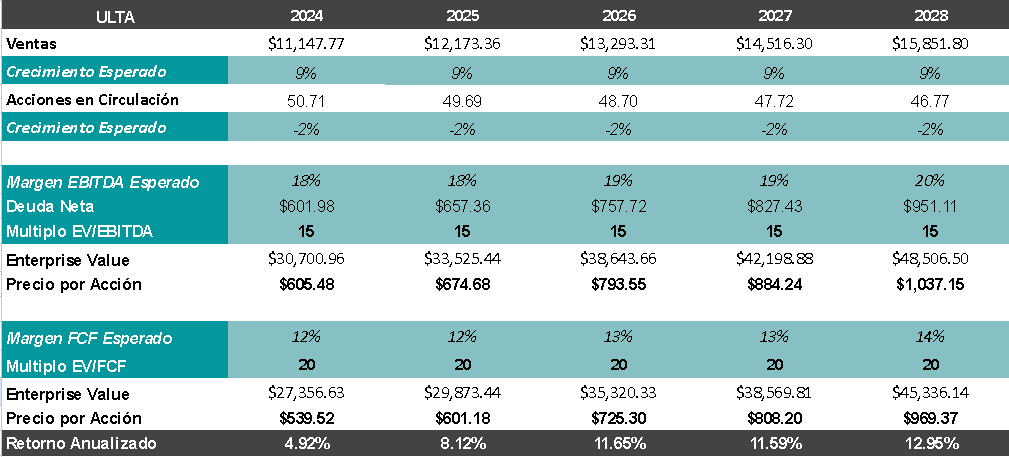

Para la valoración hay 2 KPI que tomaré en cuenta: Las nuevas tiendas y el ingreso por tienda. Como comenté antes, la primera variable ha crecido 5% CAGR y el ingreso por tienda ha crecido 8%.

Para mi estimación pienso que las tiendas pueden aumentar 4% anual por lo menos y llegar a 1650 para el año fiscal 2028 junto a un crecimiento de las ventas por tiendas de 5%. Me parecen estimaciones conservadoras y realistas.

Esto daría un crecimiento de ventas de 9% los próximos años.

A partir de aquí, considero que la empresa seguirá recomprando acciones a ritmos de 2% y que los márgenes seguirán aumentando ligeramente gracias a la escala, los royalties y la eficiencia en costos. Con esto y unos múltiplos de 15x EV/EBITDA y 20x EV/FCF, tendríamos un precio por acción de unos $1000 USD para el año 2028, lo que representa un rendimiento anual compuesto de casi 13% desde el precio actual de $545 USD.

Conclusiones

✓ El Modelo de Negocios es bueno y me parece difícilmente disruptible por el e-commerce o por otros negocios, ya que la escala y marca que tiene actualmente es muy fuerte.

✓ El Mercado crece y presenta espacio para que la compañía siga ganando cuota de mercado.

✓ Los Key Ratios comprueban que es una gran empresa y que el negocio tiene cierta calidad.

✓ El Equipo Directivo, aunque no posee una gran cantidad de acciones, ha tenido una excelente gestión de capital en años recientes, lo cual me da mucha confianza en su interés por hacer que la compañía siga creciendo.

✓ La Valoración ofrece un rendimiento atractivo considerando la calidad del negocio y el valor terminal a tan largo plazo de la empresa. A pesar de estar en máximos históricos, el negocio cotiza a EV/EBITDA de 15x y un PER de 21, que tampoco me parece tan elevado.

Con todo esto Ulta es una empresa que me interesa agregar a mi portafolio, ya que es sencillo de entender, complicado de replicar y llegar a esa escala y en un mercado que seguirá creciendo.

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

Gran tesis!

Ahora que ha estado cayendo le he dedicado bastantes horas de estudio. Me parece una empresa excelente. El único detalle que me cuesta afinar es el múltiplo al cual valorarla, pero de a poco veo que tiene gran calidad y que se merece un EV/FCF y PER rondando la zona de las 20 - 23x (considerando que su media es de 27x).

Si tienes algún comentario de este último tiempo que agregar sería de gran utilidad.

Saludos