Texas Roadhouse - Mexican Investor

La receta para cocinar buenos retornos a largo plazo.

Compañía: Texas Roadhouse, Inc.

Fundación: 1993.

Ticker: TXRH 0.00%↑

Mercado de valores: Nasdaq.

Capitalización bursátil: $6.8 Bn USD.

Modelo de Negocios

Texas Roadhouse opera restaurantes en los Estados Unidos y está comenzando a expandirse internacionalmente. La compañía opera y otorga franquicias de restaurantes bajo los nombres de Texas Roadhouse, Bubba's 33 y Jaggers.

Texas Roadhouse: Es el restaurante estrella y ofrece un concepto de restaurante informal de precio moderado. El principal atractivo son los cortes de carne de 6 y 8 onzas, pero también sirven costillas, mariscos, pollo, chuletas de cerdo, hamburguesas, ensaladas y sándwiches. A 2022 hay 552 restaurantes operados por la empresa y otros 100 en franquicias.

En mi experiencia como cliente, comer aquí es increíblemente barato para la calidad de los alimento y lo satisfecho que terminas. Por ejemplo, en la última ocasión que visité el restaurante pedí un Sirloin de 6 oz acompañado de camarones, elote amarillo, papa asada y pan.

¿Y cuánto pagaste? Preguntarás. Pues todo eso y una bebida tuvo un costo de solamente 20 dólares. Y tuve que salir rodando del restaurante.

Bubba’s 33: Es un concepto de restaurante familiar con música rock 'n' roll, cerveza y bebidas exclusivas. El menú incluye hamburguesas, pizza y alitas principalmente. Es un concepto completamente distinto a Texas Roadhouse, tanto por menú como por ambientación. Se creó en 2013 y a fecha de 2022 este hay 40 Bubba’s en existencia.

Jaggers: Tiene un concepto de restaurante informal y de comida rápida que ofrece hamburguesas, filetes de pollo empanizados, ensaladas y sándwiches de pollo. Jaggers ofrece opciones de servicio para pedir desde el vehículo y para llevar a casa, por lo que sería el restaurante con mayor enfoque de “comida rápida estadounidense tradicional”.

Solamente hay 5 de estos y se crearon en Diciembre de 2014.

Aunque inicialmente la compañía utilizó el modelo de franquicias para crecer dentro de Estados Unidos, han estado recomprandolas con la idea de operar prácticamente todos los restaurantes dentro de EUA y que las franquicias sean el método de expansión internacional (así como lo fue anteriormente dentro del país).

Esta idea tiene toda la lógica: A través de prestar la marca se disminuye el riesgo que conlleva el ingresar a nuevas geografías porque Texas RH no cargará con los costes iniciales. Y una vez que el concepto demuestre tener éxito en otros países, entonces se recompra con la idea de que el 100% de los beneficios sean para la empresa.

En 2022 la empresa compró 8 restaurantes que estaban en manos de franquiciados y prestó la franquicia a 7 nuevos restaurantes internacionales.

Distribución de Ventas

A fecha de 2022:

93.7% de las ventas provienen de Texas Roadhouse.

5.3% de Bubba’s.

0.6% de las royalties obtenidas por las franquicias de Texas RH.

0.4% de Jaggers.

Si vemos la evolución de los márgenes por marca en los últimos 3 años nos queda bien en claro por qué Texas Roadhouse es la marca con mayor peso en las ventas. Sus beneficios suelen presentar mayor resiliencia ante la subida de costes que hubo en 2021/2022, mientras que lo de Jaggers es un total desastre y no entiendo por qué la empresa quisiera seguir destinando recursos a este negocio, que no solo presenta peores beneficios, si no que también tiene menor diferenciación en un mercado tan competido como es la comida rápida.

Key Ratios y KPI

El balance luce bastante sólido ya que $1200M de los $1500M de deuda están en el arrendamiento de los bienes raíces, lo cual es positivo porque suele ser deuda a largo plazo. En concreto, $860M del arrendamiento se paga a más de 5 años vista y solo $260M deben pagarse dentro de 1-5 años.

Además la empresa posee una línea de crédito por $300M a un tipo de interés de entre 0.875% y 1.875% + LIBOR, así que actualmente se está pagando cerca de 5% en intereses por ese crédito usado.

Con todo esto, tenemos que los activos actuales pueden cubrir perfectamente a todos los pasivos y que el ratio Deuda Neta/EBITDA está en 1.1x.

Los ingresos por acción han crecido 15% anual en los últimos 5 años, manteniendo unos márgenes brutos cercanos al 18% que solo se vieron afectados en 2020 con la crisis del COVID y en 2022 por la altísima inflación, ya que la empresa depende mucho de los precios de la carne de res. Afortunadamente se espera que estos se normalicen en este 2023, que junto a una ligera subida de precios podría generar que los márgenes suban de nuevo al habitual 18% Gross Margin, 12% EBITDA y 6-7% Net Income.

El Free Cash Flow también suele tener unos márgenes de 6-8% ya que la empresa solo destina entre 6 y 7% de los ingresos a CapEx. Este se usa principalmente para abrir nuevos restaurantes, relocalizarlos o expandirlos.

EL ROCE y FCF ROCE suele estar en el 15-17%, lo cual es excelente para un negocio de restaurantes. Los directivos suelen recibir cerca de 15% del Free Cash Flow en Stock Options, que también es una cifra razonable.

KPI

Para entender el crecimiento de la empresa tenemos 2 principales variables:

Apertura de nuevos restaurantes.

Ventas por restaurante.

La marca de Texas RH ha crecido el número de localizaciones entre 4 y 5% debido a que es la franquicia más madura de las tres. Sin embargo, solamente hay 552 de estos en los Estados Unidos mientras que negocios como Denny’s posee 2,500, 2,900 Chick-Fil-A o 2700 Chipotle (solamente en EUA).

Esto nos da una idea del potencial de expansión que tiene Texas Roadhouse solamente en su país de origen, ya que ni siquiera entre las 3 marcas y las franquicias se llega a la mitad de los restaurantes que poseen otras marcas.

Las ventas por tienda suelen crecer al 10% anual en cada una de las franquicias, lo cual se explica por el aumento de precios y tratar que cada cliente gaste más en cada visita, es decir, que pida más cosas que antes.

El número de franquicias ha crecido 3%, pero yo esperaría que se mantenga bastante constante en los próximos años debido al plan de recomprar franquicias locales mientras se abre una cantidad similar en las internacionales. En promedio cada franquicia paga 4% de las ventas en royalties, lo que ha representado $250,000 dólares en promedio.

Algo que llamó mi atención es que en 2022 destinaron $33M en recompras de franquicias, lo que significa que pagaron en promedio $4M por restaurante recomprado. Esto es 50% menor al costo de apertura de nuevos restaurantes, que en 2022 fue de $6.9M en promedio. Esto hace que tenga aún más sentido la estrategia de recomprar franquicias una vez que se hayan asentado en nuevas regiones.

Equipo Directivo

Skin in the Game

El fundador de la empresa actuó como CEO hasta 2021, cuando desafortunadamente se quitó la vida después de luchar contra problemas de salud causados por el COVID desde inicios de 2020.

Como sucesor entró Gerald Morgan en marzo de 2021. Sin embargo, él se incorporó a Texas Roadhouse en 1997 y ha ocupado varios cargos, incluidos los de Managing Partner, Market Partner and Regional Market Partner. El Sr. Morgan tiene más de 35 años de experiencia en la industria de restaurantes gracias a sus trabajos en Texas Roadhouse, Bennigan's y Burger King.

Actualmente posee el 0.15% de las acciones de la empresa, lo que representa cerca de $10M USD, frente a su salario base de $1.2M. Me parece una alineación con el accionista suficiente si consideramos que no es el fundador de la empresa y tiene poco en el puesto.

Compensación

La compensación de Morgan está compuesta por 24% en salario base que se recibe en efectivo (cash) y durante 2023 representó $1.2M de dólares. En 2021 recibió solo 15% en salario base pero esto fue para compensar los efectos del COVID-19.

Otro 24% se paga basado en bonus compuesto por dos objetivos:

50% el crecimiento de EPS de 10%.

50% en repartir al menos 1.75% del EBIT entre los directivos (?).

Este segundo punto no me gusta nada y no le encuentro sentido, ya que le estarían pagando cerca de 12% de su posible compensación anual en caso de que reparta 1.75% de los beneficios a él mismo y a sus compañeros de la junta directiva. Ese 1.75% durante el último año fiscal representó casi $6M de dólares repartidos entre la directiva.

Nunca había visto algo así en una compensación, pero me parece un punto negativo en la compañía, no por la cantidad que se reparte si no por el incentivo extraño que esto supone.

Gestión de Capital

Para terminar el análisis de la directiva quisiera mostrar cómo se ha financiado la compañía en estos últimos 5 años y en qué ha usado el capital obtenido por esta financiación.

La gran mayoría del capital se ha obtenido por el Cash From Operations, es decir, los beneficios que genera el propio negocio. Prácticamente no se ha emitido acciones y solamente 11% del capital se ha obtenido a través de deuda.

Este capital se ha usado en su gran mayoría para retribuir al accionista a través de Dividendos y Recompras de acciones (casi $900M se destinaron a esto). El restante se ha invertido en CapEx para seguir creciendo el número de tiendas.

En general me parece una asignación de capital adecuada de acuerdo a los intereses que podríamos tener los accionistas, o sea, recibir beneficios por parte de la directiva mientras se busca seguir creciendo orgánicamente.

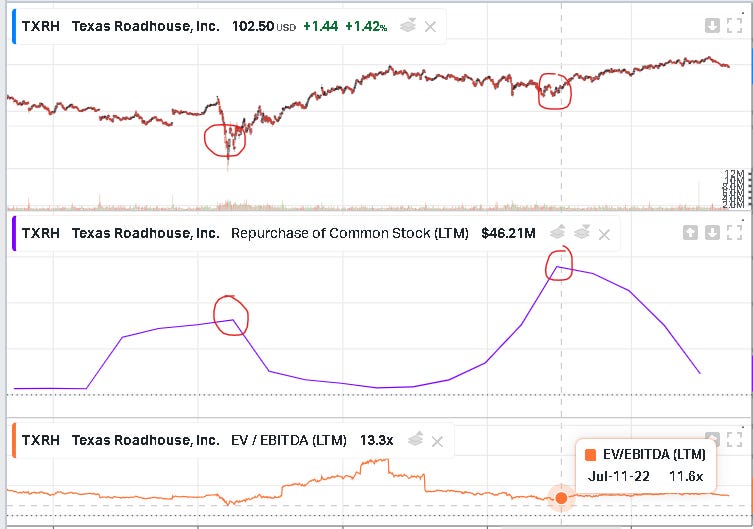

Algo que llamó mucho mi atención es el timing en que se realizaron estas recompras. Como se puede observar en la siguiente imagen, en los últimos 5 años hubieron 2 puntos donde la empresa recompró acciones fuertemente y estos coinciden con puntos donde el precio de la acción cayó fuertemente y la valoración por EV/EBITDA bajó de las 12x.

Esto significa que a pesar de que la directiva tiene incentivos para recomprar acciones constantemente (porque esto haría crecer los EPS, por lo cual se asegurarían el 12% de su compensación anual) deciden hacerlo en momentos estratégicos donde se podría obtener el mayor retorno sobre el capital.

Si quieres aprender más de esto puedes revisar mi último post sobre la gestión del capital.

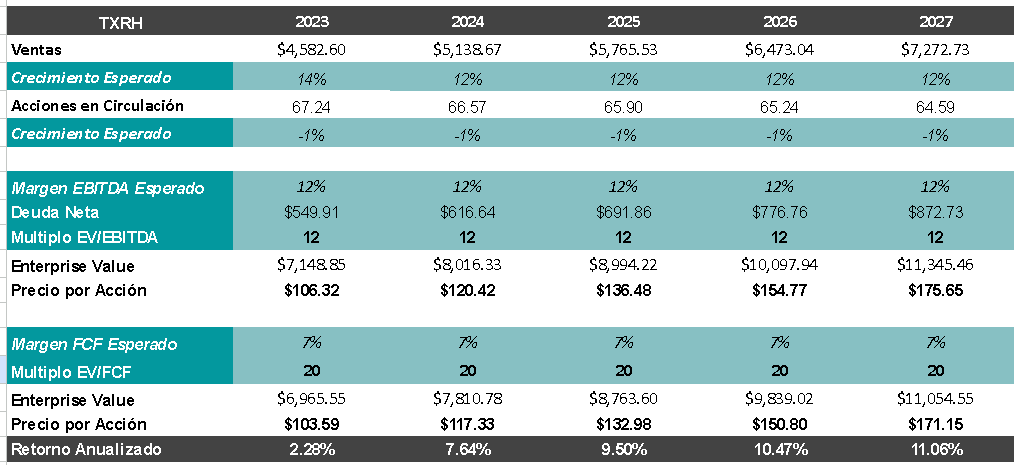

Valoración

Para la valoración tendré en cuenta los siguientes datos:

Los nuevos restaurantes han crecido 4-5% para TXRH, 15% para Bubba’s y 20% para Jaggers.

Crecimiento de ingreso por restaurante ha crecido 10% para todos.

El EV/EBITDA promedio ha sido de 15x y del P/E de 25x.

El precio actual es de $102 USD.

Escenario Pesimista

Para mi escenario pesimista consideraré lo siguiente:

Nuevos TXRH de 3%. Esto supone abrir entre 17 y 20 restaurantes por año.

Nuevos Bubba’s de 10%. Equivalente a abrir entre 4 y 6 restaurantes al año.

Nuevos Jaggers de 20%. Que equivale a abrir 1 restaurante al año.

Un crecimiento de las ventas por restaurante de 5%.

Crecimiento de royalties de 10%.

EV/EBITDA de 12x y PER de 15x (solo se llegó a este nivel durante lo peor del 2020)

En este escenario tendríamos un rendimiento de 3.8% + 2% de dividendos. Recordando que en este escenario estamos aplicando múltiplos que solo se vieron en el crash del 2020, estamos partiendo a la mitad el crecimiento del ingreso por restaurante y estamos tomando en cuenta un escenario donde Jaggers y Bubba’s no tienen éxito por lo que no logran crecer como se esperaría.

Escenario Base

Para mi escenario base consideraré lo siguiente:

Nuevos TXRH de 3.5%. Esto supone abrir entre 20 y 22 restaurantes por año.

Nuevos Bubba’s de 10%. Equivalente a abrir entre 4 y 6 restaurantes al año.

Nuevos Jaggers de 30%. Aunque parece mucho, es equivalente a abrir entre 1 y 3 restaurantes al año.

Un crecimiento de las ventas por restaurante de 8%.

Crecimiento de royalties de 10%.

Esto está en línea con lo que espera el equipo directivo para 2023 (entre 25 y 30 nuevos TXRH y Bubba’s y 3 nuevos Jaggers)

Esto daría un crecimiento de ingresos de 12%. Si pagamos un múltiplo razonable de acuerdo al histórico, tendríamos un rendimiento anual de 11% + 2% del dividend yield.

El múltiplo lo elegí basandome en la media que tuvo la empresa entre 2006 y 2020, esto obtenido con los datos de Seeking Alpha.

Conclusiones

✓ La empresa tiene un producto bastante diferencial dentro del sector de la comida. Es decir, no es OTRO restaurante de hamburguesas y pizzas (de los que ya hay muchos), por lo que está en un nicho algo menos competido dentro del sector de la comida rápida.

✓ Crece a doble dígito, con márgenes algo estables, la deuda está bastante controlada y la empresa obtiene un buen retorno sobre su capital invertido. En general son números que reflejan que el negocio es bueno.

✓ Desde mi experiencia como consumidor, puedo decir que el restaurante siempre está lleno y la comida es muy rica y a un excelente precio para la calidad que obtienes. Incluso hay ocasiones donde he tenido que esperar 1 hora para poder obtener una mesa (y ni siquiera era un día especial como el día del padre o un día de evento deportivo). Por supuesto que no me quedé a esperar jajaja, pero ya te da una idea de lo mucho que gusta el restaurante a sus consumidores.

X El equipo directivo no tiene un gran skin in the game y el 12% de su compensación me parece extraña, sin embarg, la gestión del capital me parece muy buena y podría decir que compensa lo negativo que encontré en su compensación.

✓ La valoración está aceptable considerando lo estable que es un negocio como este, sin embargo, si se acercara a los $90 USD estaría ofreciendo un rendimiento cercano a 14% + 2% de dividendos, lo cual ya sería extremadamente atractivo.

Para esto solo tendría que caer 10% más desde el precio actual, así que es bastante factible.

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

excelente analisis.gracias por compartirlo