3 Small-Caps en 3 Minutos #3 - Mexican Investor

Edición de junio 2025.

Llega la tercera parte de esta serie que me gusta tanto compartir: “3 small-caps en 3 minutos”, y puedes leer aquí la parte 1 y parte 2 en caso de que te lo hayas perdido.

Como curiosidad, las empresas que he presentado hasta ahora han dado un rendimiento en promedio 65% mejor que el S&P500 en el mismo periodo. Hay algunos casos bastante destacables con rendimiento de +20-30% y también el decepcionante rendimiento de Virco que, para sorpresa de pocos, era la empresa más opticamente barata cuando la compartí. Por eso siempre digo que hay que dudar de las empresas que se ven obviamente baratas, ya que casi siempre hay algún motivo detrás. El mercado es menos tonto de lo que tú piensas, a pesar de que se le suele restar inteligencia con el famoso personaje de “Mr. Market” creado por Benjamin Graham y popularizado por Warren. Pero bueno, eso es tema para otro post.

Leatt Corporation

Market Capitalization: $55.95M USD.

Deuda neta: -$11.7M USD.

Bolsa de valores: OTC Markets.

Industria: Productos de ocio.

Leatt diseña equipamiento de protección personal para deportes extremos como casco, armadura corporal, rodilleras, y especialmente el Leatt-Brace, un collarín patenteado que reduce lesiones cervicales. La historia es curiosa, ya que esta empresa fue creada por el Dr. Chris Leatt cuando colaboró en el tratamiento de una víctima que tuvo un accidente en moto y llegó con una lesión en el cuello. Esto lo motivó a crear el collarín Leatt, que actualmente es el emblema de la compañía.

Esta empresa se volvió muy popular en 2021/2022 cuando sus ventas crecían al modesto ritmo de 80-90% anual. Sin embargo, esto fue impulsado por los estímulos fiscales del gobierno de Estados Unidos, que provocaron que las personas tuvieran exceso de dinero para gastar en actividades de ocio. Una vez que se normalizó esta situación, las ventas comenzaron a desplomarse, llegando a un valle de $9.8M en ventas en un trimestre luego de caer 40-50% anual en cada reporte. Un cambio drástico considerando que llegaron a vender más de $22M en algunos trimestres del pico de ciclo.

Sin embargo, si vemos los trimestres recientes, podemos notar una clara reversión al crecimiento nuevamente, incluso llegando a crecer 45% año sobre año en el Q1 2025. Si anualizamos el último reporte, la empresa estaría vendiendo cerca de $40M este año y, con márgenes EBITDA de 11-12%, similares a los del reporte anterior, el EBITDA del 2025 sería de entre $4.5 y $5M, lo que significa que la compañía estaría cotizando a entre 8 y 10x EV/EBITDA. Si realmente esto está siendo un turnaround, la valoración parece realmente atractiva a pesar de haber subido recientemente.

Acorn Energy

Market Capitalization: $42.26M USD.

Deuda neta: -$2.5M USD.

Bolsa de valores: OTC Markets.

Industria: Equipos e instrumentos electrónicos.

Acorn Energy vende sistemas inalámbricos de monitoreo y control remoto de generación de energía. Estos sistemas se usan para monitorizar equipos críticos como torres de telecomunicaciones, compresores de aire, gasoductos, torres de luz, entre otros. Entonces, recolectan datos en tiempo real y permiten actuar a distancia para mejorar la eficiencia operativa y la respuesta ante emergencias.

Estos productos tienen sus utilidad, pero las ventas no son nada predecibles y además los márgenes no son tan altos. Ante esto, la compañía se ha encargado de desarrollar el software (OmniView) que utilice los datos enviados por sus productos para visualizar el estado operativo de todos los dispositivos que se estén usando desde una sola pantalla, también permite recibir alertas configurables sobre el estado de los sistemas y tener el historial de alarmas, mantenimiento y otros datos clave.

Esto añade una capa de ingresos recurrentes al negocio, mejora los márgenes y es uno de los motivos por los cuales la compañía espera crecer sus ventas al menos 20% anual en próximos años. Durante el Q1 2025 crecieron 45%, así que este año va bien encaminado para cumplir el objetivo.

Si bien me gusta la compañía y el CEO tiene un background de inversor (así comenzó su carrera laboral), lo cual siempre añade puntos a la directiva ya que saben lo que los inversores solemos buscar en cuestión de capital allocation y decisiones operativas, también debo mencionar que no está necesariamente en precios de ganga. Cotiza a 15x EV/EBITDA de los últimos doce meses y a poco más de 3x EV/Sales, lo cual yo consideraría como fair value. Así que el rendimiento potencial dependerá de cuánto logran crecer los EPS a través de crecimiento de ventas y expansión de márgenes.

NameSilo Technologies

Market Capitalization: $70.33M USD.

Deuda neta: -$2.3M USD.

Bolsa de valores: Canadian Securities Exchange (CNSX).

Industria: Servicios e infraestructura de Internet.

Esta es una tesis que me encanta y quizá valdría la pena hacerle algo más extenso. NameSilo es una empresa canadiense que proporciona registro de dominios web. Básicamente la empresa ofrece el servicio de almacenar los archivos de páginas web en algún nombre específico. Es como alquilar espacio en un servidor conectado constantemente a internet para que los usuarios puedan visitar tu sitio web. Sin un proveedor de alojamiento web, tu sitio web no sería visible en línea.

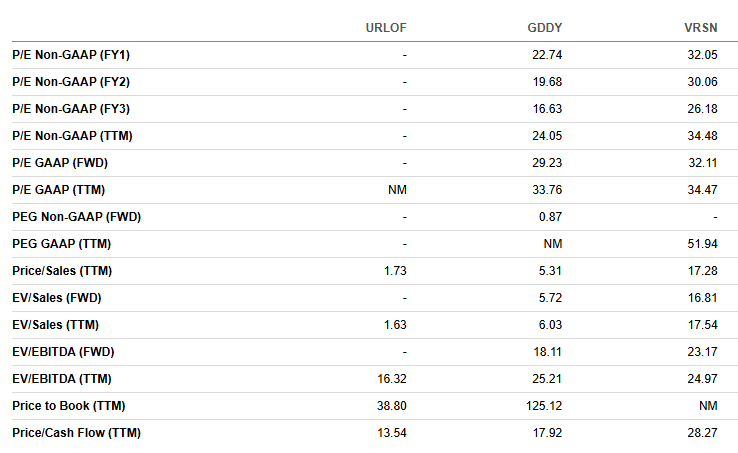

Entonces, si una empresa quiere ser dueña de un nombre específico para su página web, como “SUBSTACK.COM”, entonces tiene que rentar ese nombre y por lo general lo hacen por un tiempo indefinido, ya que de otra forma alguien más les ganaría el nombre. Por eso son negocios con ingresos altamente recurrentes y bien valorados en bolsa, como se puede notar en el EV/EBITDA de 20-25x que suelen cotizar competidores como GoDaddy o VeriSign, mientras que NameSilo cotiza actualmente a solo 16x a pesar de haber crecido sus ventas 24% año sobre año en el último trimestre frente al 8% de GoDaddy y 4% de VeriSign.

Pero, esa no es la tesis. Si volteamos a ver el ranking de miembros del MicroCap Club, podemos encontrar a un tal Paul Andreola liderando con diferencia por encima de inversores que yo respeto MUCHÍSIMO como Ian Cassel, Connor Haley o Maj Soueidan. Entonces, ¿qué tiene que ver este señor con NameSilo?

Pues absolutamente todo, ya que es el CEO de la empresa desde 2014, cuando se llamaba Brisio Innovations y era una simple firma de venture capital. Desde entonces, compró a NameSilo en 2018, manteniendo a los fundadores en sus roles ejecutivos al estilo de Buffett y en enero de 2019 adquirió a NamePal, una empresa con servicios de hosting, que aportó tecnología de captura de dominios expiring.

Básicamente, tenemos a una empresa con cashflow estable y recurrente que tiene un CEO el cual puede usarlo para hacer adquisiciones estratégicas, como la de NameSilo que dió un cambio radical en la compañía. Salvando las distancias y sin intentar compararlo con el mejor inversor de todos los tiempos, esta empresa me recuerda mucho a Warren Buffett iniciando con Berkshire Hathaway hace unas décadas.

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

Excelente, gracias!