Carta 2023 - Mexican Investor

Posiciones en cartera, rendimientos y aprendizajes.

Después de un 2021/2022 de alta inflación y un 2022 de subidas de tipos agresivas, el consenso general era que todo esto terminaría ocasionando una recesión y un crash bursatil en este año. Sin embargo, una vez más se confirmó que en la vida y la bolsa nadie tiene idea de lo que va a pasar.

Por eso es que es tan importante estar siempre invertido, ya que si en este año hubieras decidido mantenerte en cash esperando una corrección te hubieras perdido un año de rentabilidades de 20-25% en promedio, según el rendimiento de los índices y de los portafolios de distintos compañeros que sigo en Twitter. Y lo más importante es recordar que aunque haya miedo en el mercado, si las valoraciones en las empresas son atractivas, más temprano que tarde el precio se ajustará a una valoración más razonable y, si no compraste, cuando te des cuenta de esto ya será muy tarde.

Para 2024 el panorama es totalmente distinto. Con la inflación entorno a la media de los últimos 20 años y la economía mostrándose sólida, la Reserva Federal de Estados Unidos ya comenzó a dar señales de reducir los tipos de interés o como mínimo, mantenerlos. Esto incentivará a la economía, volverá el crédito y debería ser el comienzo de otro mercado alcista, ahora que partimos de una base de valoraciones bajas y la salida del exceso de liquidez que había en el sistema, posterior al caos ocasionado por el COVID-19.

El año pasado aprendí una lección importante y este año quiero volver a recordar nuevamente una frase que comenté durante mi carta anual de 2022:

"Hago lo que creo que las circunstancias requieren de mí. No tengo preferencias; tener preferencias sería tener debilidades."

Magnus Carlsen

Este año recordé esta frase permanentemente y gané dinero en todo tipo de inversiones y empresas. Desde small caps polacas, hasta large caps estadounidenses. Situaciones especiales o inversión quality-growth. Siempre que hubiera una oportunidad interesante de ganar dinero con el menor riesgo posible, la tomé.

Actualmente soy totalmente agnóstico al tamaño y tipo empresas donde invierto porque no veo el sentido de limitarse a un solo tipo de inversión. Esto lo aprendí ‘a las malas’ durante el año pasado, cuando me perdí oportunidades de inversión fantásticas por enfocarme solo en small caps, las cuales no tienen nada de malo, pero también habían absolutas gangas en empresas grandes y bien conocidas como Meta, Adobe o Amazon, las cuales me arrepiento no haber aprovechado. En cualquier caso, lección aprendida.

Esto sigue la línea de dos de mis inversores favoritos de la historia: Peter Lynch y Joel Greenblatt. Greenblatt inclusive tiene un libro dedicado a invertir en situaciones especiales, las cuales entre 1988 y 1994 le ayudaron a conseguir retornos anuales de 30% después de impuestos y comisiones. Por otro lado, Lynch solía dividir su cartera en seis, diversificando en inversiones que el llamaba “de crecimiento lento”, “crecimiento rápido”, “incondicionales”, “cíclicas”, “turnarounds” y “asset plays”.

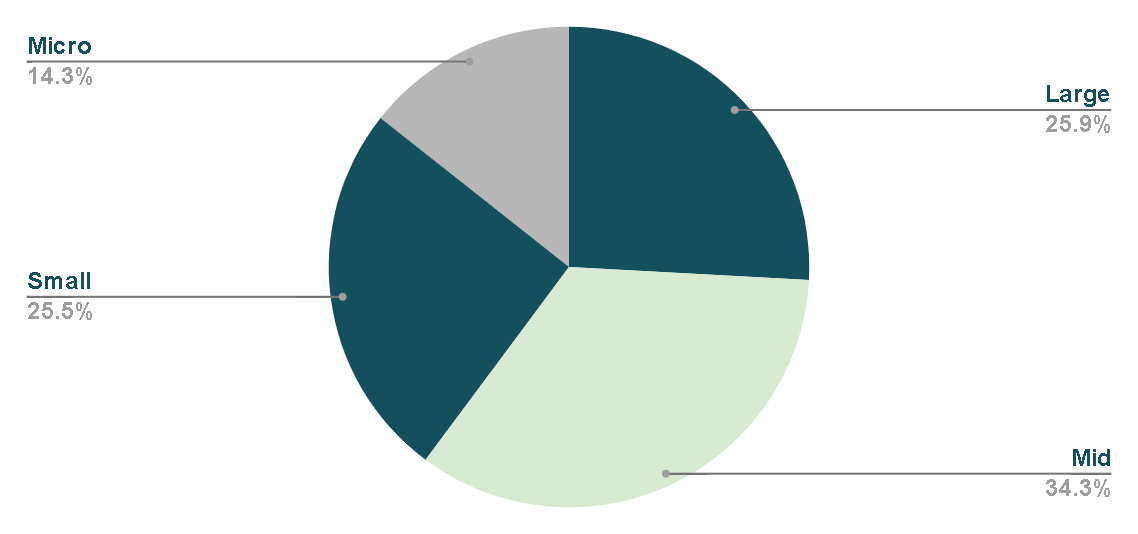

Este año mi cartera se encuentra bastante diversificada por tamaño, 25% se encuentra en empresas grandes, 34% en medianas y el resto en pequeñas. Además 20% del portafolio se encuentra en lo yo llamo ‘Situaciones Especiales e Inversiones Value”. Estas son empresas donde me interesa estar invertido durante un periodo más corto de tiempo o hasta que suceda un evento específico que mueva al precio de la acción.

Habrá años de sembrar donde, aunque no veamos los frutos de la inversión, el terreno se encuentre en perfectas condiciones para comenzar a sembrar. También habrá años de cosechar lo que sembramos anteriormente, donde no podremos comprar tanto, pero veremos nuestro capital crecer, así como el año actual. En todos los escenarios se gana y lo importante es disfrutar del proceso.

Cartera Actual

A continuación voy a mencionar a cada una de las posiciones que componen mi cartera, un breve pitch de por qué estoy invertido y lo que espero a futuro, el porcentaje de peso, rendimiento y algunas métricas clave para que se den una idea de la calidad de cada una. Si le interesa leer más, también dejaré enlaces a mis análisis de cada una.

1- AutoPartner

Esta es mi posición más grande no solo por el rendimiento que llevo en ella, si no también por la calidad del negocio y la confianza que tengo en su futuro.

Como usuario habitual de AutoZone y O’Reilly sé lo importante que son los negocios de auto partes y en el caso de AutoPartner me gusta la oportunidad que posee para convertirse en la líder de este sector en el Este de Europa, ya que aún no hay un competidor claro dominando el mercado. Si las cosas no cambian, puede ser una compañía que me acompañe toda la vida. Puedes leer el artículo en mi Substack haciendo clic aquí.

Porcentaje del Portafolio: 10.8%

Precio Medio: 18.66 PLN

Retorno Total: 39%

LTM PER: 15x

5-Year EPS Growth: 35%

LTM Net Margin: 6.45%

LTM ROCE: 26%

2- Sprouts Farmers

Esta es la compañía que más tiempo lleva en mi portafolio, desde finales de 2021 aproximadamente, aunque la he comprado y vendido en varias ocasiones a lo largo de este periodo, mayormente para tomar beneficios.

Sprouts es un supermercado orientado a vender comida orgánica y saludable, tanto de marca propia como de otras marcas. Actualmente se encuentra en solo 23 de los 50 estados de Estados Unidos, por lo que tiene camino por recorrer y el management ha diseñado un plan estratégico para que el crecimiento provenga de la forma más smooth posible. Puedes leer mi artículo explicando a fondo la compañía en Seeking Alpha y en Substack

Porcentaje del Portafolio: 10.5%

Precio Medio: $33.92 USD

Retorno Total: 42%

LTM Free Cash Flow Yield: 5.3%

5-Year Per Share Free Cash Flow Growth: 21%

LTM Free Cash Flow Margin: 3.95%

LTM Free Cash Flow ROCE: 10%

3- Ulta Beauty

Esta es una de las compañías que más horas he dedicado a entender el por qué de su éxito en bolsa y también tengo una convicción altísima en ella. Este diciembre fui un par de ocasiones a visitar la tienda física y en todas las ocasiones encontré tiendas absolutamente llenas.

Recientemente pasó por un bache en el precio de la acción por, lo que yo considero, fue una ineficiencia de mercado por miedos irracionales a lo que una recesión podría hacerle a sus beneficios. Si bien la recesión no parece llegar, pienso que incluso aunque esto sucediese la compañía lo haría bien.

Estos son los enlaces a mi análisis en Seeking Alpha, Substack y Youtube.

Porcentaje del Portafolio: 9.2%

Precio Medio: $392.53 USD

Retorno Total: 25%

LTM Free Cash Flow Yield: 4.1%

5-Year Per Share Free Cash Flow Growth: 13%

LTM Free Cash Flow Margin: 8.95%

LTM Free Cash Flow ROCE: 43%

4- SDI Group

Esta es la peor inversión que he hecho en mi vida si considero el rendimiento actual y el mal análisis que hice al comprar por primera vez, allá por Febrero de 2022. Además, el coste de oportunidad ha sido muy importante

Por ejemplo, desde mi primera compra la acción ha caido 45%. En este mismo periodo compañías similares (en cuanto a modelo de negocios, no necesariamente en calidad) han dado retornos como el +30% de Judges Scientific, -6% de Halma o -5% de Danaher y Thermo Fisher. ¡Justo compré la empresa del sector que peor lo iba a hacer en los próximos 22 meses!

Ahora, ¿por qué mantengo la posición? Primero, porque pienso que el negocio se puede recuperar de los problemas que está pasando. Segundo, porque no pienso vender a la valoración actual de 9x EBITDA y 13x Free Cash Flow. Y por último, porque Warren Buffett me atormenta por las noches recordandome que debo ser avaricioso cuando todos tienen miedo.

Sí me he sentido tentador a vender y cerrar el error que cometí por comprar beneficios inflados a una valoración cara debido a mi inexperiencia, pero decidí no vender, pero tampoco comprar más. Simplemente dejaré que la posición se recupere eventualmente, si es que sucede.

Porcentaje del Portafolio: 9.1%

Precio Medio: £1.40 GBP

Retorno Total: -38%

LTM Free Cash Flow Yield: 7.4%

5-Year Per Share Free Cash Flow Growth: 22%

LTM Free Cash Flow Margin: 10%

LTM Free Cash Flow ROCE: 10%

En su día hice un artículo en Substack explicando la tesis y también en Seeking Alpha profundicé en los problemas temporales que está pasando.

5- Fleetcor Technologies

Inicialmente tenía un precio medio de $199 USD pero la vendí a $274 para hacer efectiva una ganancia de 38% y después volví a comprar cuando bajó a $250. La empresa tiene un producto que cumple una misión crítica para sus clientes y con su software para controlar procesos de compras y pagos relacionados con gastos de empleados que salen de viaje permite que se reduzca el riesgo de fraude y se mejore el control de gastos. Por eso no importa que haya una recesión, inflación o eventos económicos, siempre que haya empleados gastando dinero de la empresa, habrá demanda para Fleetcor.

Otra cosa que me gusta es que, a pesar de que su producto principal es software, gran parte de los beneficios de la compañía provienen de relaciones de años con hoteles, gasolineras, agencias de viaje, entre otras, ya que así la compañía puede ofrecer mejores promociones a sus clientes para tener un mayor valor añadido. Esto es importantísimo, ya que si solo dependieran de la tecnología, su producto sería bastante más reemplazable.

Aquí comparto el análisis que le hice en Substack y Seeking Alpha.

Porcentaje del Portafolio: 8.7%

Precio Medio: $249.72 USD

Retorno Total: 13%

LTM Free Cash Flow Yield: 5%

5-Year Per Share Free Cash Flow Growth: 14%

LTM Free Cash Flow Margin: 28.6%

LTM Free Cash Flow ROCE: 12%

6- Eurofins Scientific

Eurofins es un grupo de laboratorios que brinda servicios de prueba a industrias tan sólidas como la farmacéutica, alimentaria o productos de consumo. Al igual que pasó con muchas compañías del sector de equipo médico y laboratorios (SDI Group misma se vió afectada por esto) durante 2020 surgieron contratos one-off que inflaron los beneficios y en cuanto estos se comenzaron a terminar el mercado se dió cuenta de que se había pasado de eurofia, pasando el péndulo de codicia a miedo y dando oportunidades de inversión en empresas de calidad como Eurofins.

Actualmente ya no la veo tan atractiva como cuando compré, pero me gusta mucho el sector y probablemente la mantenga durante muchos años. Aquí mi análisis en Seeking Alpha.

Porcentaje del Portafolio: 7.9%

Precio Medio: €48.2

Retorno Total: 22%

LTM Free Cash Flow Yield: 3.6%

5-Year Per Share Free Cash Flow Growth: 12%

LTM Free Cash Flow Margin: 6.4%

LTM Free Cash Flow ROCE: 10%

7- Bath & Body Works

Yo catalogaría a B&BW como el Ulta Beauty de las fragancias. La compañía es básicamente un retailer de productos de cuidado personal y fragancias para el hogar, como perfumes, lociones corporales, geles de ducha, velas, entre otros.

A diferencia de Ulta, en las tiendas de B&BW se venden en su enorme mayoría productos de su propia marca, la cual es bastante reconocida en Estados Unidos y México. Parte importante de la tesis se basa en que la marca se ha construido basándosese en una experiencia sensorial en la tienda, permitiendo a los clientes oler varios productos antes de realizar una compra. Esto se llama marketing sensorial y tiene mucho que ver a la hora de crear una marca y una experiencia que haga que los clientes quieran volver frecuentemente. Además reduce el riesgo de que la marca sea reemplazada por el e-commerce y los clientes decidan comprar en Amazon, por ejemplo.

Actualmente cotiza a PER 13, pero cuando yo compré estaba a PER 11, totalmente ridícula la valoración. Puedes leer mi artículo en Seeking Alpha.

Porcentaje del Portafolio: 7.6%

Precio Medio: $35.25 USD

Retorno Total: 22%

LTM Free Cash Flow Yield: 8%

5-Year Per Share Free Cash Flow Growth: 5.5%

LTM Free Cash Flow Margin: 10.7%

LTM Free Cash Flow ROCE: 20%

8- Graphic Packaging

Graphic Packaging es un proveedor de productos de embalaje como cartones plegables, envases para bebidas, envases de cartón y soluciones de embalaje flexible. Estos los vende para industrias altamente estables, como alimentos y bebidas, bienes de consumo, atención médica, entre otras. Esto hace que sus ingresos sean muy predecibles y resistente a las crisis.

Actualmente se puede comprar a PER de 11x, por lo que el margen de seguridad es considerable para una empresa compounder. Aquí mi artículo en Seeking Alpha.

Porcentaje del Portafolio: 6.6%

Precio Medio: $23.29 USD

Retorno Total: 6%

LTM PER: 11x

5-Year EPS Growth: 25%

LTM Net Margin: 7%

LTM ROCE: 15%

9- Corporativo Fragua

Esta compañía posee una mezcla de tiendas tipo farmacia, como CVS o Walgreens y tiendas de conveniencia, la cual llaman “Super Farmacias”. Nuevamente, empresa de consumo altamente estable que aún se encuentra en crecimiento y de acuerdo a distintas encuestas, las Farmacias Guadalajara (propiedades de Fragua) suelen estar en el top de farmacias favoritas para los mexicanos. Un negocio sólido, con poder de marca y crecimiento a un PER de 12x.

Esta es una de mis candidatas para ampliar la posición dentro de poco.

Porcentaje del Portafolio: 6.5%

Precio Medio: $482 MXN

Retorno Total: 4%

LTM Free Cash Flow Yield: 8%

5-Year Per Share Free Cash Flow Growth: 53%

LTM Free Cash Flow Margin: 3.7%

LTM Free Cash Flow ROCE: 16%

10- Enghouse Systems

La empresa desarrolla software especializado para industrias específicas. Además cuenta con software para customer engagement y centros de contacto. Si bien es un negocio decente, lo que más me interesó cuando compré fue la historia que hay detrás.

La empresa está transicionando su modelo de negocios de licencias perpetuas a Software as a Service, el cual le dará ingresos más recurrentes y predecibles. Puedes leer la tesis en Substack, además en Seeking Alpha hice una actualización, ya que recientemente presentaron resultados del FY2023, donde las sensaciones positivas continúan y hacen notar que la transición va en camino correcto.

Porcentaje del Portafolio: 5.6%

Precio Medio: $33.67 CAD

Retorno Total: 4%

LTM Free Cash Flow Yield: 6%

5-Year Per Share Free Cash Flow Growth: 4%

LTM Free Cash Flow Margin: 25%

LTM Free Cash Flow ROCE: 20%

11- The Italian Sea Group

Esta fue la compañía que decidí comprar para tener exposición al sector del lujo. Italian Sea Group fabrica yates que en algunos casos llegan a medir hasta 100 metros y cuestan varios millones de dólares, por lo que ya se imaginarán quienes son su tipo de cliente.

Justo fue esto lo que me hizo decantarme por la compañía, ya que un yate de estas características solo está al alcance de la clase social denominada ultra-high-net-worth individuals (UHNWI) a los cuales las recesiones, inflación y demás problemas económicos realmente les afectan poco, por lo que los ingresos de la compañía pueden llegar a ser mucho más resilientes. Imagina a Jeff Bezos preocupado porque la inflación pasó de 3 a 5% o a Cristiano Ronaldo pendiente de que la FED anuncie bajada de tipos de interés para volver a consumir. Simplemente no pasa.

Porcentaje del Portafolio: 5.2%

Precio Medio: €7.86

Retorno Total: 5%

LTM PER: 14x

5-Year EPS Growth: 128%

LTM Net Margin: 9%

LTM ROCE: 16%

12- Garrett Motion

Garrett Motion es la primera de la categoría ‘Situaciones Especiales e Inversiones Value’. Se trata de una compañía que se dedica a la fabricación de piezas para automóviles, lo cual provocó que el mercado tuviera miedo ante una hipotética bajada de ingresos por la esperada recesión y también a una posible desparición del negocio por todo el proceso de transición hacia vehículos eléctricos.

Sin embargo, la compañía es una de las mejores compañías para la fabricación de turbocharging y soluciones para propulsión eléctrica, por lo cual será importantísima para el desarrollo de los automóviles eléctricos también. Cuando yo decidí comprar, la compañía cotizaba a 6x EV/EBITDA, por lo que tan solo con que el multiplo subiera a un más que razonable 8-10x (como ahora mismo, que cotiza a 8x) ya había upside. Si a esto le sumabas que para este año esperan crecer 8% sus ventas, ya tenías una situación deep value donde el riesgo era mínimo.

Aquí mi artículo en Seeking Alpha.

Porcentaje del Portafolio: 4.7%

Precio Medio: $7.10 USD

Retorno Total: 36%

LTM Free Cash Flow Yield: 11%

5-Year Per Share Free Cash Flow Growth: 0%

LTM Free Cash Flow Margin: 10%

LTM Free Cash Flow ROCE: 35%

13- Dole

Esta es otra compañía que llevo en cartera desde 2022, aunque la he vendido con beneficios alguna vez, y que planeo aumentar dentro de poco. Es otra situación especial que surge debido a la fusión de Dole Food y Total Produce, la cual convirtió a Dole en el líder indiscutible en la venta de frutas y verduras, además de contar con integración vertical, es decir, siendo dueños de 114,000 acres para sembrar y 16 embarcaciones para transportar el producto, por lo cual tienen un mejor control de la cadena de suministros y la inflación les afecta menos.

Todo esto hace que la oportunidad de expansión de márgenes sea interesante. Actualmente el margen EBITDA se sitúa en el 3%, pero competidores como Fresh del Monte han llegado a márgenes de entre 7-8%, siendo un competidor con menor escala y sin la integración vertical de Dole, así que llegar a 5-6% de márgenes me parece más que factible. Esto hace que haya tres importantes palancas de rentabilidad: Crecimiento de revenue de low-single digit, expansión de márgenes y expansión de múltiplo. Todos gracias a que la fusión provocó que la contabilidad no quede del todo clara y aún hayan sinergias por verse reflejadas en los números.

Aquí mi artículo más detallado en Seeking Alpha.

Porcentaje del Portafolio: 4.4%

Precio Medio: $11.68 USD

Retorno Total: 7%

LTM Free Cash Flow Yield: 14%

5-Year Free Cash Flow Growth: 55%

LTM Free Cash Flow Margin: 1.8%

LTM Free Cash Flow ROCE: 6%

14- Berry Global

Esta compañía también se trata de una situación especial en un negocio absolutamente defensivo.

Berry Global se dedica a vender productos de packaging de plástico, como comenté con Graphic Packaging, es un sector estable. En este caso, la situación especial se dió porque la empresa históricamente se había dedicado a crecer por adquisiciones, lo cual tenía sentido ya que el mercado está bastante fragmentado, pero terminaron endeudandose mucho y sacrificando cosas como la recompra de acciones en momentos donde la valoración era baja o simplemente repartir dividendos considerando que ya no es una empresa de alto crecimiento.

Todo esto cambió con la llegada de inversores activistas, los cuales hicieron que cambiaran al CEO y con ello cambió por completo el capital allocation. Ahora, el 80% del capital provino del cash generado por el negocio y este se destinó para pagar deuda, recomprar acciones y comenzar a pagar dividendos. Y como se suele decir, una imagen vale más que mil palabras, así que aquí abajo pueden ver el cambio drástico del capital allocation:

La idea aquí es que, no solo ahora estaremos siendo remunerados como accionistas a través de dividendos y recompras, si no que también podría provocar que entre una base de accionistas atraídos por estos beneficios. Considerando que actualmente cotiza a PER 13 después de una subida de 20%, parece que la oportunidad era razonable. Pueden leer mi artículo completo en Substack y mi actualización post-resultados en Seeking Alpha.

Porcentaje del Portafolio: 3%

Precio Medio: $56.93 USD

Retorno Total: 20%

LTM Free Cash Flow Yield: 11%

5-Year Per Share Free Cash Flow Growth: 9%

LTM Free Cash Flow Margin: 7%

LTM Free Cash Flow ROCE: 7%

En resumen, así quedaría conformado mi portafolio:

Básicamente, busco sectores con bajo riesgo de disrupción y que tengan una función casi irremplazable para sus clientes. Esto hace que cada vez me aleje más de empresas de tecnología y termine en consumo defensivo y el sector salud. Actualmente estoy expuesto a cuatro sectores, principalmente.

Rendimiento

Aunque ya se pueden ir dando una idea de que fue un buen año para el portafolio (creo que para todos fue un buen año), quería mostrar el rendimiento total ponderado, debido a que durante una buena parte del año mi portafolio estaba dividido en dos brokers.

Edit (5/Nov/2024): Hola, soy Gustavo de 2024. Recientemente logré importar la información de mis dos brokers a una plataforma llamada Portseido para calcular mis rendimientos exactos. Para este año el rendimiento final fue de 45%, comparado con el 24% del S&P500 o el 16% del Russell 2000.

En conclusión, fue un buen año y tenemos motivos para pensar en que el próximo también lo será, pero al final del día, el mercado es impredecible y lo mejor es estar siempre invertido.

Edit (5/Nov/2024): Vengo del futuro, sí que 2024 fue un buen año también.

Si no me creen, solo vayan a Twitter a inicios de año, cuando todos predecían una recesión severa y te decían que era mejor vender o esperar a que el mercado baje más. El famoso “aún es pronto”.

Por mi parte, estoy bastante contento con mi portafolio actual, la diversificación y la tranquilidad que me dan los negocios en los que estoy invertidos. Espero que para todos haya sido un buen año también y gracias por haberme leído durante todo este 2023. Nos vemos en 2024, un saludo y felices fiestas!

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

Gracias por una carta a tus seguidores. Feliz año!

muchas felicidades y mucha sgracias por compartir su cartera en lo personal me ayuda mucho y mejoro mis conocimientos lo agradesco mucho saludos